Notícia

Imparidades ainda comem negócio do Novo Banco

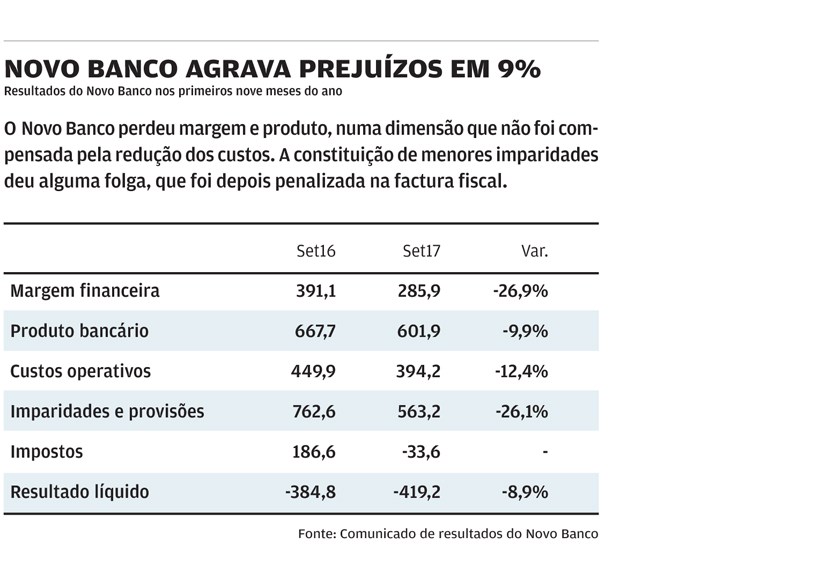

Nos primeiros nove meses até Setembro, o Novo Banco perdeu produto bancário, sendo que a factura fiscal também pesou nas contas da instituição financeira.

As imparidades que o Novo Banco constitui para precaver perdas futuras em créditos (ou outros activos) continuam a anular praticamente todo o negócio gerado pelo banco. Voltou a ser assim nos primeiros nove meses de 2017, o último em que a instituição financeira era detida unicamente pelo Fundo de Resolução, e em que foi apresentado um prejuízo de 419,2 milhões de euros.

Juntando a margem financeira (diferença entre juros cobrados em créditos e juros pagos em depósitos), as comissões cobradas a clientes e os resultados em operações financeiras, chega-se a um produto bancário na ordem dos 602 milhões de euros entre Janeiro e Setembro. O número está 10% abaixo do registado há um ano.

O produto bancário, que é na prática o negócio gerado por uma instituição financeira, é pouco superior ao volume de imparidades e provisões constituídas no período, que ascendeu a 563 milhões. Um número, contudo, 26% abaixo do registado há um ano. Destas, um total de 348 milhões são dotações para crédito.

Quer isto dizer que, mesmo sem contar com os custos operativos, o resultado do Novo Banco continua a ser consumido por imparidades constituídas para cobrir eventuais perdas futuras em créditos já concedidos no passado ou relativamente a outros activos. De notar que o crédito malparado representa ainda 31,5% da carteira de crédito a clientes da instituição financeira.

Dito de outra forma, tendo em conta os custos operativos de 394 milhões, face ao produto bancário de 602 milhões, o resultado operacional do Novo Banco é positivo, na ordem dos 208 milhões de euros. Só que as imparidades e provisões levam logo o resultado, ainda antes de impostos, para 356 milhões negativos, ainda assim 35% menos negativo do que entre Janeiro e Setembro de 2016.

Nos primeiros nove meses do ano, os impostos pesaram 34 milhões de euros nos resultados (o banco diz que decidiu "não registar impostos diferidos adicionais"), originando o prejuízo de 419 milhões, 10% mais negativo do que um ano antes. Isto porque, no mesmo período do ano passado, a factura fiscal tinha dado uma folga de 187 milhões.

Tendo em conta os resultados negativos, o Novo Banco tem perdido capital, com o rácio que mede o peso dos melhores fundos (Common Equity Tier 1) a situar-se em 10,9%, à luz das regras actuais, face aos 12,3% em Setembro de 2016. Com o cálculo que estará em vigor em Janeiro, o rácio foi de 9,7%. Números que, contudo, não incorporam o impacto positivo, que será à cabeça de 271 milhões, da recompra de dívida, e dos 1.000 milhões injectados pela Lone Star (750 milhões já colocados, 250 milhões ainda por vir).

Juntando a margem financeira (diferença entre juros cobrados em créditos e juros pagos em depósitos), as comissões cobradas a clientes e os resultados em operações financeiras, chega-se a um produto bancário na ordem dos 602 milhões de euros entre Janeiro e Setembro. O número está 10% abaixo do registado há um ano.

Quer isto dizer que, mesmo sem contar com os custos operativos, o resultado do Novo Banco continua a ser consumido por imparidades constituídas para cobrir eventuais perdas futuras em créditos já concedidos no passado ou relativamente a outros activos. De notar que o crédito malparado representa ainda 31,5% da carteira de crédito a clientes da instituição financeira.

Dito de outra forma, tendo em conta os custos operativos de 394 milhões, face ao produto bancário de 602 milhões, o resultado operacional do Novo Banco é positivo, na ordem dos 208 milhões de euros. Só que as imparidades e provisões levam logo o resultado, ainda antes de impostos, para 356 milhões negativos, ainda assim 35% menos negativo do que entre Janeiro e Setembro de 2016.

Nos primeiros nove meses do ano, os impostos pesaram 34 milhões de euros nos resultados (o banco diz que decidiu "não registar impostos diferidos adicionais"), originando o prejuízo de 419 milhões, 10% mais negativo do que um ano antes. Isto porque, no mesmo período do ano passado, a factura fiscal tinha dado uma folga de 187 milhões.

Tendo em conta os resultados negativos, o Novo Banco tem perdido capital, com o rácio que mede o peso dos melhores fundos (Common Equity Tier 1) a situar-se em 10,9%, à luz das regras actuais, face aos 12,3% em Setembro de 2016. Com o cálculo que estará em vigor em Janeiro, o rácio foi de 9,7%. Números que, contudo, não incorporam o impacto positivo, que será à cabeça de 271 milhões, da recompra de dívida, e dos 1.000 milhões injectados pela Lone Star (750 milhões já colocados, 250 milhões ainda por vir).

GANHOS E PERDAS

Novo Banco perde negócio e custos

GANHOS

Menos custos

O Novo Banco reduziu os custos em 12% no espaço de um ano, ajudado pela saída de 475 trabalhadores e pelo fecho de 111 balcões.

Menos imparidades

O NB constituiu 563 milhões em imparidades e provisões, sobretudo para crédito. Um número 26% abaixo do registado há um ano.

Mais depósitos

Os depósitos eram de quase 26 mil milhões em Setembro, 5,3% acima do mês homólogo. Uma parcela significativa foi conseguida no Verão, e, segundo o NB, ainda sem contar os depósitos feitos no âmbito da compra de dívida.

PERDAS

Menos margem

O custo dos passivos (depósitos) desceu, mas não conseguiu compensar o que o banco recebeu a menos em créditos e outras aplicações. A margem afundou 27%.

Menos crédito

O crédito a clientes do Novo Banco cedeu 6,3%, devido sobretudo à redução de 9,6% nos empréstimos a empresas. Nos créditos a particulares, houve um avanço.

Menos capital

O rácio de capital CET1 foi de 10,9% em Setembro, descendo face aos homólogos 12,3%. O banco não diz quanto melhora com os reforços de capital de Outubro.