Notícia

Centeno afasta-se do controlo da curva das "yields": "Instrumentos atuais funcionam muito bem"

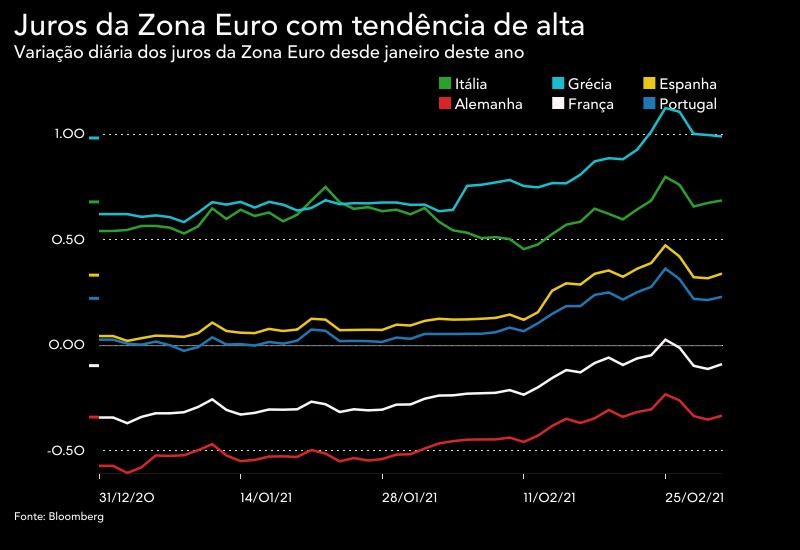

O governador do Banco de Portugal não se mostra preocupado com a recente subida das taxas de juro da dívida dos paises da Zona Euro, lembrando que continuam abaixo dos níveis pré-pandemia. Em entrevista ao Central Banking, diz que os atuais apoios do BCE estão "a funcionar muito bem".

Mário Centeno, atual governador do Banco de Portugal, diz que o controlo da curva das "yields" não é a "maneira mais fácil" que o Banco Central Europeu (BCE) tem para gerir as oscilações das taxas de juro de dívida soberana entre os países da região, referindo que os "atuais instrumentos estão a funcionar muito bem, preservando condições favoráveis de financiamento".

Numa entrevista ao jornal Central Banking, o antigo presidente do Eurogrupo e ministro das Finanças de Portugal, diz que a adoção deste controlo da curva das yields "implica anunciar um preço-alvo dos títulos de dívida soberana em diferentes maturidades. Na minha opinião, um banco central só pode prometer simultaneamente taxas diretoras específicas e taxas de inflação por um longo período de tempo, desde que sejam compatíveis com a taxa de juro real de longo prazo que equilibra o mercado". Esta é uma postura que tem sido defendida por alguns membros do BCE, mas contrariada por outros, como é o caso do governador do Banco de Espanha, Pablo Hernández de Cos, que disse que o controlo das taxas de juro na Zona Euro poderia ser uma "opção que valeria a pena explorar".

"O PEPP [Programa de Compras de Emergência Pandémica] tem sido particularmente efetivo e eficiente, garantindo que os segmentos de médio e longo-prazo da componente da curva das 'yields' das condições de financiamento permanecem adequados", afastando os receios que os mercados têm vivido nas últimas semanas em torno deste parâmetro: "a curva das 'yields' em termos de PIB [produto interno bruto] está significativamente abaixo do nível pré-pandémico", disse, acrescentando que os juros da dívida soberana a dez anos entre os países da região alcançou novos mínimos pós-2008.

Atualmente, os juros da dívida alemã a dez anos estão a negociar nos 0,327%, regressando hoje às subidas depois de três dias a cair. Este é um valor inferior aos -0,150% registados no período pré-pandemia, e que foram tocados novamente em março - depois de a crise pandémica se fazer sentir nos mercados financeiros - mas apenas por um curto período de tempo, uma vez que a atuação do BCE, através dos programas de compra de dívida e da redução das taxas de juro diretoras para mínimos históricos, gerou uma queda contínua das "yields" no mercado secundário. De há um ano para cá, esta taxa de referência para a Zona Euro chegou a tocar em mínimos históricos nos -0,6%.

O mesmo se aplica aos juros dos países da chamada periferia europeia, onde se incluem Itália, Espanha ou Portugal. O "spread" entre as taxas de juro a dez anos transalpinas e germânicas - uma medida que avalia o risco no mercado de dívida na região - está agora nos 102 pontos base, muito aquém dos 275 pontos base tocados em março do ano passado, por exemplo.

A recente subida verificada nas taxas de juro em todo o mundo foi gerada pelo medo dos investidores sobre uma possível redução dos apoios dos bancos centrais em todo o mundo, para fazer face a uma esperada subida em força da inflação, à boleia da recuperação económica. Contudo, vários membros de todos as instituições que gerem a quantidade de dinheiro que circula nas regiões têm vindo a público garantir que os bancos vão continuar a dar uso às suas bazucas monetárias. O exemplo mais recente foi o de Fabio Panetta, membro da comissão executiva do BCE. Ontem, o ex-governador do Banco de Itália defendeu que a instituição liderada por Christine Lagarde deve reforçar o programa de compra de ativos através do qual, no contexto da pandemia, tem assegurado a manutenção de juros baixos na Zona Euro.

O fantasma da inflação

Quanto ao controlo da inflação, através de uma postura idêntica à que a Reserva Federal dos Estados Unidos assumiu no ano passado ao determinar que o alvo para os preços do consumidor iria ser móvel e que poderia correr por longos períodos acima dos 2%, na sua revisão dos mandatos, Mário Centeno garante que o BCE tem estado a introduzir o alvo "simétrico" para a inflação desde julho de 2019 nos seus comunicados, mas "há espaço para melhorias".

Na mesma entrevista ao Central Banking, o economista português de 54 anos garante que existe "um sentimento comum no Conselho do BCE de que há espaço para melhorias na maneira como especificamos o nosso objetivo [para a inflação]". "A definição atual de estabilidade de preços estabelece claramente um limite superior para a inflação, mas a identificação do limite inferior é suavizada. Isso cria claramente ambiguidade e pode ter levado à perceção de que o BCE é mais tolerante com a inflação baixa do que com a inflação alta. Tal perceção pode ter levado a uma ancoragem menos bem-sucedida das expectativas de inflação".

"Uma definição simétrica mais simples do objetivo de estabilidade de preços - por exemplo, inflação a 2% no médio-prazo - será mais fácil de comunicar e contribuirá para uma melhor compreensão da função de reação simétrica do BCE", continua, garantindo que "abordagens como a meta de inflação média adotada pela Reserva Federal têm sido propostas como uma forma possível de superar as limitações da nossa política de taxas de juros diante da restrição do limite inferior. O sucesso de tais abordagens depende fortemente das expectativas (...) e essas abordagens devem ser bem compreendidas pelo público". Conclui que, na sua opinião, "é fundamental alcançar o equilíbrio certo entre clareza e flexibilidade, o que é bastante difícil".

Numa entrevista ao jornal Central Banking, o antigo presidente do Eurogrupo e ministro das Finanças de Portugal, diz que a adoção deste controlo da curva das yields "implica anunciar um preço-alvo dos títulos de dívida soberana em diferentes maturidades. Na minha opinião, um banco central só pode prometer simultaneamente taxas diretoras específicas e taxas de inflação por um longo período de tempo, desde que sejam compatíveis com a taxa de juro real de longo prazo que equilibra o mercado". Esta é uma postura que tem sido defendida por alguns membros do BCE, mas contrariada por outros, como é o caso do governador do Banco de Espanha, Pablo Hernández de Cos, que disse que o controlo das taxas de juro na Zona Euro poderia ser uma "opção que valeria a pena explorar".

Atualmente, os juros da dívida alemã a dez anos estão a negociar nos 0,327%, regressando hoje às subidas depois de três dias a cair. Este é um valor inferior aos -0,150% registados no período pré-pandemia, e que foram tocados novamente em março - depois de a crise pandémica se fazer sentir nos mercados financeiros - mas apenas por um curto período de tempo, uma vez que a atuação do BCE, através dos programas de compra de dívida e da redução das taxas de juro diretoras para mínimos históricos, gerou uma queda contínua das "yields" no mercado secundário. De há um ano para cá, esta taxa de referência para a Zona Euro chegou a tocar em mínimos históricos nos -0,6%.

O mesmo se aplica aos juros dos países da chamada periferia europeia, onde se incluem Itália, Espanha ou Portugal. O "spread" entre as taxas de juro a dez anos transalpinas e germânicas - uma medida que avalia o risco no mercado de dívida na região - está agora nos 102 pontos base, muito aquém dos 275 pontos base tocados em março do ano passado, por exemplo.

A recente subida verificada nas taxas de juro em todo o mundo foi gerada pelo medo dos investidores sobre uma possível redução dos apoios dos bancos centrais em todo o mundo, para fazer face a uma esperada subida em força da inflação, à boleia da recuperação económica. Contudo, vários membros de todos as instituições que gerem a quantidade de dinheiro que circula nas regiões têm vindo a público garantir que os bancos vão continuar a dar uso às suas bazucas monetárias. O exemplo mais recente foi o de Fabio Panetta, membro da comissão executiva do BCE. Ontem, o ex-governador do Banco de Itália defendeu que a instituição liderada por Christine Lagarde deve reforçar o programa de compra de ativos através do qual, no contexto da pandemia, tem assegurado a manutenção de juros baixos na Zona Euro.

O fantasma da inflação

Quanto ao controlo da inflação, através de uma postura idêntica à que a Reserva Federal dos Estados Unidos assumiu no ano passado ao determinar que o alvo para os preços do consumidor iria ser móvel e que poderia correr por longos períodos acima dos 2%, na sua revisão dos mandatos, Mário Centeno garante que o BCE tem estado a introduzir o alvo "simétrico" para a inflação desde julho de 2019 nos seus comunicados, mas "há espaço para melhorias".

Na mesma entrevista ao Central Banking, o economista português de 54 anos garante que existe "um sentimento comum no Conselho do BCE de que há espaço para melhorias na maneira como especificamos o nosso objetivo [para a inflação]". "A definição atual de estabilidade de preços estabelece claramente um limite superior para a inflação, mas a identificação do limite inferior é suavizada. Isso cria claramente ambiguidade e pode ter levado à perceção de que o BCE é mais tolerante com a inflação baixa do que com a inflação alta. Tal perceção pode ter levado a uma ancoragem menos bem-sucedida das expectativas de inflação".

"Uma definição simétrica mais simples do objetivo de estabilidade de preços - por exemplo, inflação a 2% no médio-prazo - será mais fácil de comunicar e contribuirá para uma melhor compreensão da função de reação simétrica do BCE", continua, garantindo que "abordagens como a meta de inflação média adotada pela Reserva Federal têm sido propostas como uma forma possível de superar as limitações da nossa política de taxas de juros diante da restrição do limite inferior. O sucesso de tais abordagens depende fortemente das expectativas (...) e essas abordagens devem ser bem compreendidas pelo público". Conclui que, na sua opinião, "é fundamental alcançar o equilíbrio certo entre clareza e flexibilidade, o que é bastante difícil".