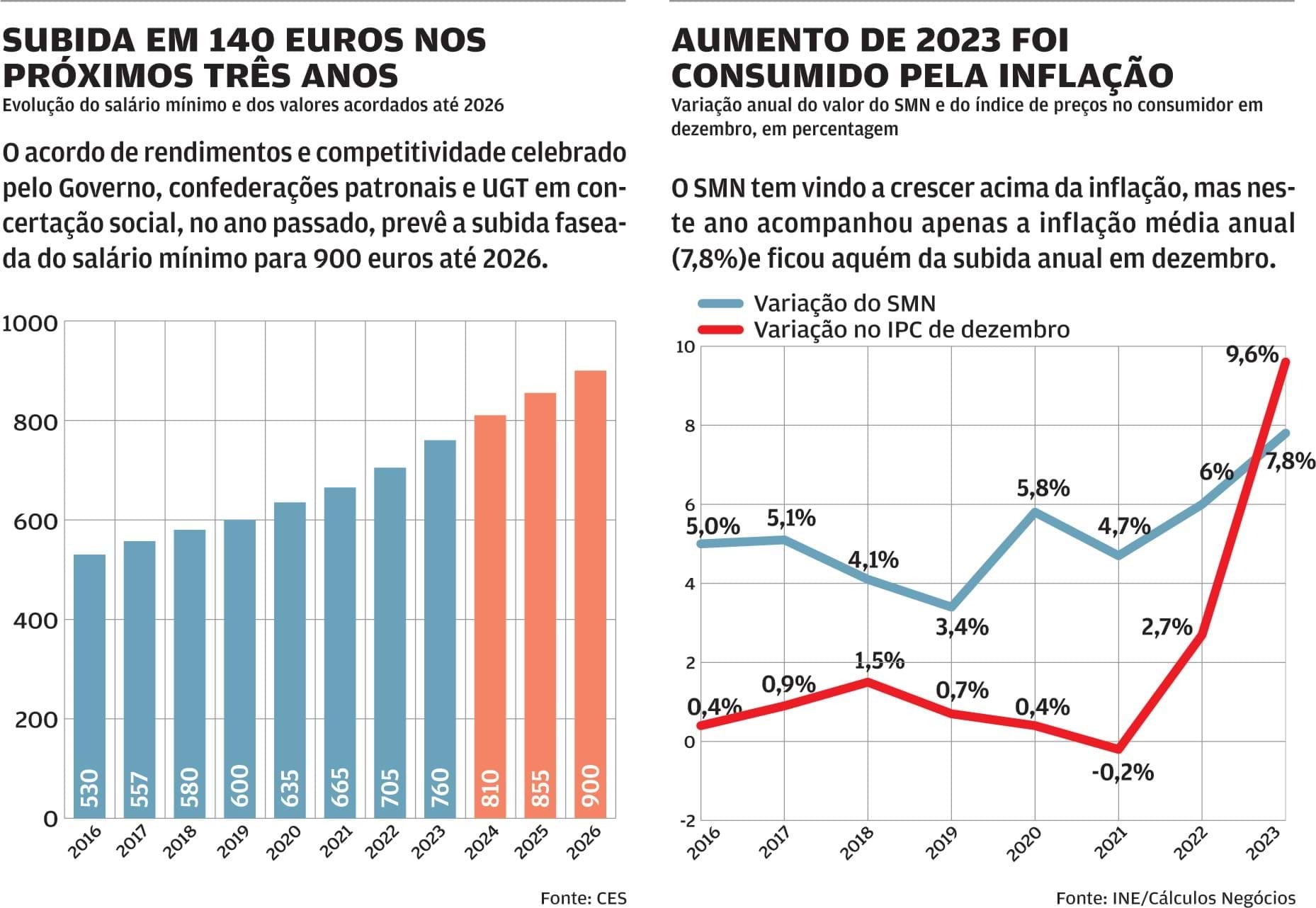

A evolução do salário mínimo já deverá permitir recuperar no próximo ano algum poder de compra após o choque de preços de 2022. A meta pré-acordada - 810 euros - traz uma subida de 6,6%, que, ao contrário do que sucedeu no último ano, deverá comportar alguma folga acima da inflação. Mas parte dos ganhos poderão ser levados pelo fim da isenção de IRS para a retribuição mínima, que se vai começar a sentir em 2024.

É o próprio Ministério das Finanças que lembra que a partir do próximo ano o salário mínimo nacional (SMN) já começará a pagar imposto e que faz as contas numa avaliação publicada pelo gabinete de estudos e relações internacionais (GPEARI). Os dados mostram que o impacto positivo da reforma do mínimo de existência para os contribuintes cai consideravelmente no próximo ano na comparação com as regras que vigoraram até 2022.

Relativamente aos rendimentos de 2023, que serão tributados no próximo ano, é estimado que haja cerca de 630 mil beneficiados e apenas cerca de 26 mil prejudicados com a mudança que veio corrigir a distorção que levava 100% dos rendimentos imediatamente acima do mínimo de existência, mas que também teve como efeito retirar a isenção de IRS à retribuição mínima.

Só que os cenários, publicados em abril, também comparam os efeitos das novas regras sobre rendimentos de 2024 (a liquidar em 2025) com aqueles que teriam as regras antigas, mantendo-se a isenção para o salário mínimo. Neste caso, a mudança beneficiará 511 mil contribuintes, mas prejudicará outros 333 mil. Ou seja, quatro em cada dez contribuintes sob o impacto das alterações.

Desses, quase dois terços têm rendimentos em torno do salário mínimo. Segundo a análise, 63% daqueles que terão agravamento de imposto concentram-se num intervalo da distribuição de rendimento disponível no qual a mediana é de 11.514 euros anuais (o equivalente a cerca de 822 euros mensais). "Tal sucede porque é no quinto decil onde se encontram os agregados que auferem o valor da retribuição mínima mensal garantida", reflete a publicação.

A análise indica também que, tal como está, o impacto deste agravamento face a uma isenção que considerasse os 810 euros de salário mínimo como limiar de isenção em 2024 penalizará rendimentos brutos a partir dos 10.645 euros e até 11.805 euros (dos 760 e até aos 843 euros mensais). Serão em contrapartida beneficiados rendimentos entre 11.805 e 14.330 euros (de 843 a cerca de 1.024 euros mensais ).

As simulações já consideram o limite máximo de deduções com despesas gerais de 250 euros, não tendo por outro lado em consideração deduções como as de despesas de saúde ou educação, que poderão vir a reduzir a fatura fiscal de quem tem o salário mínimo.

Por outro lado, os cálculos da comparação têm em conta, na situação atual, valores de referência do mínimo de existência que poderão ficar aquém da realidade do próximo ano. Em 2023, representam o maior destes dois valores: 10.640, que neste ano ainda corresponde ao salário mínimo anual, ou 1,5 vezes o indexante de apoios sociais (IAS) a 14 meses - ou 10.089 euros. A análise assume que o IAS deverá apenas subir em linha com a inflação prevista pelo Governo (5,1%, no Programa de Estabilidade), afastando um contributo do PIB para uma atualização acima da inflação.

IAS não consegue compensar

Porém, novamente, apesar do abrandamento, ainda é de esperar um crescimento da economia acima de 2% na média dos últimos dois anos. Com os valores de inflação média e crescimento do PIB disponíveis em agosto, o IAS teria em 2024 uma atualização acima de 7% e a referência do mínimo de existência que usa este indexante ficaria acima do atual limiar de 10.640 euros. Ainda assim, o mínimo de existência dado pelo IAS ficaria abaixo do valor do salário mínimo, que permitiria isenção até 11.340 euros.

O que as comparações do estudo não permitem perceber é qual o valor de arrecadação fiscal que o Governo poderá prever com o início da tributação do salário mínimo em IRS no próximo ano. O Negócios questionou o Ministério das Finanças sobre esse impacto, mas não obteve resposta.

O ministério também não indicou se, em face destas simulações, pretende rever os valores do mínimo de existência no Orçamento do Estado para 2024. E não explicou como a tributação do salário mínimo pode ser justificada quando o Governo tem insistido, justamente, num alívio fiscal em IRS como prioridade das políticas para o próximo ano.

Em vez disso, ao Negócios o Ministério das Finanças defende que "a opção pela indexação do mínimo de existência ao indexante dos apoios sociais assegura que nunca há perda de poder de compra, e que se o país registar um crescimento económico acima dos 2%, haverá aumento do poder de compra". "Além do mais - acrescenta - não se pretende que o salário mínimo nacional corresponda ao que é o mínimo indispensável para sobreviver (ou seja, ao mínimo de existência que, por isso mesmo, não é sujeito a qualquer imposto), mas pretende-se, sim, que atinja um valor superior".

Até 2026, o SMN deverá subir para 900 euros. Em 2024, subirá para 810 euros, ou 6,6%, frente a uma previsão de inflação média anual de 5,1% neste ano. A média de inflação nos primeiros oito meses do ano está em 5,5%. Já a taxa anual de inflação ficou em agosto nos 3,7%, tendo subido devido aos preços dos combustíveis, que poderão continuar a pressionar o cabaz de preços nacional.