Notícia

Taxa de poupança europeia é o dobro da portuguesa

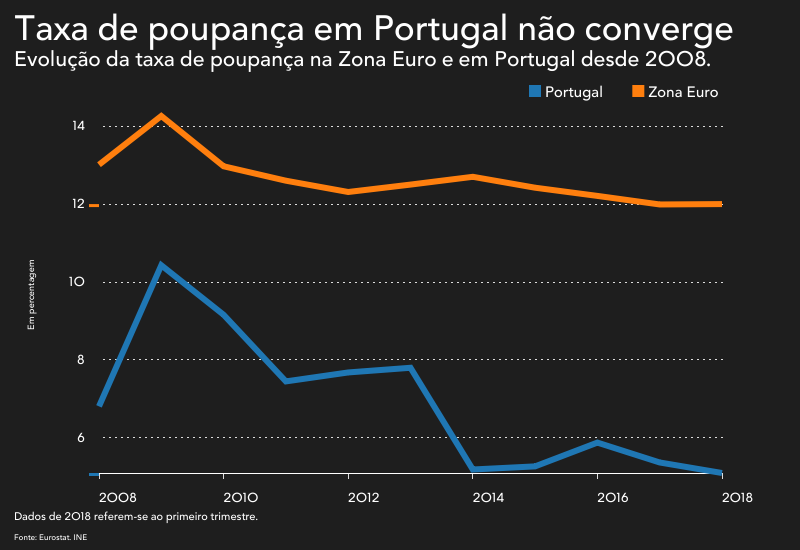

Há 6,9 pontos percentuais a separar a taxa de poupança em Portugal e na Zona Euro. Uma diferença maior só no pico da crise.

Em média, os europeus poupam o dobro do que os portugueses. Os números do primeiro trimestre de 2018 divulgados esta quarta-feira mostram que tem crescido a distância entre o que se poupa na Zona Euro e o que se poupa em Portugal. Segundo os dados do Eurostat, a taxa de poupança média dos países da moeda única foi de 12% enquanto em Portugal foi de 5,1%.

A taxa de poupança das famílias é definida pela percentagem de poupança das famílias em função do rendimento disponível num determinado período. Da mesma forma, a poupança é o rendimento disponível que não é gasto no consumo de bens e serviços. A poupança aumenta quando o rendimento disponível cresce a um ritmo superior ao do consumo.

Na Zona Euro as estatísticas mostram que a taxa de poupança manteve-se acima de 12% pelo menos nos últimos dez anos, tal como mostra o gráfico. Mesmo durante a crise a poupança não foi afectada de forma muito significativa. Na realidade, os dados indicam que tem sido nos últimos dois anos que a poupança desceu mais.

Em Portugal o caso é diferente. Nos últimos dez anos a taxa de poupança dos portugueses só esteve próxima dos níveis europeus em 2009 e 2010, antes da crise das dívidas soberanas rebentar. A distância entre as duas taxas agravou-se particularmente no período de ajustamento, principalmente em 2014 e 2015, devido à queda da taxa de poupança em Portugal.

Em Portugal o caso é diferente. Nos últimos dez anos a taxa de poupança dos portugueses só esteve próxima dos níveis europeus em 2009 e 2010, antes da crise das dívidas soberanas rebentar. A distância entre as duas taxas agravou-se particularmente no período de ajustamento, principalmente em 2014 e 2015, devido à queda da taxa de poupança em Portugal.

Em 2016 houve uma melhoria, mas foi exetemporânea. Em 2017 a taxa de poupança dos portugueses voltou a cair. No mesmo ano em que houve várias medidas de devolução de rendimentos, a taxa de poupança atingiu mínimos históricos.

Os dados do primeiro trimestre de 2018 não trazem melhores notícias, ainda que os efeitos identificados possam dissipar-se na média anual: o fim dos duodécimos e o aumento do consumo ditaram a queda da taxa de poupança.

Pelo menos neste indicador, Portugal continua a não convergir com os seus parceiros europeus. A maior diferença entre as taxas de poupança ocorreu em 2014 e 2015. Depois da melhoria em 2016, a divergência está outra vez a agravar-se.

A taxa de poupança das famílias é definida pela percentagem de poupança das famílias em função do rendimento disponível num determinado período. Da mesma forma, a poupança é o rendimento disponível que não é gasto no consumo de bens e serviços. A poupança aumenta quando o rendimento disponível cresce a um ritmo superior ao do consumo.

Em 2016 houve uma melhoria, mas foi exetemporânea. Em 2017 a taxa de poupança dos portugueses voltou a cair. No mesmo ano em que houve várias medidas de devolução de rendimentos, a taxa de poupança atingiu mínimos históricos.

Os dados do primeiro trimestre de 2018 não trazem melhores notícias, ainda que os efeitos identificados possam dissipar-se na média anual: o fim dos duodécimos e o aumento do consumo ditaram a queda da taxa de poupança.

Pelo menos neste indicador, Portugal continua a não convergir com os seus parceiros europeus. A maior diferença entre as taxas de poupança ocorreu em 2014 e 2015. Depois da melhoria em 2016, a divergência está outra vez a agravar-se.