Notícia

FMI avisa: Portugueses têm de poupar mais para evitar os desequilíbrios externos do passado

A aceleração do investimento fez regressar os desequilíbrios externos de Portugal, mas tal pode ser compensado por uma maior taxa de poupança. O FMI apela ao Governo para fazer mudanças nos planos privados de pensões, uma área "subdesenvolvida" na economia nacional.

O Fundo Monetário Internacional (FMI) não tem dúvidas: a poupança dos portugueses é baixa - está em mínimos históricos - e é preocupante. E essa tendência está, em parte, a ajudar a um regresso ao passado nas contas externas, ainda que ao de leve.

No relatório anual sobre a economia portuguesa, ao abrigo do Artigo IV, divulgado esta sexta-feira, 12 de julho, os técnicos de Washington dedicam um capítulo específico à poupança das famílias, elegendo este como um dos problemas estruturais de Portugal.

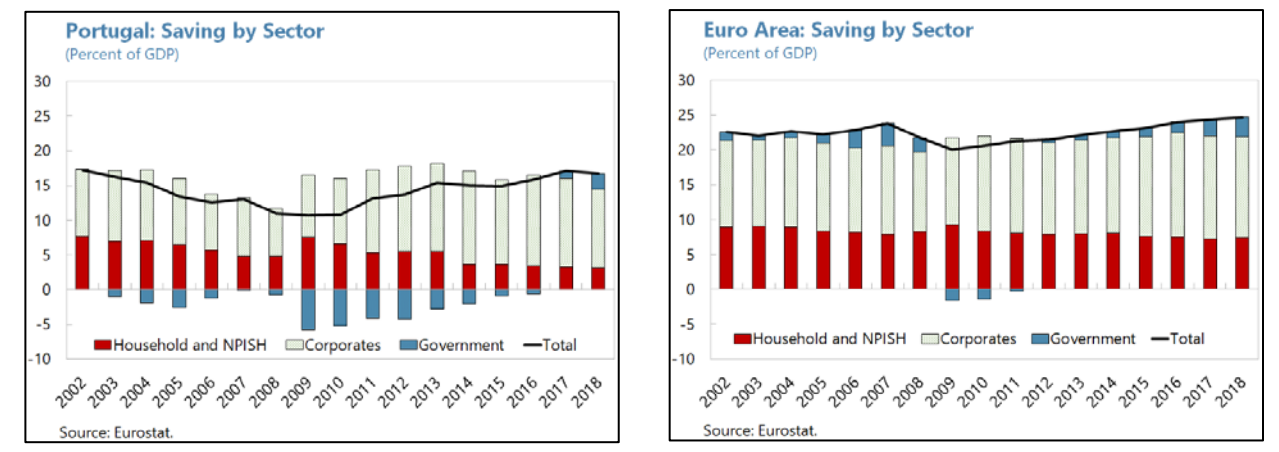

"Depois de manter um equilíbrio ou excedente por vários anos, as contas correntes externas passaram a um défice em 2018", assinala o FMI, explicando que tal reflete um crescimento mais lento das exportações, incluindo no turismo, o que não compensou a forte procura interna (alimentada em parte por importações para consumo e investimento).

Assim, as projeções dos técnicos de Washington apontam para um défice nas contas externas durante os próximos anos à medida que a procura interna aumenta e o crescimento do turismo arrefece. Para que esse indicador melhore, é preciso aumentar as taxas de "poupança interna" que, tanto nas famílias como nas empresas, estão abaixo da média da Zona Euro.

Mas há uma evolução diferente nesses dois agregados. Enquanto a poupança das empresas tem recuperado desde a crise (situa-se em cerca de 13% do PIB em 2017), a poupança das famílias tem estado em queda, tendo atingido mínimos históricos abaixo dos 4% do rendimento (ou cerca de 3% do PIB).

"As tendências divergentes da poupança das empresas e das famílias não é um fenómeno único de Portugal, mas são mais acentuadas do que noutros países", alertam os técnicos do FMI.

O tema é complexo, mas uma das explicações apontadas pelos técnicos de Washington para que Portugal tenha uma taxa de poupança das famílias mais baixa é o elevado rácio de proprietários de habitação própria em comparação com a média europeia. Ou seja, os gastos com a prestação do imóvel ao longo da vida contribuem para uma menor poupança.

Mas este fenómeno também é explicado por características mais gerais como o menor rendimento disponível, pelo menor património (incluindo o financeiro), pelo envelhecimento da população e pelos maiores gastos públicos em pensões e proteção social em Portugal.

Traçada esta análise a este problema, o FMI considera que o Governo deveria - além de promover o crescimento económico e dos salários - começar por "explorar opções para encorajar um segundo complemento" através de mudanças nos planos privados de pensões, um segmento "subdesenvolvido" em Portugal.

É também de considerar mudanças nos impostos para diminuir o peso que incide sobre o trabalho, incentivar a participação no mercado de trabalho para lá dos 65 anos e reduzir a conversão dos salários mais elevadas nas pensões públicas (contribuindo para aumentar a poupança nos que têm mais rendimento).