Opinião

O longo e escaldante verão de Itália

É difícil ver como é que a reestruturação da dívida de Itália pode ser evitada. A alternativa - um resgate - é tentadora, porque poderia acalmar temporariamente os mercados. Mas um resgate só iria empurrar o problema para a frente.

A agitação política e social que conduziu Itália para uma crise não devia surpreender ninguém. Pelo contrário, a única incerteza era o momento exacto em que isso iria acontecer. Esse momento chegou.

O PIB per capita de Itália em 2018 está cerca de 8% abaixo do seu nível em 2007, um ano antes de a crise financeira global ter desencadeado a Grande Recessão. E as projecções do Fundo Monetário Internacional para 2023 sugerem que Itália, nessa altura, ainda não terá recuperado totalmente das perdas acumuladas na última década.

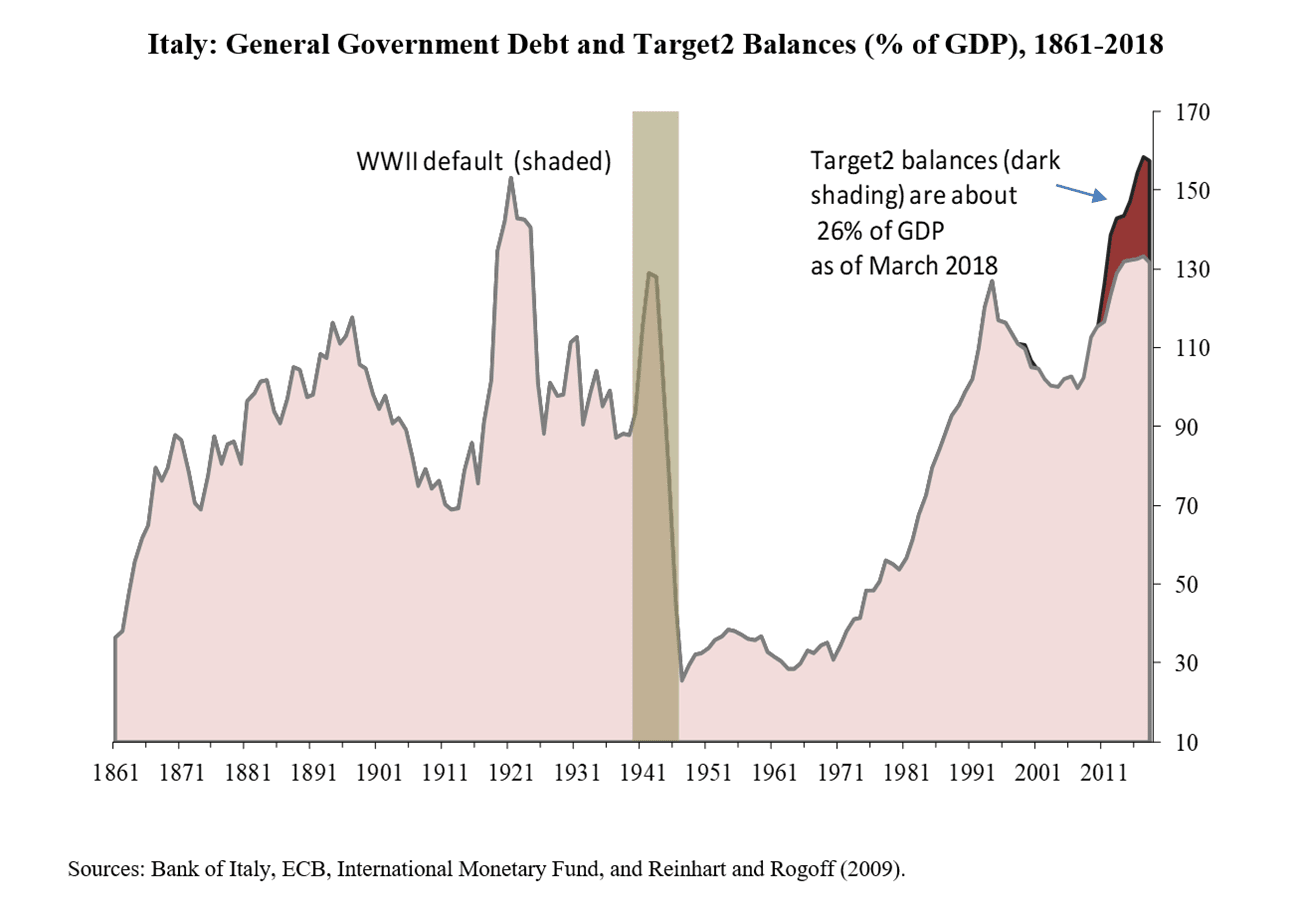

Entre as 11 economias avançadas que foram atingidas por graves crises financeiras em 2007-2009, só a Grécia sofreu uma depressão económica mais profunda e prolongada. Grécia e Itália eram as duas economias com o maior nível de endividamento no início da crise (109% e 102% do PIB, respectivamente), o que as deixou mal posicionadas para lidar com grandes choques adversos. Desde o início da crise, há uma década, a estagnação económica e as caras debilidades do sistema bancário aumentaram ainda mais o fardo da dívida, apesar de uma década de taxas de juro excepcionalmente baixas.

A Grécia já enfrentou mais de um "evento de crédito" e, apesar de Itália ter tido algumas aproximações ao perigo, a primavera de 2018 está a tornar-se o episódio mais tumultuoso de todos. O verão provavelmente será pior, aproximando Itália de uma crise de dívida soberana.

A dívida pública parece ter estabilizado desde 2013, em torno de 130% do PIB. No entanto, como enfatizei aqui e noutros lugares, essa "estabilidade" é enganosa. A dívida pública não conta a história toda de Itália, mesmo deixando de lado os encargos com a dívida privada e a subida recente do crédito malparado (um legado assustador da crise financeira).

Ao avaliar o risco soberano de Itália, as dívidas do banco central (saldos do Target2) devem ser adicionadas às do governo geral. Como mostram os últimos dados disponíveis (até Março), esses saldos aumentam o rácio da dívida do sector público em relação ao PIB em 26%. Com muitos investidores a saírem dos activos italianos, a fuga de capitais nos dados mais recentes deverá mostrar um buraco no Target2 ainda maior. Esta dívida, ao contrário do que acontecia antes da adesão ao euro, não pode ser diluída através da inflação. É semelhante ao que acontece com as dívidas denominadas em dólar dos mercados emergentes: ou são pagas ou reestruturadas.

Uma grande incerteza política num cenário de crescimento cronicamente lento e um nível de endividamento a rondar os 160% do PIB já são suficientes para desencadear uma crise da dívida. A somar isto, a retórica populista sobre a introdução de uma quase-moeda ou notas promissórias de pequena denominação (presumivelmente para financiar planos de gastos ambiciosos e maiores défices orçamentais) e sobre não honrar a dívida do Banco da Itália, acrescenta combustível ao fogo financeiro.

A instabilidade de Itália já está a ter repercussões internacionais, e o actual surto de incerteza global está longe do fim. Com os juros de Itália a subir, os de Portugal, Espanha e Grécia acompanham a tendência. Além disso, a história italiana está a desenrolar-se numa altura em que a Grécia se prepara para fechar um acordo, em Junho, sobre o fim da sua dependência da estrutura de resgate da Europa no final do verão. Só podemos esperar que o contágio político de Itália não complique ainda mais essas negociações.

Além de tudo isto, a fraqueza do euro traduziu-se num fortalecimento do dólar, o que significa um duro golpe para os mercados emergentes, particularmente os que têm dívida denominada em dólares. A procura por maior qualidade que acompanha os surtos de turbulência financeira está a reforçar um afastamento das classes de activos mais arriscadas das quais os mercados emergentes fazem parte. Os mercados de acções internacionais não ficaram isentos de contágio.

Como é que estes episódios geralmente terminam? O resultado mais desejável – uma resolução rápida que coloca a fonte do contágio numa trajectória de crescimento sustentável - parece improvável no caso de Itália. Renegociações significativas da dívida raramente são rápidas: os credores querem o pagamento e os devedores querem um perdão. Como Christoph Trebesch e eu documentámos, as negociações quase nunca chegam a bom porto à primeira - ou até à terceira - tentativa. Os acordos de reestruturação iniciais tendem a ficar aquém da magnitude necessária para alcançar a sustentabilidade da dívida.

Ainda assim, é difícil ver como é que a reestruturação da dívida de Itália pode ser evitada. A alternativa - um resgate - é tentadora, porque poderia acalmar temporariamente os mercados. Mas um resgate só iria empurrar o problema para a frente. O facto de os problemas da dívida da Grécia ainda não terem sido resolvidos deveria servir de alerta.

Num cenário mais moderado, apenas a dívida oficial de Itália - detida por outros governos ou organizações internacionais - seria reestruturada, limitando um pouco as perturbações nos mercados financeiros. Contudo, a reestruturação da dívida oficial pode não ser suficiente. Ao contrário da Grécia (pós-2010), em que os credores oficiais detinham a maior parte da dívida, em Itália são os residentes domésticos que têm nas mãos grande parte da dívida. Isto aumenta a necessidade de uma estratégia que minimize a fuga de capitais (que provavelmente não pode ser evitada por completo). Nesta fase, os responsáveis políticos devem procurar uma solução para os problemas de Itália que não gere riscos e complicações adicionais. Mas há poucas razões para esperar que o consigam.

Carmen Reinhart é professora de Sistema Financeiro Internacional na Kennedy School of Government da Universidade de Harvard.

Copyright: Project Syndicate, 2018.

www.project-syndicate.org

Tradução: Rita Faria

Mais artigos de Opinião

Desta vez é mesmo diferente

28.03.2020

O dilema de Jerome Powell

23.09.2019