- Partilhar artigo

- ...

Ambiente de taxas de juro baixas, propiciado pela política monetária do BCE, representa um desafio para as seguradoras.

Em Setembro de 2014 o sector segurador português tinha mais de 50 mil milhões sob gestão e os rendimentos financeiros são fundamentais para remunerar os capitais dos segurados e têm reflexos nos seus resultados financeiros. O grande desafio actual das seguradoras é conseguir obter boas rentabilidades num ambiente de baixas taxas de juro e no limiar das novas regras de Solvência II, sobretudo quando as suas palavras chave são prudência, diversificação e estabilidade. Vítor Reis, director financeiro da MAPFRE Portugal, dá um exemplo dessa dificuldade: "para quem, como o sector segurador, privilegia os títulos de dívida na composição da sua carteira de activos, seja ela pública ou privada, sem dúvida que as baixas taxas de juro são uma forte condicionante à oferta de produtos de poupança atractivos em termos de rentabilidade".

"Tendencialmente as companhias de seguros, que são avessas ao risco pela sua própria natureza, tendem a investir em activos de rendimento fixo, com 'rating' elevado e duração longa" observa Marta Alarcão Troni, a administradora e CFO da Liberty Seguros. E explica detalhadamente os constrangimentos com que as seguradoras se confrontam actualmente nos seus investimentos: "neste ambiente de baixas taxas de juro este tipo de estratégia apesar de mais seguro no sentido do 'rating' intrínseco dos títulos e portanto da probabilidade de falência da entidade que coloca a dívida, fica mais sujeito à volatilidade do mercado em termos do valor do título pela sua duração mais longa. E isto porque a taxa de rentabilidade será menor pela ausência de risco e o mercado ao apresentar outras fontes de rendimento mais atractivas retira valor a este tipo de títulos".

Para a gestora da Liberty, "a estratégia para obviar este facto passa forçosamente por reduzir os 'ratings' do títulos e assim obter um prémio ou taxa de juro mais elevada pelo risco assumido, mas sempre conjugado com uma duração menor, para que a exposição seja a menor possível ao risco de 'default'. Se conjugarmos estes dois factores conseguimos em ambiente Solvência II ter o mesmo requisito de capital de um activo com 'rating' superior e duração mais longa e vamos obter uma rentabilidade superior".

Vítor Reis admite que a melhor estratégia talvez seja a de longo prazo. Para este gestor da Mapfre, talvez seja a estratégia "que permita absorver os extremos de taxas de juro que se verifiquem em determinadas conjunturas. Pontualmente, como no momento actual, pode ser interessante procurar activos alternativos capazes de permitir obter rentabilidades mais atractivas, por exemplo títulos de rendimento variável ou o imobiliário, mas garantindo sempre um adequado equilíbrio na exposição ao risco, tanto numa perspectiva de mera filosofia de prudência na gestão como numa perspectiva de optimização do consumo de capital ditado pelas novas regras de Solvência II".

O instrumento Asset Liability Management

As seguradoras utilizam na sua gestão de activos o Asset Liability Management (ALM) que é o instrumento que permite a definição da política de investimentos, com base na análise das características das responsabilidades que a empresa assumiu para com os seus clientes. De uma forma simples considera os "cash-flows" do passivo, os "cash-flows" do activo e as variáveis macroeconómicas das taxas de juro e da evolução do mercado de capitais, estima os valores de resgates e verifica o "matching" dos activos relativamente aos passivos em termos de "cash-flows" e de maturidades. Verifica também a capacidade de garantir a taxa mínima contratada.

Vítor Reis considera que este instrumento, que no fundo condensa os princípios de prudência, diversificação e estabilidade, ajudou a que o sector tivesse conseguido amortecer muitos dos efeitos da crise financeira: "não tivemos prejuízos relevantes decorrentes da crise financeira e, ao longo dos anos, conseguimos garantir uma rentabilidade média muito interessante e estável, isto é, em tempos de picos de euforia dos mercados financeiros obtivemos taxas abaixo da generalidade, mas em tempos de crise beneficiamos de rentabilidades significativamente superiores".

Mas para Marta Alarcão Troni a grande mudança foi a passagem "de uma estratégia baseada na cobertura perfeita dos passivos para uma estratégia de ALM baseada na cobertura dos "cash-flows" e de maximização das rentabilidades, com consciência do requisito de capital adicional que determinada estratégia possa trazer para a Companhia de Seguros".

__________________________________

Novas fronteiras de investimento

Para Marta Alarcão Troni, uma gestora com experiência na área seguradora, o principal constrangimento que as seguradoras têm na gestão de activos "é a própria falta de títulos". Refere que "os mercados estão muito reduzidos em termos de emissões, especialmente se considerarmos as emissões tradicionais". Aponta para novas oportunidades no mercado financeiro como são os mercados fronteira, mas alerta para o facto de "pela sua pouca regulamentação" constituírem "um risco demasiado elevado para as seguradoras".

__________________________________

Investimento

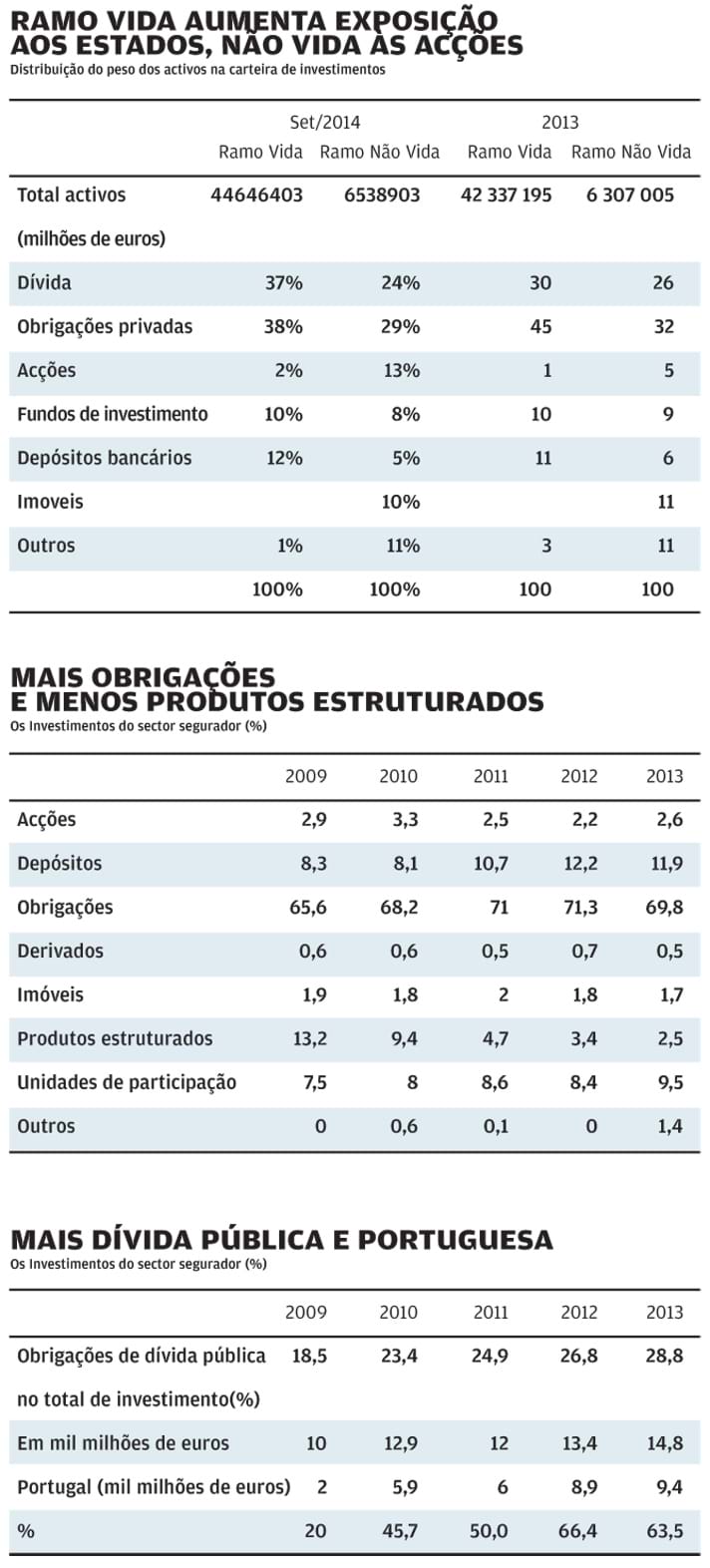

Mais dívida pública em Vida e mais acções no ramo Não Vida

Perfil dos investimentos das seguradoras mudou em 2014, sobretudo no ramo Não Vida. Peso da dívida pública portuguesa aumentou.

Em 2014 o perfil dos investimentos das seguradoras registou pequenas variações. No ramo Vida em 2014 (dados referentes aos primeiros nove meses do ano) aumentou o peso dos investimentos feitos em dívida pública de 30%, em 2013, para 37% e reduziu-se a parcela das obrigações privadas de 45% para 38%. Estes foram os factos mais relevantes e têm sobretudo a ver com as taxas de juro e menos com o risco. No caso do ramo Não Vida de 2013 para 2014 houve mexidas mais significativas. A dívida pública baixou de 26% para 24%, as obrigações privadas desceram de 32% para 29% enquanto as acções subiram de 5% para 13% do bolo total de investimento. Em termos globais, a estrutura das carteiras de investimentos afectas à cobertura das provisões técnicas dos ramos Vida e Não Vida é semelhante. No entanto, importa salientar o aumento do peso dos títulos de dívida pública e a diminuição do peso das obrigações privadas. A 30 de setembro de 2014 os valores de mercado dos títulos de dívida representavam 75% das carteiras de investimento do ramo Vida e 53% nos ramos Não Vida.

O peso da dívida pública portuguesa tem aumentado no portefólio das seguradoras em Portugal. Como diz Marta Alarcão Troni, "a dívida portuguesa tem-se revelado um bom investimento". E os números dão-lhe razão. A dívida obrigacionista portuguesa registou em 2014 uma rentabilidade de 22,07%, a mais alta em toda a zona euro, segundo a Bloomberg. No final de 2013, o retorno foi de 9,62%, um dos mais baixos na zona euro.