- Partilhar artigo

- ...

Rosa Areias é Tax Partner da PwC, onde está desde Março de 1999, vinda da Sonae. Possui experiência no trabalho com grupos nacionais e multinacionais em projectos de gestão fiscal nacional e internacional. É ainda responsável da área de knowledge management do tax na PwC.

É licenciada em Economia pela Faculdade de Economia do Porto e em Direito pela Universidade Lusófona, bacharel em Contabilidade e Administração pelo Instituto Superior de Contabilidade e Administração do Porto, tendo obtido uma pós-graduação em Gestão e Fiscalidade pelo IESF, Porto, e um MBA em Finanças pela Faculdade de Economia do Porto.

Possui ainda um Advanced Management Programme ministrado em parceria com a Católica Lisbon SBE e a Kellogg School of Management of Northwestern University. Em 2016 foi, juntamente com Maria Torres, Susana Claro e Susana Caetano também da PwC, distinguida pela International Tax Review como Women in Tax leaders.

Como é que se poderia caracterizar o sistema fiscal para as empresas em Portugal?

O sistema fiscal para as empresas portuguesas é desafiante. Desafiante, porque enfrentam constantes alterações da legislação fiscal, o que não contribui para a estabilidade e confiança do investidor. A essas alterações acresce uma quantidade inexorável de obrigações declarativas e respectivo enquadramento sancionatório, que acabam por criar entropias à actividade operacional das empresas.

Estes custos de contexto restringem o investimento e não são potenciadores da atractividade e permanência das empresas, limitando-se assim - também pela via fiscal - a competitividade da economia portuguesa.

A fiscalidade pode ser um entrave ao crescimento de uma empresa? As empresas PME têm uma fiscalidade mais atractiva e menos custos relacionados?

A fiscalidade, infelizmente, ainda é um dos entraves ao crescimento das empresas em Portugal. Segundo dados divulgados pelo INE por referência a 2016, 96% das empresas em Portugal eram microempresas. Nesse sentido, dever-se-á aplaudir a manutenção do regime simplificado, por representar uma simplificação significativa no apuramento da matéria colectável para a maioria das empresas portuguesas. Por outro lado, e regra geral, o legislador tem discriminado positivamente as PME, sendo essa discriminação mais notória em matéria de benefícios fiscais.

O sistema fiscal é uma condição estratégica na atracção de mais investimento estrangeiro? Quais são as principais condicionantes neste aspecto? As taxas, a mudança de modelos?

Sendo a política fiscal um dos últimos redutos da autonomia dos Estados-membros da União Europeia, Portugal deverá procurar tornar-se o mais competitivo possível neste âmbito na atracção de investimentos que tenham como destino a União Europeia. Nesta sede não se deverá temer a perda de receita fiscal que verdadeiramente poderá nunca existir se não forem criados os mecanismos adequados para atrair definitivamente o investimento.

Aliás os resultados económicos, hoje já apurados, relativos aos denominados vistos gold e regime de residentes não habituais, demonstram que em função destes incentivos a economia nacional saiu mais fortalecida. Por um lado, importa referir que estes incentivos pontuais pouco colhem se não forem acompanhados por uma Autoridade Tributária e Tribunais preparada para dirimir rápida e justamente os conflitos que se geram.

Por outro lado, as alterações constantes em matéria fiscal criam um clima de enorme desconfiança nos agentes económicos que leva muitas vezes os investidores internacionais a decidirem não investir em Portugal.

Como se caracteriza a administração fiscal em Portugal? Faz sobretudo fiscalização e punição ou faz prevenção e apoia no cumprimento dos deveres fiscais?

Infelizmente, a Autoridade Tributária caracteriza-se essencialmente por ter uma função fiscalizadora e punitiva. Uma atitude de maior colaboração seria desejável.

Um relatório do Banco Mundial refere que um empresário em Portugal gasta, em média, 243 horas por ano para cumprir as suas obrigações fiscais. Como é que se pode tornar mais eficiente esta relação?

Felizmente as novas tecnologias irão no curto prazo ter um forte impacto na simplificação da função fiscal. Merece especial destaque a disponibilização anual do ficheiro SAFT-PT (Standard Audit File for Tax Purposes - Portuguese Version) de contabilidade à Autoridade Tributária que permitirá, numa primeira fase, garantir o preenchimento automático de alguns anexos da IES (Informação Empresarial Simplificada), e que acreditamos, permitirá no curto prazo eliminar grande parte das obrigações declarativas hoje existentes.

Qual seria o modelo de fiscalidade ideal para as empresas e a competitividade?

O modelo ideal para termos um ambiente económico mais competitivo passaria por uma menor carga fiscal, maiores apoios ao investimento, maior automatização no tratamento da informação disponível por parte da Autoridade Tributária, menor dispêndio de tempo na resolução dos litígios fiscais, maior previsibilidade da evolução legislativa fiscal e um rácio mais equilibrado entre a dependência das políticas do Estado da receita fiscal.

Não existe margem para uma redução de impostos

Os sistemas fiscais servem para financiar os sistemas públicos nas funções de soberania ,bem como nos seus objectivos redistributivos e sociais como a saúde, a educação, os apoios sociais. Pode ser utilizado também como forma de fazer a indução de determinados comportamentos como os investimentos em determinados sectores ou regiões do país.

Rosa Areias vê muita rigidez na despesa pública para que haja alterações na carga fiscal. Dá um exemplo, "segundo valores apurados em 2016 pelo INE, Portugal tem cerca de 10.3 milhões de habitantes. O rendimento de cerca de 35% dessa população - funcionários públicos ou pensionistas - depende mensalmente do Estado Português e segundo dados inscritos no Orçamento do Estado para 2018, cerca de 10% da despesa total do Estado Português é dedicada a custos de financiamento. O saldo natural nacional é negativo em cerca de 25 mil nascimentos por ano".

Por isso, na sua opinião, "analisando apenas os valores apresentados e sem aprofundar as suas causas facilmente se conclui que não existe margem para uma redução de impostos no curto, médio ou longo prazo, aliás realidade confirmada pelas perspectivas inscritas no Plano de Estabilidade e Crescimento apresentadas pelo Governo recentemente".

Difícil baixar carga fiscal

Salienta que para baixar a carga fiscal, que atingiu, em 2017, os 34,7% do PIB, segundo o Instituto Nacional de Estatística (INE), seria "necessária uma alteração radical na assistência social garantida hoje pelo Estado Português", pelo que será difícil Portugal criar um sistema fiscal atractivo sem alterar os fundamentos do Estado Social. No entanto, a fiscalidade tem vindo a ganhar mais peso na competitividade, pois é cada vez mais relevante no processo de captação e atracção de investimento estrangeiro. Os impostos têm cada vez mais peso na tomada de decisão de investir.

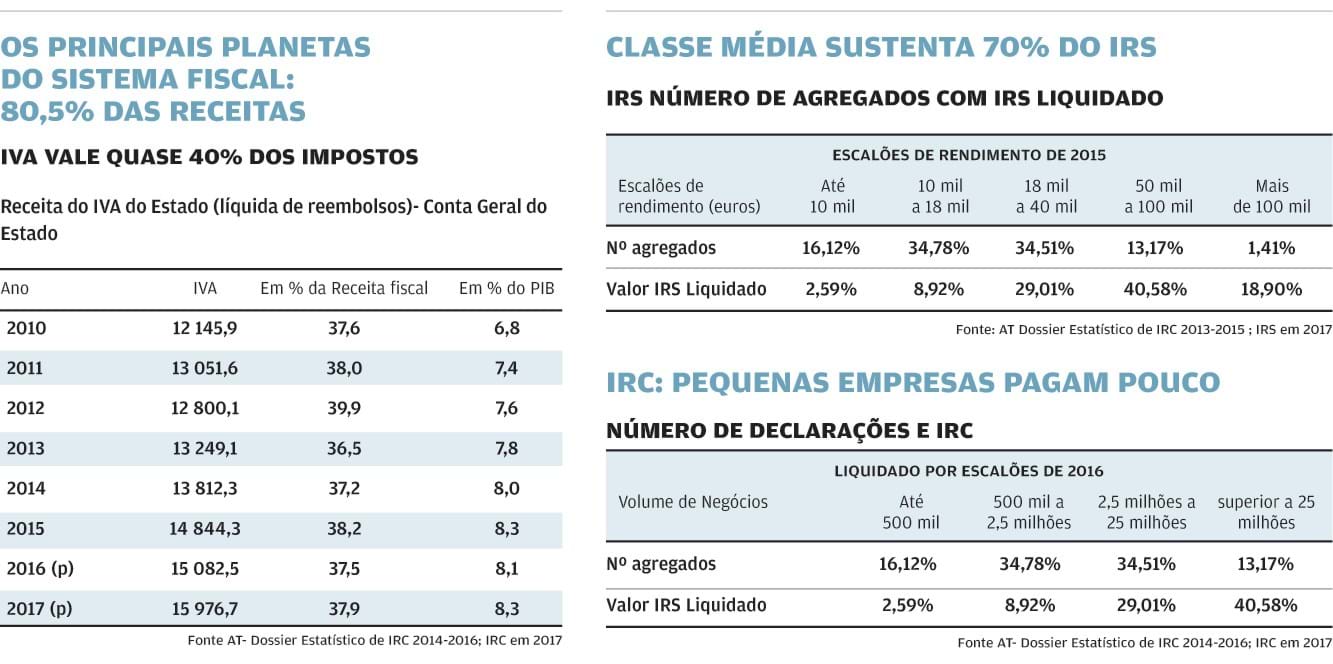

No ano passado o Estado arrecadou 42.180,4 milhões de euros em impostos em 2017, mais 1.937 milhões de euros (4,8%) do que em 2016, segundo a Direcção-geral do Orçamento (DGO). Os impostos directos (IRS, IRC e outros) totalizaram 18.331,6 milhões de euros, mais 583,9 milhões de euros (3,3%) do que em 2016, ou seja, 43,45% do total dos impostos. Já no que diz respeito aos impostos indirectos, o Estado arrecadou 23.848,8 milhões de euros, que representam 56,55% da receita fiscal. Destaca-se a receita de IVA (5,9%), que totalizou 15.976,7 milhões de euros (mais 894,2 do que em 2016).

As receitas fiscais em Portugal dependem do IRS (12.231,5 milhões de euros), IRC (5.748,7 milhões de euros) e IVA (15.976,7 milhões de euros), que em 2017 valeram 80,5% dos impostos arrecadados.

É licenciada em Economia pela Faculdade de Economia do Porto e em Direito pela Universidade Lusófona, bacharel em Contabilidade e Administração pelo Instituto Superior de Contabilidade e Administração do Porto, tendo obtido uma pós-graduação em Gestão e Fiscalidade pelo IESF, Porto, e um MBA em Finanças pela Faculdade de Economia do Porto.

Possui ainda um Advanced Management Programme ministrado em parceria com a Católica Lisbon SBE e a Kellogg School of Management of Northwestern University. Em 2016 foi, juntamente com Maria Torres, Susana Claro e Susana Caetano também da PwC, distinguida pela International Tax Review como Women in Tax leaders.

Como é que se poderia caracterizar o sistema fiscal para as empresas em Portugal?

O sistema fiscal para as empresas portuguesas é desafiante. Desafiante, porque enfrentam constantes alterações da legislação fiscal, o que não contribui para a estabilidade e confiança do investidor. A essas alterações acresce uma quantidade inexorável de obrigações declarativas e respectivo enquadramento sancionatório, que acabam por criar entropias à actividade operacional das empresas.

Estes custos de contexto restringem o investimento e não são potenciadores da atractividade e permanência das empresas, limitando-se assim - também pela via fiscal - a competitividade da economia portuguesa.

A fiscalidade pode ser um entrave ao crescimento de uma empresa? As empresas PME têm uma fiscalidade mais atractiva e menos custos relacionados?

A fiscalidade, infelizmente, ainda é um dos entraves ao crescimento das empresas em Portugal. Segundo dados divulgados pelo INE por referência a 2016, 96% das empresas em Portugal eram microempresas. Nesse sentido, dever-se-á aplaudir a manutenção do regime simplificado, por representar uma simplificação significativa no apuramento da matéria colectável para a maioria das empresas portuguesas. Por outro lado, e regra geral, o legislador tem discriminado positivamente as PME, sendo essa discriminação mais notória em matéria de benefícios fiscais.

O sistema fiscal é uma condição estratégica na atracção de mais investimento estrangeiro? Quais são as principais condicionantes neste aspecto? As taxas, a mudança de modelos?

Sendo a política fiscal um dos últimos redutos da autonomia dos Estados-membros da União Europeia, Portugal deverá procurar tornar-se o mais competitivo possível neste âmbito na atracção de investimentos que tenham como destino a União Europeia. Nesta sede não se deverá temer a perda de receita fiscal que verdadeiramente poderá nunca existir se não forem criados os mecanismos adequados para atrair definitivamente o investimento.

Aliás os resultados económicos, hoje já apurados, relativos aos denominados vistos gold e regime de residentes não habituais, demonstram que em função destes incentivos a economia nacional saiu mais fortalecida. Por um lado, importa referir que estes incentivos pontuais pouco colhem se não forem acompanhados por uma Autoridade Tributária e Tribunais preparada para dirimir rápida e justamente os conflitos que se geram.

Por outro lado, as alterações constantes em matéria fiscal criam um clima de enorme desconfiança nos agentes económicos que leva muitas vezes os investidores internacionais a decidirem não investir em Portugal.

Como se caracteriza a administração fiscal em Portugal? Faz sobretudo fiscalização e punição ou faz prevenção e apoia no cumprimento dos deveres fiscais?

Infelizmente, a Autoridade Tributária caracteriza-se essencialmente por ter uma função fiscalizadora e punitiva. Uma atitude de maior colaboração seria desejável.

Um relatório do Banco Mundial refere que um empresário em Portugal gasta, em média, 243 horas por ano para cumprir as suas obrigações fiscais. Como é que se pode tornar mais eficiente esta relação?

Felizmente as novas tecnologias irão no curto prazo ter um forte impacto na simplificação da função fiscal. Merece especial destaque a disponibilização anual do ficheiro SAFT-PT (Standard Audit File for Tax Purposes - Portuguese Version) de contabilidade à Autoridade Tributária que permitirá, numa primeira fase, garantir o preenchimento automático de alguns anexos da IES (Informação Empresarial Simplificada), e que acreditamos, permitirá no curto prazo eliminar grande parte das obrigações declarativas hoje existentes.

Qual seria o modelo de fiscalidade ideal para as empresas e a competitividade?

O modelo ideal para termos um ambiente económico mais competitivo passaria por uma menor carga fiscal, maiores apoios ao investimento, maior automatização no tratamento da informação disponível por parte da Autoridade Tributária, menor dispêndio de tempo na resolução dos litígios fiscais, maior previsibilidade da evolução legislativa fiscal e um rácio mais equilibrado entre a dependência das políticas do Estado da receita fiscal.

Não existe margem para uma redução de impostos

Os sistemas fiscais servem para financiar os sistemas públicos nas funções de soberania ,bem como nos seus objectivos redistributivos e sociais como a saúde, a educação, os apoios sociais. Pode ser utilizado também como forma de fazer a indução de determinados comportamentos como os investimentos em determinados sectores ou regiões do país.

Rosa Areias vê muita rigidez na despesa pública para que haja alterações na carga fiscal. Dá um exemplo, "segundo valores apurados em 2016 pelo INE, Portugal tem cerca de 10.3 milhões de habitantes. O rendimento de cerca de 35% dessa população - funcionários públicos ou pensionistas - depende mensalmente do Estado Português e segundo dados inscritos no Orçamento do Estado para 2018, cerca de 10% da despesa total do Estado Português é dedicada a custos de financiamento. O saldo natural nacional é negativo em cerca de 25 mil nascimentos por ano".

42

Impostos

Em 2017, o Estado arrecadou 42.180,4 milhões de euros em impostos, mais 4,8% do que em 2016.

35%

Rendimento

O rendimento de 35% da população, funcionários e pensionistas, depende mensalmente do Estado português.

Por isso, na sua opinião, "analisando apenas os valores apresentados e sem aprofundar as suas causas facilmente se conclui que não existe margem para uma redução de impostos no curto, médio ou longo prazo, aliás realidade confirmada pelas perspectivas inscritas no Plano de Estabilidade e Crescimento apresentadas pelo Governo recentemente".

Difícil baixar carga fiscal

Salienta que para baixar a carga fiscal, que atingiu, em 2017, os 34,7% do PIB, segundo o Instituto Nacional de Estatística (INE), seria "necessária uma alteração radical na assistência social garantida hoje pelo Estado Português", pelo que será difícil Portugal criar um sistema fiscal atractivo sem alterar os fundamentos do Estado Social. No entanto, a fiscalidade tem vindo a ganhar mais peso na competitividade, pois é cada vez mais relevante no processo de captação e atracção de investimento estrangeiro. Os impostos têm cada vez mais peso na tomada de decisão de investir.

No ano passado o Estado arrecadou 42.180,4 milhões de euros em impostos em 2017, mais 1.937 milhões de euros (4,8%) do que em 2016, segundo a Direcção-geral do Orçamento (DGO). Os impostos directos (IRS, IRC e outros) totalizaram 18.331,6 milhões de euros, mais 583,9 milhões de euros (3,3%) do que em 2016, ou seja, 43,45% do total dos impostos. Já no que diz respeito aos impostos indirectos, o Estado arrecadou 23.848,8 milhões de euros, que representam 56,55% da receita fiscal. Destaca-se a receita de IVA (5,9%), que totalizou 15.976,7 milhões de euros (mais 894,2 do que em 2016).

As receitas fiscais em Portugal dependem do IRS (12.231,5 milhões de euros), IRC (5.748,7 milhões de euros) e IVA (15.976,7 milhões de euros), que em 2017 valeram 80,5% dos impostos arrecadados.