- Partilhar artigo

- ...

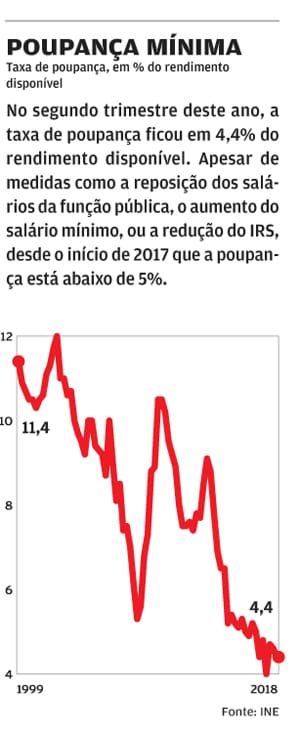

A taxa de poupança das famílias em Portugal continua em mínimos históricos. No segundo trimestre deste ano, ficou em 4,4%, mostram os dados do Instituto Nacional de Estatística. Este não é o nível mais baixo de sempre, mas quase. E já há um ano e meio que está abaixo de 5% do rendimento disponível.

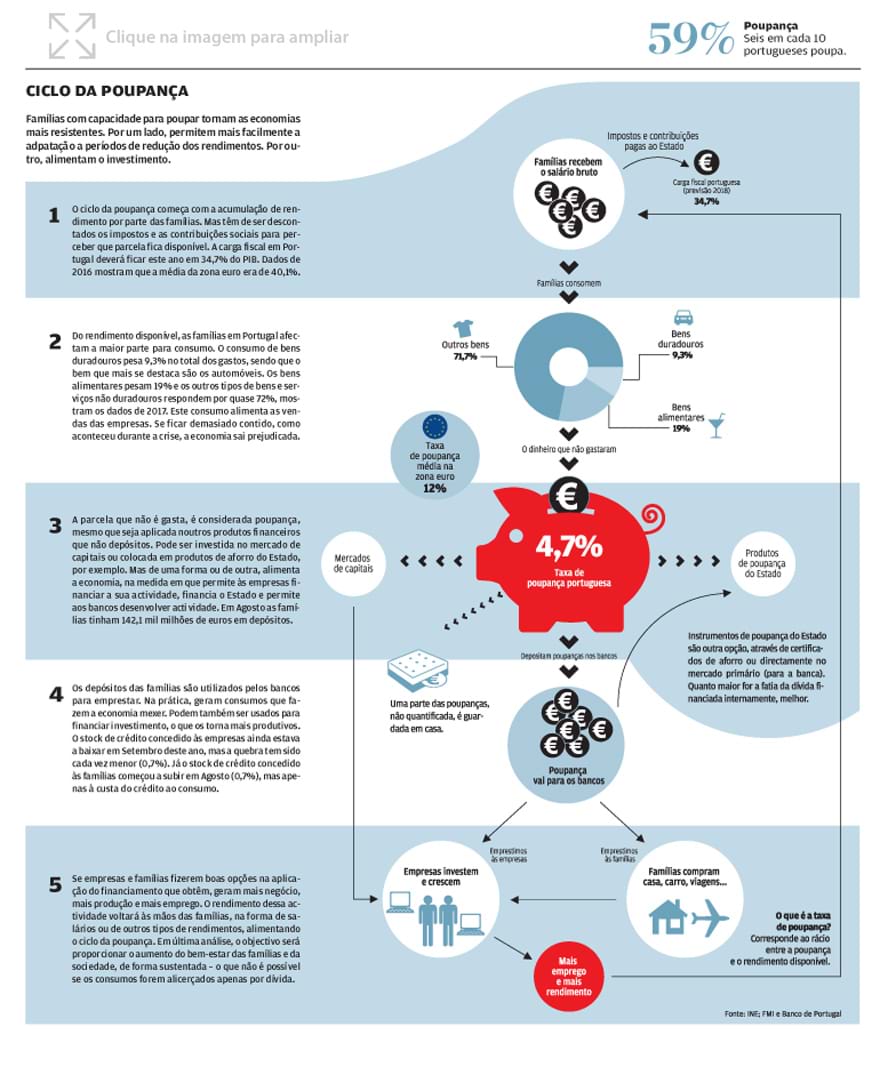

"A taxa de poupança está muito baixa, tanto face ao histórico de Portugal, como face ao exterior," diz Rui Constantino, economista-chefe do Santander Totta. Em termos estatísticos, a poupança é definida como a parte do rendimento disponível que não é utilizada para consumo. Tanto pode ficar guardada – em casa ou no banco – como ser investida em activos financeiros.

Olhando para os dados de 2017, verifica-se que a poupança em Portugal ficou muito aquém da conseguida na média da zona euro. Segundo o Eurostat, a poupança das famílias portuguesas no ano passado representou 4,7% do rendimento disponível, enquanto a média da zona euro atingiu 13%, quase três vezes mais.

Isto é o mesmo que dizer que as famílias em Portugal estão a afectar uma parcela maior do seu rendimento ao consumo – seja de bens não duradouros, como por exemplo os alimentos, seja de bens duradouros, como os automóveis.

A diferença para os tempos da troika

"Estes níveis [de poupança] podem decorrer de as famílias considerarem que têm uma almofada financeira constituída, em activos financeiros, que justifica que não façam mais poupança", adianta Rui Constantino, lembrando que "houve um aumento da taxa de poupança durante a crise." Agora, com a melhoria clara do mercado de trabalho e a valorização do imobiliário as famílias podem considerar que "os níveis actuais são adequados."

Durante a crise, a taxa de poupança atingiu os 9,1% no segundo trimestre de 2013, o período de chumbo do programa de ajustamento da troika. Antes, no final de 2009 e início de 2010, chegou a estar ainda mais alta, em 10,5% do rendimento disponível.

"Está demonstrado que, em caso de necessidade, as famílias ajustam os seus níveis de consumo," defende Rui Constantino. Além disso, lembra, "há uma parte da poupança que é forçada, que são as amortizações dos empréstimos à habitação".

Ou seja, estatisticamente a amortização dos empréstimos à habitação não é considerada poupança, mas na prática representa um contributo importante para a redução do endividamento das famílias.

Com as taxas de juro baixas e o mercado de trabalho a melhorar – o emprego está a subir e as remunerações, embora contidas, vão avançando a um ritmo próximo da taxa de inflação – a capacidade para amortização do capital em dívida aumenta. Dessa forma, as famílias ganham maior segurança uma vez que o seu orçamento mensal ganha maior flexibilidade para responder a eventuais choques.

"A taxa de poupança está muito baixa, tanto face ao histórico de Portugal, como face ao exterior," diz Rui Constantino, economista-chefe do Santander Totta. Em termos estatísticos, a poupança é definida como a parte do rendimento disponível que não é utilizada para consumo. Tanto pode ficar guardada – em casa ou no banco – como ser investida em activos financeiros.

Olhando para os dados de 2017, verifica-se que a poupança em Portugal ficou muito aquém da conseguida na média da zona euro. Segundo o Eurostat, a poupança das famílias portuguesas no ano passado representou 4,7% do rendimento disponível, enquanto a média da zona euro atingiu 13%, quase três vezes mais.

Isto é o mesmo que dizer que as famílias em Portugal estão a afectar uma parcela maior do seu rendimento ao consumo – seja de bens não duradouros, como por exemplo os alimentos, seja de bens duradouros, como os automóveis.

A diferença para os tempos da troika

"Estes níveis [de poupança] podem decorrer de as famílias considerarem que têm uma almofada financeira constituída, em activos financeiros, que justifica que não façam mais poupança", adianta Rui Constantino, lembrando que "houve um aumento da taxa de poupança durante a crise." Agora, com a melhoria clara do mercado de trabalho e a valorização do imobiliário as famílias podem considerar que "os níveis actuais são adequados."

Durante a crise, a taxa de poupança atingiu os 9,1% no segundo trimestre de 2013, o período de chumbo do programa de ajustamento da troika. Antes, no final de 2009 e início de 2010, chegou a estar ainda mais alta, em 10,5% do rendimento disponível.

"Está demonstrado que, em caso de necessidade, as famílias ajustam os seus níveis de consumo," defende Rui Constantino. Além disso, lembra, "há uma parte da poupança que é forçada, que são as amortizações dos empréstimos à habitação".

Ou seja, estatisticamente a amortização dos empréstimos à habitação não é considerada poupança, mas na prática representa um contributo importante para a redução do endividamento das famílias.

Com as taxas de juro baixas e o mercado de trabalho a melhorar – o emprego está a subir e as remunerações, embora contidas, vão avançando a um ritmo próximo da taxa de inflação – a capacidade para amortização do capital em dívida aumenta. Dessa forma, as famílias ganham maior segurança uma vez que o seu orçamento mensal ganha maior flexibilidade para responder a eventuais choques.