- Partilhar artigo

- ...

Acabou de entrar para o mercado trabalho? Então, este é o momento ideal para começar a preparar a reforma. Conscientes de que o valor da reforma garantida pelo Estado será cada vez mais baixo, os portugueses devem ter a preocupação de amealhar para garantir uma boa qualidade de vida quando terminarem a vida activa. Quanto mais cedo começar, menor será o esforço.

Os portugueses devem preparar um complemento de reforma "porque existirá uma quebra do rendimento disponível na altura da reforma, pois o Estado apenas cobre uma parte do salário que é auferido (e, ainda assim, se forem mantidos os pressupostos actuais)", explica Rui Castro Pacheco. O subdirector de investimentos do Banco Best lembra ainda que "poupar para a reforma tem como objectivo compensar, pelo menos parcialmente, esta diferença".

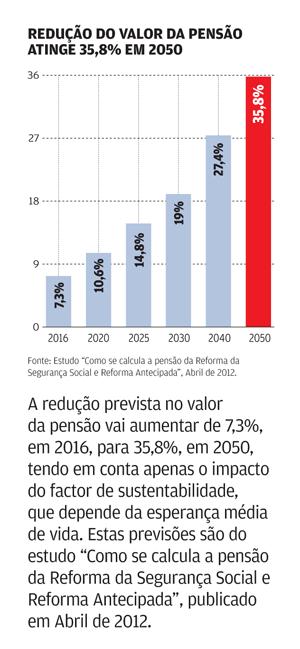

O sistema de pensões português sofreu uma grande alteração em 2007, ano em que entrou em vigor a nova Lei de bases da Segurança Social. A fórmula de cálculo da pensão foi uma das principais alterações introduzidas. Para o cálculo da pensão passou a contar toda a carreira contributiva, em vez dos dez melhores anos dos últimos 15. Além disso, foi introduzido um factor de sustentabilidade indexado à esperança média de vida, sendo que se esta aumenta, o valor da pensão cai.

Estas mudanças justificam que o valor a receber da Segurança Social represente uma percentagem cada vez menor do último salário, que é designada de taxa de substituição. Um estudo da OCDE sobre pensões, relativo a 2011, revelava que a taxa líquida de substituição em Portugal é de 65,5% para um salário médio e tenderá a baixar com as alterações introduzidas.

Esta realidade realça a importância de definir um complemento para a reforma que compense a quebra de rendimentos que vai registar quando terminar a sua vida activa. Fazê-lo perto da idade da reforma pode representar um esforço significativo e revelar-se insuficiente, dado o aumento da esperança média de vida.

Um jovem de 25 anos do sexo masculino, que tenha começado a descontar em 2009, com um rendimento mensal líquido de 600 euros, receberá da Segurança Social o equivalente a 53,3% do último salário, segundo uma simulação efectuada no "site" da Optimize, que pressupõe uma actualização anual de 1,5% do salário. Alguém com 40 anos e um vencimento líquido de 2.000 euros vai receber 65% do último salário.