Notícia

Ao minuto26.02.2021

Europa termina fevereiro no vermelho. Juros da Zona Euro aliviam e petróleo em forte queda

Acompanhe aqui o dia dos mercados.

26.02.2021

Europa termina mês com uma queda de quase 2%

As ações europeias terminaram a semana em queda, com os setores chamados cíclicos a liderarem esta derrocada, numa semana em que os juros dispararam, à exceção do alívio de hoje.

O Stoxx 600 - índice de referência para a região - caiu 1,6% nesta que foi a pior semana em cerca de um mês.

Os piores desempenho do "velho continente" do vieram de setores que têm tido um desempenho positivo ao longo do mês, como é o caso da banca, da energia ou das empresas de extração de minério.

A holandesa ASML esteve entre as maiores quedas do dia entre as empresas do Stoxx 600, com uma desvalorização de 3,9%.

Entre os investidores o medo da subida inflação continuamuito presente, dado o aumento dos juros do Tesouro.

26.02.2021

Descida dos juros dá força ao dólar

A moeda norte-americana está hoje a recuperar, tirando partido do alívio dos juros da dívida pública, que estão a reverter parte da escalada das últimas sessões. O índice que mede a evolução do dólar contra as principais divisas mundiais está a subir 0,3%, isto apesar das moedas refúgio, como o iene e o franco suíço, apresentarem um desempenho superior. O euro está a recuar 0,4% para 1,2125 dólares.

26.02.2021

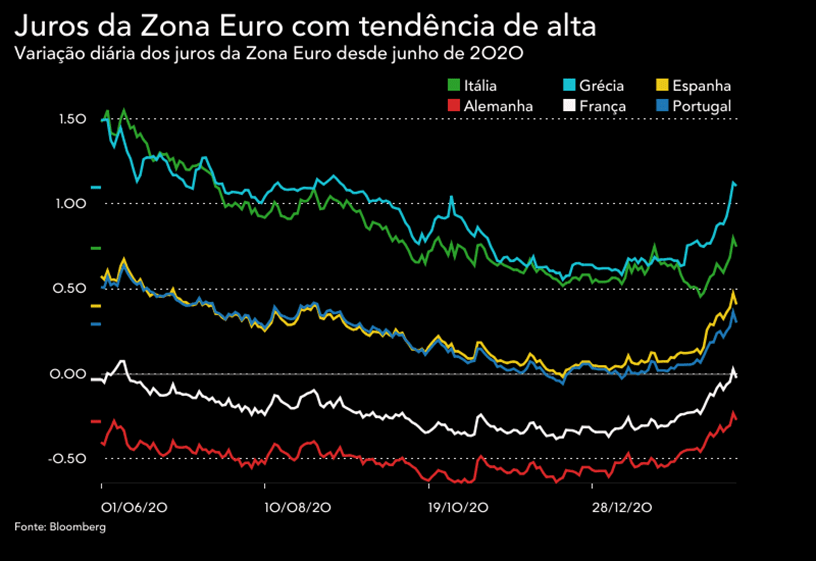

Selloff nas obrigações alivia após escalada

Os juros das obrigações soberanas estão hoje em queda, a aliviar a escalada dos últimos dias que levaram as yields a fixar máximos de vários meses perante os receios dos investidores com uma aceleração da inflação que restrinja a política monetária expansionista dos bancos centrais.

O selloff nas obrigações ganhou maiores proporções na quinta-feira na dívida dos Estados Unidos, com uma subida de 15 pontos base nos títulos a 10 anos, que fixaram um máximo de mais de um ano acima de 1,5%. Hoje a taxa de rendibilidade das treasuries estão a aliviar 4 pontos base para 1,48%, contribuindo para o alívio sentido na dívida soberana europeia.

A yield das obrigações portuguesas a 10 anos está a ceder 5,9 pontos base para 0,301%, depois de esta manhã ter chegado a 0,4%, o nível mais elevado desde setembro de 2020. É a primeira sessão de descidas em quatro, mas ainda assim na semana a variação é de 5 pontos base, marcando assim a quarta semana consecutiva de agravamento.

Na dívida de referência europeia, a taxa de juro das bunds a 10 anos cede 4,4 pontos base para -0,278%, aliviando de máximos de março do ano passado.

26.02.2021

Ouro cai 2% e agrava perda mensal

Os preços do metal amarelo continuam a ceder terreno, com o aumento dos juros das obrigações norte-americanas e os dados económicos melhores do que o esperado fora dos EUA a reduzirem a procura por este ativo-refúgio, que não remunera juros.

O ouro a pronto (spot) segue a perder 2,11% para 1.732,56 dólares por onça no mercado londrino. São mínimos de junho de 2020.

No mercado nova-iorquino (Comex), os futuros do ouro cedem 1,97%, para 1.739,40 dólares por onça.

O metal precioso está a caminho do segundo mês consecutivo de quedas, com uma desvalorização de 4,5% em fevereiro, numa altura em que os juros das obrigações do Tesouro dos EUA se mantêm em máximos de mais de um ano, reduzindo fortemente a atratividade do ouro enquanto valor-refúgio – já que não remunera juros.

A expectativa de retoma económica a nível mundial – com os programas de vacinação contra a covid-19 e os esperados estímulos pandémicos – retirou alguma incerteza aos mercados e os investidores mostram menos apetite por ativos seguros, como a dívida soberana, o que faz subir os juros.

Embora o ouro seja considerado uma boa cobertura contra a inflação (que se espera que ocorra devido aos vastos estímulos previstos pela Administração Biden), a subida dos juros da dívida desafia esse estatuto, uma vez que aumenta o custo de oportunidade de deter ouro sem remuneração de juros.

"O setor de commodities iniciou a última sessão da semana no vermelho escuro, com o aumento dos juros dos EUA a preocupar os investidores. As commodities, inicialmente vistas como uma proteção contra o potencial retorno da inflação, estão agora a ser vendidas, com o cobre a desacelerar e a prata a perder mais de 2%. O ouro não tem sido capaz de beneficiar deste retorno de risk-off e está a confirmar a fraqueza observada nos últimos dias", sublinha Carlos Alberto de Casa, analista chefe da ActivTrades, na sua análise diária.

Segundo o analista, "o cenário de curto prazo é agora de baixa após a subida de longo prazo observada em 2020".

"O ouro não conseguiu segurar os $1.800 e agora quebrou o suporte em $1.775, abrindo espaço para novas quedas. Um dólar forte pode ser prejudicial para o ouro, já que os investidores estão a voltar aos títulos, numa procura por rendimentos. Apenas uma recuperação sólida acima de $1.775 seria positiva, abrindo caminho para uma nova tentativa de saltar para os $1.800, mas o cenário de curto prazo continua perigoso para o ouro", remata.

26.02.2021

Petróleo cai com subida do dólar e perspetiva de abertura de torneiras da OPEP+

O "ouro negro" está a negociar no vermelho, pressionado sobretudo pela valorização do dólar e pela perspetiva de que a OPEP+ possa aumentar a oferta devido ao facto de os preços estarem já acima dos níveis pré-pandémicos.

O West Texas Intermediate (WTI), "benchmark" para os Estados Unidos, para entrega em abril recua 1,40% para 62,64 dólares.

Já o contrato de abril do Brent do Mar do Norte, crude negociado em Londres e referência para as importações europeias, cede 1,06% para 66,17 dólares.

A valorização do dólar está a pressionar a negociação, uma vez que o crude é denominado na moeda norte-americana e fica menos atrativo como investimento alternativo para quem negoceia com outras moedas.

A nota verde está a ganhar força com o movimento de selloff nos mercados obrigacionistas – que está a fazer disparar os juros da dívida.

Por outro lado, na próxima semana – a 4 de março – os membros da Organização dos Países Exportadores de Petróleo e seus aliados (OPEP+) vão reunir-se e, ao contrário do que se esperava há alguns dias, são cada vez mais os observadores que consideram que o cartel e os seus parceiros poderão decidir aumentar a oferta em resposta à subida dos preços para níveis acima do período pré-pandémico.

Os membros da OPEP+ têm cumprido as suas quotas, o que tem animado igualmente os preços.

Além disso, as quedas de hoje no petróleo também refletem a tomada de mais-valias por parte dos investidores depois de o WTI e o Brent se encaminharem para ganhos mensais de cerca de 20% devido às perturbações da oferta nos EUA decorrentes dos fortes nevões que assolaram importantes estados produtores do sul do país na semana passada.

26.02.2021

Wall Street abre a recuperar fôlego

As bolsas norte-americanas abriram com uma tendência mista, com o Nasdaq e o S&P 500 a recuperarem das perdas mas o Dow Jones a manter-se ligeiramente no vermelho - se bem que longe das fortes descidas de ontem.

O Dow Jones segue a perder 0,33%, para 31.296,97 pontos, depois de anteontem ter tocado nos 32.009,64 pontos, o valor mais alto de sempre.

Já o Standard & Poor’s 500 avança 0,36% para 3.842,05 pontos.Na transação intradiária de 16 de fevereiro chegou aos 3.950,43 pontos – o que constituiu um novo máximo histórico.

Por seu lado, o tecnológico Nasdaq Composite valoriza 1,15% para 13.270,50 pontos, depois de ontem ter afundado 3,5% naquela que foi a pior queda diária desde outubro. O seu recorde está nos 14.174,56 pontos e foi fixado a 16 de fevereiro.

Os índices de Wall Street têm estado a ceder terreno devido aos receios de inflação, numa altura em que os juros das obrigações do Tesouro sobem, indicando fé na retoma económica.

Apesar das expectativas positivas para a economia, os investidores mostram cada vez mais receio que o crescimento da atividade económica daqui a uns meses possa levar os preços a disparar, levando os bancos centrais, como a Reserva Federal norte-americana, a cessar os apoios à economia mais cedo do que o esperado.

O setor tecnológico, que tem sido dos mais fustigados nos últimos dias, em prol de títulos mais sensíveis às boas perspetivas para a evolução da economia, segue hoje a recuperar com ímpeto.

26.02.2021

Juros dos EUA aliviam de escalada

Os juros das obrigações do Tesouro norte americanas estão a aliviar 6,7 pontos base para os 1,456%, depois de ontem terem chegado a dar um salto de 23,2 pontos base para máximos de fevereiro de 2020.

Na Europa, as obrigações de referência, as bunds alemãs, mimetizam a tendência e descem 3,6 pontos base para os 0,327%. Estas já aliviaram, depois de terem tocado máximos de setembro do ano passado no início da sessão.

Em Portugal, a remuneração obrigacionista mostra um comportamento semelhante, com os juros a recuarem agora 4,4 pontos base para os 0,319%.

26.02.2021

Dólar reforça no meio do selloff

A nota verde está a subir numa altura de grande incerteza nos mercados de capitais, devido ao selloff nas obrigações do Tesouro. O Bloomberg Dollar Spot Index sobe 0,3% para máximos de mais de uma semana, beneficiando do pessimismo que afeta o mercado de ações e também da fraqueza de ativos refúgio concorrentes, como o ouro.

A moeda única europeia desce 0,18% para os 1,2151 dólares, apenas a segunda quebra da semana, o que resulta num saldo semanal positivo.

26.02.2021

Ouro abalroado pelo Tesouro

O metal amarelo está a descer 0,61% para os 1,759,69 pontos, contando a quarta sessão consecutiva de perdas. O cenário negativo dos últimos dias dita uma semana igualmente pessimista, com uma descida acumulada superior a 1%.

O aumento nas taxas de juro do Tesouro retira atratividade ao metal, apesar de alguns representantes da Reserva Federal norte-americana terem avançado que o banco central não pretende cortar os estímulos à economia.

26.02.2021

Europa tem semana negativa mas escapa ao vermelho no mês

As principais praças europeias estão unidas no vermelho, embora as pesadas quebras do início da manhã – acima de 1% no geral – tenham dado lugar a descidas mais modestas.

O Stoxx600 está a resvalar 0,54% para os 409,49 pontos, e já tocou mesmo em mínimos do início de fevereiro. Este índice, que agrega as 600 maiores cotadas da Europa, conta esta sexta-feira a primeira semana de saldo negativo em quatro, mas não deverá ser suficiente para lhe retirar o registo positivo em cerca de 3,5% do acumulado do mês.

A contribuir mais severamente para o declínio do índice está a holandesa ASML, com uma descida de 2%. A maior quebra é da Proximus Sadp, de 8,9%. 437 das 600 cotadas do Stoxx caíram e 18 dos 20 setores recuaram, com a indústria e os serviços a destacarem-se.

26.02.2021

Petróleo desliza 1% mas conta sexta semana de ganhos

O barril de Brent, de sede em Londres, está a descer 1,11% para os 66,14 dólares e o West Texas Intermediate, negociado em Nova Iorque, cai 1,02% para os 62,88 dólares.

Esta é a segunda sessão consecutiva de perdas para o barril londrino, mas não é o suficiente para abalar as subidas da semana. Em termos cumulativos, o petróleo sobe mais de 5% no ciclo dos últimos cinco dias, contabilizando a sexta semana consecutiva no verde.

A matéria-prima está a aliviar de olho na reunião dos principais exportadores (Organizaçãpo de Países Exportadores de Petróleo -OPEP) que se realiza na próxima semana, e na qual a estratégia do cartel pode mudar tendo em conta o recente aumento dos preços, que já pôs o petróleo de volta aos níveis de janeiro de 2020.

26.02.2021

Selloff nas obrigações alivia mas Ásia derrapa e pessimismo chega ao Atlântico

As obrigações recuperam a nível mundial, depois de na últma sessão se ter assistido a um sell-off. O mercado de ações na Ásia seguiu forte no vermelho e na Europa e nos Estados Unidos deverá prolongar-se a tendência negativa.

As obrigações do Tesouro dos EUA na maturidade de referência caem para baixo da fasquia dos 1,5%, depois de ontem terem chegado a ultrapassar os 1,6%, na sequência de um leilão de títulos soberanos mal-sucedido.

Na Ásia, o japonês Topix e o chinês Hang Seng uniram-se numa quebra de 3,2%. O sul-coreano Kospi foi no encalço, ao descer 2,9%, e seguiu-se o australiano S&P/ASX 200, que caiu 2,4%.

Os futuros do S&P500 caíram depois deste índice de referência ter ontem fechado com uma quebra de 2,5%, acompanhado por uma descida de mais de 3,5% do tecnológico Nasdaq, já que os investidores parecem estar a virar-se para o tipo de empresas que mais beneficiará do fim dos confinamentos.

Alguns investidores preocuparam-se que a aceleração da inflação (sinalizada pelo aumento dos juros do Tesouro) possa implicar uma retirada de estímulos por parte dos bancos centrais. Contudo, a Reserva Federal norte-americana veio aferir que o aumento dos juros das obrigações do Tesouro reflete otimismo e sublinhou que não tem planos de refrear as suas políticas prematuramente.

Últimos eventos

Últimos eventos26.02.2021

26.02.2021

26.02.2021

26.02.2021

26.02.2021

26.02.2021

26.02.2021

26.02.2021

26.02.2021

26.02.2021

26.02.2021