Notícia

Bolsas europeias disparam mais de 2% e juros de Portugal voltam a ficar abaixo dos de Espanha

Acompanhe aqui o dia nos mercados, minuto a minuto.

- Futuros dos EUA e da Europa em alta, seguindo sessão asiática positiva

- Ponto de situação nos mercados

- Petróleo acima dos 40 dólares, com extensão de cortes da OPEP no horizonte

- Bolsas europeias avançam para máximos de três meses

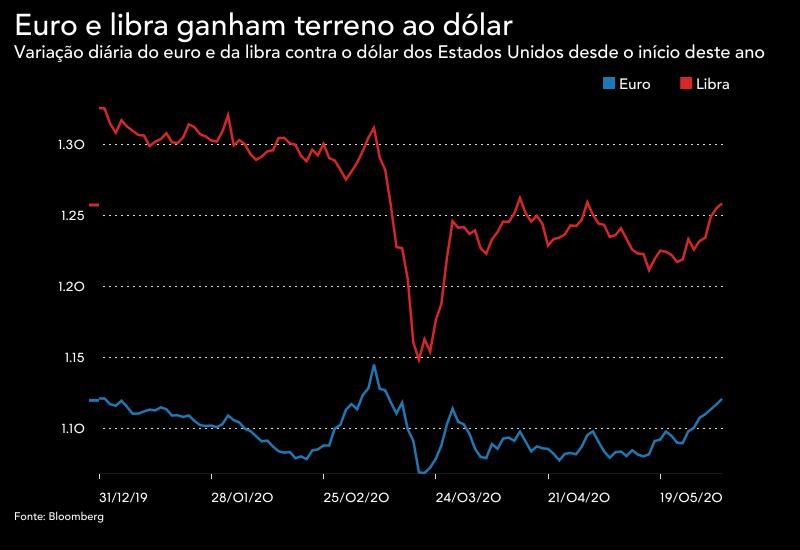

- Euro em máximos de dois meses e meio contra o dólar

- Juros sobem e ajustam face a longo ciclo de quedas

- Ouro cai pela segunda sessão consecutiva

- Batotas nas quotas da OPEP põem reunião e cortes prolongados em risco

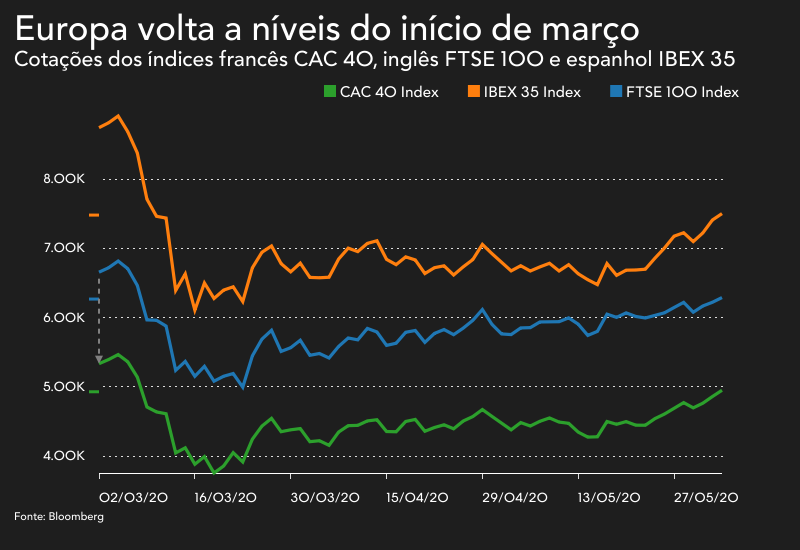

- Europa atinge máximo de início de março com indústria a reavivar

- Wall Street em máximos de março com dados do emprego

- Adiamento de reunião da OPEP+ e resistência a um maior corte de produção pressionam petróleo

- Europa reforça níveis pré-pandémicos com salto de mais de 2,5%

- Juros sobem na Europa mas em Portugal voltam a ficar abaixo dos de Espanha

- Euro em máximos de 12 semanas

O otimismo dos investidores sobre uma recuperação económica mais rápida do que o previsto anteriormente, agora que praticamente todos os países reabriram as suas economias, está a catalisar esta nova boa prestação dos mercados de ações. Em contraciclo, o dólar norte-americano cai para mínimos de final de março.

Os futuros do S&P 500 sobem 0,4% e os futuros do Stoxx 50 ganham 1,3%, depois de na sessão asiática as principais praças terem negociado também no verde. Japão (+0,5%), Hong Kong (+1,2%), China (+0,5%) e Coreia do Sul (+2,8%) encabeçaram a terceira sessão consecutiva a valorizar, acompanhando os ganhos registados na sessão de Wall Street.

Na Coreia do Sul os ganhos foram mais pronunciados, depois de o país ter revelado o seu terceiro pacote de estímulos orçamentais, com a emissão de 19 mil milhões de dólares de dívida soberana para financiar os gastos associados ao impacto da atual pandemia.

Na Austrália, o maior índice local ganhou 1,4%, depois de o PIB (produto interno bruto) ter contraído 0,3% nos primeiros três meses deste ano, face ao trimestre anterior, naquela que foi a primeira contração da economia do país em cerca de 29 anos. Contudo, a queda foi abaixo do esperado pelos analistas (que apontavam para -0,4%), daí não se ter espelhado na prestação do índice australiano.

As ações globais estão a negociar em máximos de três meses, à medida que as empresas continuam a reabrir em todo o mundo e os indicadores industriais dão sinais de retoma. Isto apesar de uma série de riscos se manterem ainda no horizonte, como as relações tensas entre EUA e China, que podem pôr em causa o seu acordo comercial.

Os investidores estão de olho também nos protestos nos EUA. Chicago entrará na próxima fase do seu plano de reabertura, num clima de alta tensão nas ruas entre manifestantes e polícia, após o homicídio de George Floyd por um membro da polícia do país.

=====

STOXX 50 3189,07 35,00 1,11% DAX 30 12156,30 165,00 1,38% FTSE 100 6280,60 61,30 0,98% Dow 25823,00 122,00 0,47% S&P 500 3087,75 10,85 0,35% Nasdaq 100 9672,50 24,75 0,26% Futuros (Às 0333 TMG) Nikkei 22581,74 256,13 1,15% Hang Seng 23830,01 97,49 0,41% Xangai 2931,46 10,06 0,34% Xenzhen A 1937,71 5,27 0,27% Preços (Às 0325 TMG) Dow 25742,65 267,63 1,05% Nasdaq 24280,70 284,76 1,19% S&P 500 5892,90 57,80 0,99% FTSE 100 6220,14 53,72 0,87% FTSE 250 17436,31 158,78 0,92% DAX 30 12021,28 434,43 3,75% CAC40 4858,97 96,19 2,02% STOXX 600 3 59,77 5,57 1,57% STOXX 50 3159,02 81,10 2,63% Preços de fecho

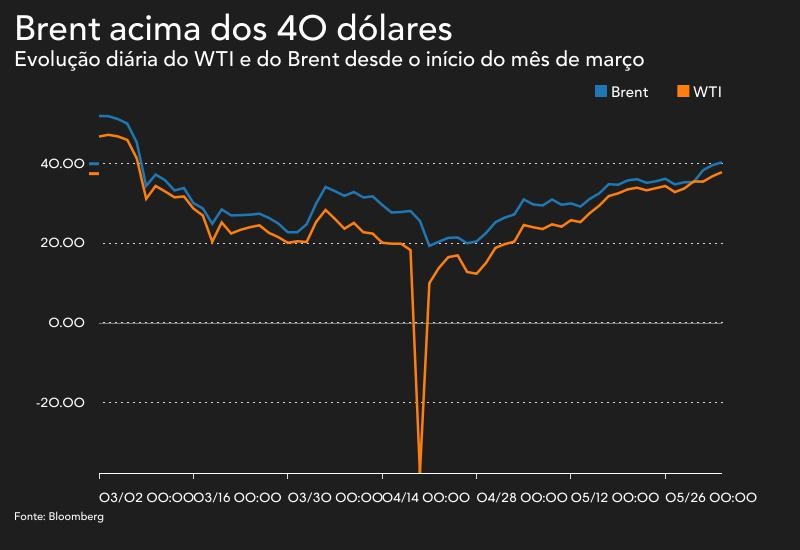

O ativo segue a valorizar pela quinta sessão seguida, numa altura em que sobe 1,74% para os 40,46 dólares por barril. O norte-americano WTI (West Texas Intermediate) avança 2,77% para os 37,83 dólares por barril, ao valorizar pelo segundo dia consecutivo.

Os preços estão nos níveis semelhantes ao dia 6 de março, quando a aliança da OPEP+ (Organização dos Países Exportadores de Petróleo e os aliados) foi comprometida e a Arábia Saudita ameaçou inundar o mercado com petróleo barato. Agora o cartel prepara-se para alargar os cortes de produção até julho, de acordo com a Bloomberg.

O Instituto de Petróleo Americano reportou que os inventários de petróleo em Cushing, Oklahoma, caíram para 2,2 milhões de barris na semana passada, o que marca a quarta semana seguida de quedas, caso os dados sejam confirmados pelo governo do país no final desta quarta-feira.

As bolsas do velho continente negoceiam em terreno positivo pelo terceiro dia consecutivo, o que permite ao índice de referência europeu e ao lisboeta PSI-20 transacionarem em máximos de 6 de março.

O Stoxx600 avança 0,91% para 363,05 pontos apoiado nos ganhos de todos os setores que integram o índice de referência da Europa, embora sejam as subidas superiores a 2% dos setores automóvel e petrolífero que mais impulsionam.

Já o PSI-20 aprecia 1,74% para 4.636,62 pontos, com o BCP a somar mais de 2,5% e a Galp Energia a crescer mais de 2%, acompanhando assim a tendência observada no setor.

As bolsas continuam a beneficiar do reforço da confiança decorrente de reabertura da atividade económica um pouco por todo o globo, assim como do aparente atenuar da tensão comercial entre os Estados Unidos e a China.

No entanto, é a proximidade da reunião do Banco Central Europeu que está a alimentar as maiores expectativas. Os investidores acreditam que amanhã o BCE anuncie um reforço de 500 mil milhões de euros do programa de compra de dívida destinada a financiar medidas de resposta à pandemia, o que, a acontecer, elevará para 1,25 biliões de euros o montante que a instituição tem para apoiar os países da Zona Euro a reagir ao choque económico causado pela covid-19.

Entretanto, a moeda única da União Europeia perdeu alguma força, mas ganha ainda assim 0,40% para os 1,1215 dólares.

A subir face ao dólar está também a libra, com a divisa britânica a apreciar 0,25% para os 1,2582 dólares.

O dólar tem perdido fôlego nas últimas semanas, depois de ter tocado em máximos quando a pandemia mais se fazia sentir nos mercados de ações. Isto porque, sendo a moeda norte-americana um ativo considerado mais seguro, perde alguma da força quando o otimismo toma conta dos investidores.

Os juros das dívidas públicas seguem em alta para a generalidade dos países da área do euro, com as "yields" a ajustarem do longo ciclo de alívio que foi possibilitado pelo otimismo motivado pelas propostas do eixo franco-alemão e da Comissão Europeia para a resposta à crise da covid-19.

A taxa de juro associada às obrigações portuguesas com prazo a 10 anos avança 2,3 pontos base para 0,523% e a "yield" espanhola com a mesma maturidade sobe 1,7 pontos base para 0,569%, pelo que o custo exigido, no mercado secundário, pelos investidores para adquirirem dívida portuguesa a 10 anos continua abaixo do de Espanha.

Também a taxa de juro correspondente aos títulos soberanos da Itália avança 2 pontos base para 1,515%, na quarta subida consecutiva, assim como a "yield" associada às "bunds" alemãs a 10 anos que cresce 3,2 pontos base para -0,387%, valor que apesar de persistir negativo configura um máximo de 14 de abril.

Assim, o metal precioso perde 0,48% para os 1.719,42 dólares por onça.

A próxima reunião da Organização de Países Exportadores de Petróleo (OPEP) estava marcada para o início de junho, mas pode não acontecer, caso a Rússia e a Arábia Saudita não tenham confiança de que todos os membros vão respeitar o compromisso assumido. As acusações de "batota nas quotas" recaem sobre países como a Nigéria e o Iraque.

Na reunião que se avizinhava era suposto haver um acordo de prolongamento de cortes, já que os limites de produção que estão em vigor têm como prazo o mês de julho. De acordo com os delegados do cartel consultados pela Bloomberg, o consenso apontava para que estes se estendessem, pelo menos, por mais um mês.

As principais praças europeias seguem otimistas num dia em que são revelados dados sobre a indústria eos serviços que, ainda que negativos, mostram uma recuperação em maio.

O Stoxx600, o índice que agrega as 600 maiores cotadas europeias, avança 1,14% para os 363,87 pontos, mantendo ganhos acima do 1% desde o início da semana, isto é, há três sessões. Esta quarta-feira, o Stoxx600 ascendeu a níveis que não tocava desde o dia 6 de março, retornando, portanto, a níveis anteriores ao generalizar da pandemia pela Europa. Os números do PMI, um índice compilado pela IHS Markit e que serve de termómetro ao setor da indústria e dos serviços, surpreenderam pela positiva. Na Zona Euro, este índice compósito ascendeu aos 31,9 em maio, quando a estimativa rápida para o mês apontava antes para os 30,5.

Os números do PMI, um índice compilado pela IHS Markit e que serve de termómetro ao setor da indústria e dos serviços, surpreenderam pela positiva. Na Zona Euro, este índice compósito ascendeu aos 31,9 em maio, quando a estimativa rápida para o mês apontava antes para os 30,5.

Alemanha, França, Espanha e Itália, todas estas economias superaram as expectativas quanto à marca que foi atingida no PMI.

A sustentar o ânimo nas praças europeias tem estado também a antevisão de novos estímulos. Espera-se que esta quinta-feira o Banco Central Europeu anuncie um novo pacote, de 500 mil milhões

As bolsas dos Estados Unidos abriram em alta esta quarta-feira, 3 de junho, animadas pelos números do emprego, mais positivos do que o esperado e que dão esperanças aos investidores de uma recuperação mais acelerada da economia.

O índice industrial Dow Jones sobe 0,74% para 25.933,31 pontos, enquanto o tecnológico Nasdaq avança 0,34% para 9.639,62 pontos. Já o S&P500 valoriza 0,83% para 3.106,42 pontos.

Antes da abertura do mercado foi revelado pelo ADP Research Institute que as empresas norte-americanas cortaram 2,76 milhões de empregos em maio, depois da diminuição de 19,6 milhões registada em abril.

A queda de maio foi muito inferior ao esperado pelos economistas que apontavam para um corte de 9 milhões. O resultado foi mais baixo do que 38 das 39 estimativas recolhidas pela Bloomberg.

As perdas de empregos foram mais moderadas nas pequenas empresas, muitas das quais receberam apoios do governo. Os postos de trabalho nas empresas com menos de 50 funcionários diminuíram em 435.000. As grandes empresas perderam 1,6 milhões de empregos, enquanto as médias empresas reduziram o número de funcionários em 722.000.

No entanto, como o relatório utiliza dados até ao dia 12 do mês, para se alinhar melhor com o horizonte temporal dos dados do governo, não reflete o impacto total da pandemia no mercado de trabalho.

As cotações do crude estão a negociar com uma tendência mista nos principais mercados internacionais, se bem que a pressão negativa seja a que está a ter mais influência.

A puxar para o lado negativo está o adiamento da reunião da Organização dos Países Exportadores de Petróleo (OPEP) e seus aliados – o chamado grupo OPEP+ – onde se esperava que fosse decidido um prolongamento dos atuais cortes de produção.

Em contrapartida, a dar força está a queda das reservas norte-americanas de crude na semana passada.

O West Texas Intermediate (WTI), "benchmark" para os Estados Unidos, para entrega em julho segue a ganhar 0,22% para 36,89 dólares por barril, depois de ter chegado a transacionar no valor mais alto desde inícios de março e ter em seguida caído devido ao adiamento do encontro virtual da OPEP+- Mas o menor nível dos stocks nos EUA voltou a dar algum ímpeto.

Já o contrato de agosto do Brent do Mar do Norte, crude negociado em Londres e referência para as importações europeias, segue a perder 0,53% para 39,36 dólares. Isto depois de já ter negociado acima dos 40 dólares esta manhã, em máximos desde 6 de março.

A mudar a tendência dos preços esteve então o adiamento da esperada reunião da OPEP+, devido à desconfiança de que há membros, como a Nigéria e o Iraque, que não estão a cumprir as suas quotas de produção.

Há agora indicações de que a reunião poderá realizar-se em meados do mês para dar tempo de avaliar os dados da produção de maio e do cumprimento de cada membro.

Desde 1 de maio que está em vigor um corte de produção de 9,7 milhões de barris por dia (correspondendo a 10% da produção mundial), delineado pela OPEP+ para maio e junho. A expectativa era a de que este volume de redução fosse prolongado, já na reunião de amanhã, para lá de junho – mas esta tarde já se falou até de um corte maior.

Segundo a Reuters, os ministros do Petróleo da Arábia Saudita, da Rússia e de outros países produtores reuniram-se hoje a adiaram uma reunião formal enquanto tentam chegar a um acordo. A OPEP terá proposto um corte adicional de 1,5 milhões de barris por dia, além dos 9,7 milhões já em vigor, mas a Rússia mostrou resistência, referiram à agência noticiosa britânica duas fontes do cartel.

A Argélia, que está com a presidência rotativa da OPEP, propôs que a reunião se realizasse a 4 de junho em vez de ocorrer nos dias anteriormente agendados (9 e 10 de junho). Mas agora, com esta reviravolta, a nova data está ainda por definir.

As principais praças europeias exibiram fortes ganhos num dia em que as boas notícias do ponto de vista económico se juntam à expetativa de novos estímulos, que deverá ser confirmada já amanhã.

O Stoxx 600, que reúne as 600 maiores cotadas europeias, subiu 2,54% para os 368,92 pontos, na terceira sessão consecutiva de ganhos. Este índice está assim a renovar um máximo de 6 de março, ou seja, anterior ao rebentar da pandemia.A animar os investidores quanto ao panorama económico estiveram os dados da indústria, depois de a IHS Markit ter revelado que os números do Purchasers’ Management Index relativos a maio superaram as estimativas, mostrando uma recuperação mais rápida do que a esperada neste setor na Zona Euro, apesar de ainda se registar uma contração.

Esta quinta-feira há ainda outro motivo de esperança que está já na mira dos mercados: o pacote de 500 mil milhões de euros de apoios que o Banco Central Europeu deverá anunciar após a respetiva reunião.

Os juros das obrigações europeias seguem hoje a corrigir do longo ciclo de alívio que foi possibilitado pelo otimismo motivado pelas propostas do eixo franco-alemão e da Comissão Europeia para a resposta à crise da covid-19.

As "yields" da dívida portuguesa a 10 anos seguem a somar 6,6 pontos base para 0,566%, ao passo que em Espanha, na mesma maturidade, se mantêm nos níveis de ontem, nos 0,605%.

Assim, os juros de Portugal das obrigações com maturidade a 10 anos voltaram a cair para um patamar inferior aos de Espanha, tal como sucedeu na semana passada (algo que já não se via desde janeiro passado).

No resto da Zona Euro, a tendência é também de subida. A taxa de juro correspondente aos títulos soberanos da Itália avança 5,4 pontos base para 1,549%. Já a "yield" associada às Bunds alemãs a 10 anos, referência para a Europa, segue a mesma tendência, a agravar-se em 6,3 pontos base para -0,357%.

O euro continua a ganhar terreno perante a divisa norte-americana e atingiu esta quarta-feira o valor mais elevado desde 11 de março.

A moeda única europeia continua a capitalizar com a reabertura gradual das economias e com a redução no número de novos casos em praticamente toda a União Europeia. Já o dólar é pressionado pelas tensões entre Washington e Pequim.

O euro avançava 0,67% e cotava nos 1,1245 dólares, próximo dos máximos do dia, nos 1,1251 dólares.

O euro também valorizava perante as divisas britânica e japonesa, ganhando 0,23% em relação à primeira, para as 0,8920 libras esterlinas, e 0,87% face à segunda, para os 122,4400 ienes