Notícia

Wall Street luta contra os robôs para ganhar no fecho da sessão

ETFs alavancados, market makers e quants amplificam os movimentos matinais na sessão da tarde, tornando mais fácil adivinhar a direção dos preços de um determinado dia, quando o mercado à vista inicia as negociações.

13 de Julho de 2019 às 15:00

Wall Street está a tentar lutar contra a revolução dos robôs perseguindo os milhares de milhões de dólares em ações que são compradas e vendidas em piloto automático nos últimos minutos de cada dia de negociação.

O UBS e o Société Générale estão entre as gestoras de ativos que exploram a loucura dos mercados perto do fecho da sessão, quando os programas informáticos - quants, ETFs e fundos que seguem índices - executam ordens em larga escala. Estes bancos estão a oferecer novas estratégias de acompanhamento de tendências para grandes investidores que trabalham ao longo de horas e minutos, em vez do tradicional prazo de meses e semanas.

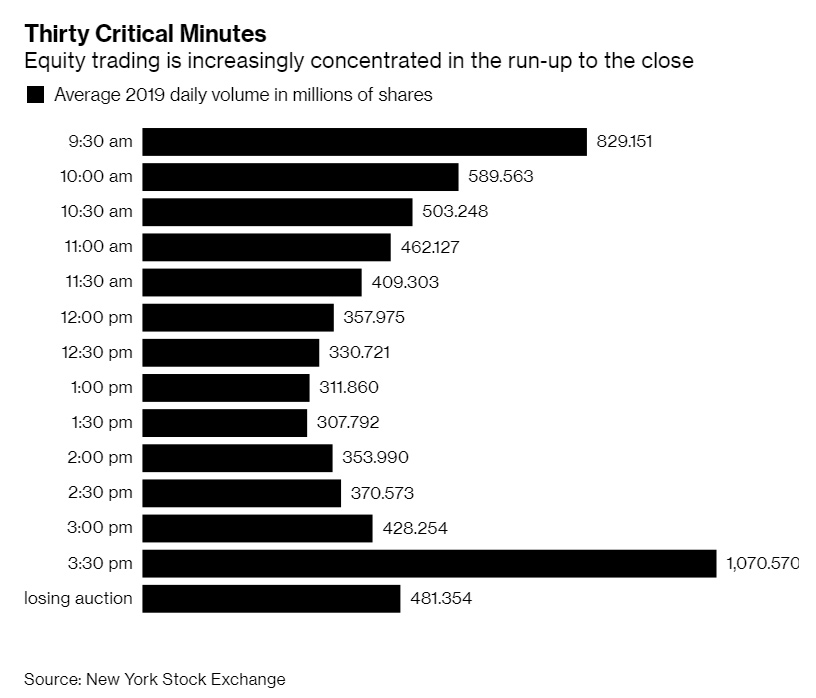

É onde tudo acontece. Cerca de 23% do volume de ações negociado ocorre na última meia hora da sessão, o que compara com o peso de 18% registado em 2010, segundo dados da Bolsa de Valores de Nova Iorque.

"Estamos a ficar muito mais próximos do que fazem alguns hedge funds e entrar na negociação de alta frequência", disse Guillaume Arnaud, chefe de estratégias de investimento quantitativo do SocGen.

Impulsionado pelo boom de investimentos quantitativos e passivos, o SocGen lançou recentemente um swap de retorno total com base na estratégia intradiária, enquanto o UBS oferece operações sob medida através de swaps, certificados ou títulos de dívida.

Operadores de Wall Street têm procurado lucrar com oscilações de última hora há vários anos. Mas estes novos produtos dão aos investidores institucionais uma nova forma de explorar a ascensão das máquinas - uma mudança que desperta o receio de que o mercado acionista fique mais vulnerável a um "flash crash" e crises de liquidez.

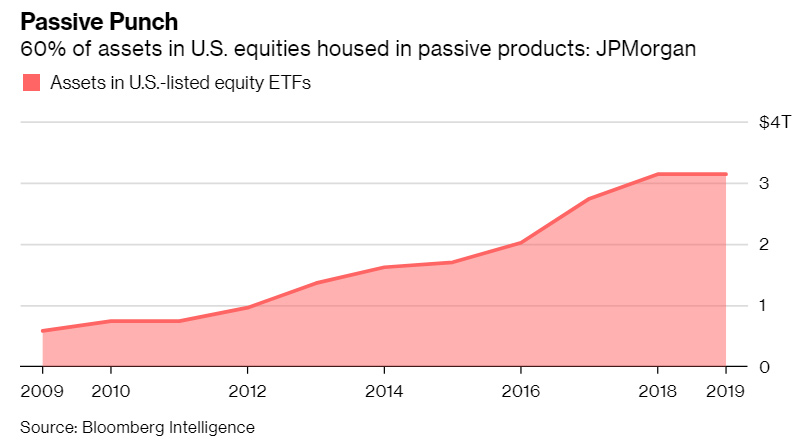

Cerca de 60% do dinheiro investido no mercado de ações dos EUA está alocado em produtos passivos, enquanto as estratégias quant respondem por outros 20%, segundo o JPMorgan Chase. Desta forma, ETFs, quants e estratégias relacionadas a opções dominam quase 10% das operações com ações dos EUA, calcula o banco.

"O que isso pode fazer é criar um padrão relativamente previsível de compra ou venda sistemática que poderia criar alguma pressão no mercado", disse Shane Edwards, diretor global de derivativos de ações do UBS.

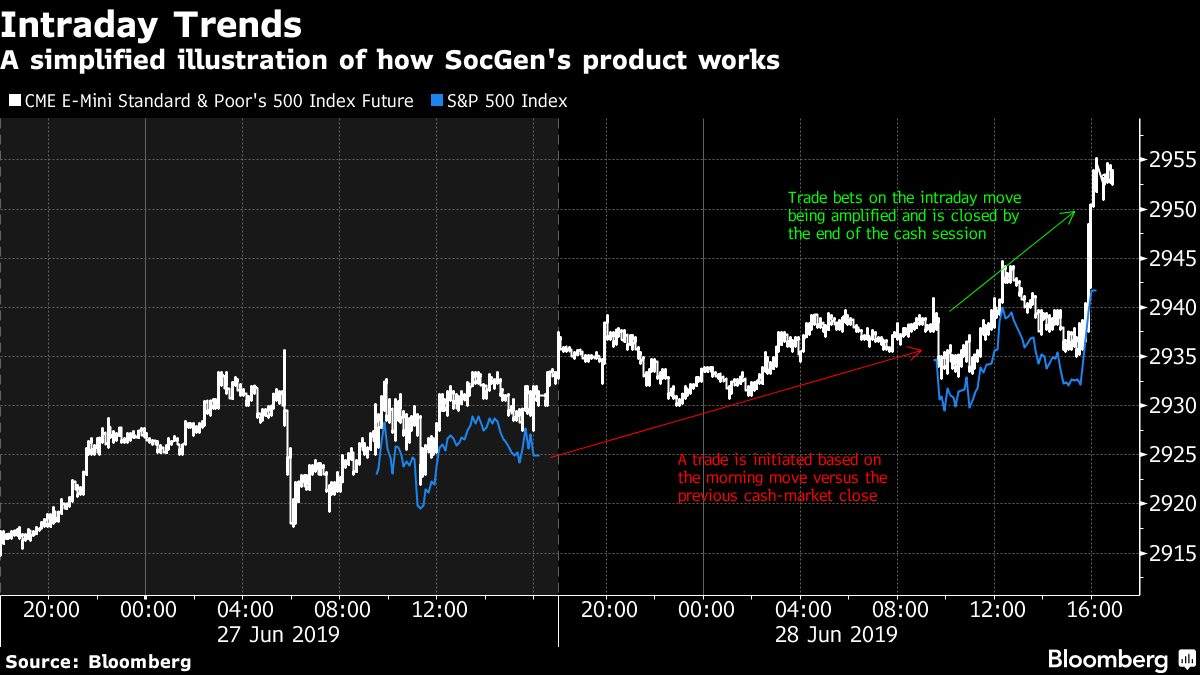

O raciocínio é que ETFs alavancados, market makers e quants amplificam os movimentos matinais na sessão da tarde, tornando mais fácil adivinhar a direção dos preços de um determinado dia, quando o mercado à vista inicia as negociações.

Nesse sentido, a volatilidade intradiária provavelmente será menor do que as oscilações de preços no fecho, segundo Sandrine Ungari, chefe de pesquisa quantitativa de ativos cruzados do SocGen, cujos estudos contribuíram para o design do produto.

A estratégia do SocGen funciona desta forma: uma posição comprada ou vendida nos futuros do S&P 500 é iniciada com base nos preços em relação ao fecho do dia anterior. Se forem mais altos, a estratégia será comprada e, se forem mais baixos, será vendida. Quando não há uma tendência clara, não há negociação.

Os produtos combinam uma série de obsessões de Wall Street, desde a revolução passiva até o boom de alta frequência. Empresas com grandes carteiras de negociação estão melhor posicionadas para executar as estratégias de alta rotatividade. Nenhum banco revela quanto dinheiro está a aplicar nestas estratégias, embora o UBS afirme que o interesse dos clientes é "forte".

Para Arnaud, a estratégia de acompanhamento de tendências é defensiva, já que se sai melhor quando os mercados são voláteis. Edwards, do UBS, vê a estratégia como "consideravelmente menos correlacionada do que outras estratégias tradicionais", porque pode vender em tendências de alta de longo prazo ou comprar em períodos de baixa prolongados.

O boom das negociações no fim do dia está a mudar a estratégia de André Honig na Transtrend, que gere um hedge fund de 5,4 mil milhões de dólares que ajustou o seu modelo quant para que os sinais sejam menos vulneráveis a picos no final da sessão.

O movimento das ações perto do fecho também pode oferecer oportunidades de negociação a melhores preços, segundo o diretor executivo do Transtrend em Roterdão, na Holanda.

"O que fizemos ao longo dos anos é adaptar a maneira como negociamos, de modo que agora somos capazes de atuar como provedores de liquidez durante esses momentos, em vez de consumidores de liquidez", disse Honig.