Notícia

Mercados globais podem estar num ponto de viragem

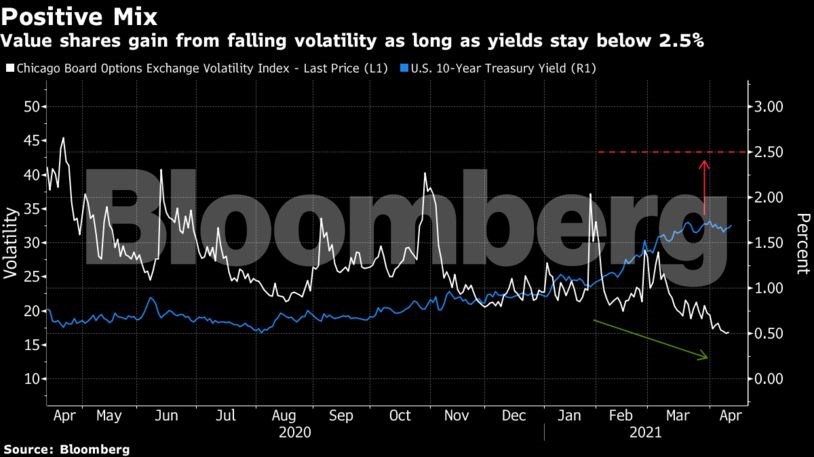

O debate valor versus crescimento é um dos tópicos mais polémicos na comunidade global de estrategas, especialmente desde que a aposta na reflação, que impulsionou as ações de valor, perdeu força recentemente.

15 de Abril de 2021 às 18:37

Os mercados globais podem ter atingido um ponto de inflexão: as ações de valor [que são negociadas abaixo do preço justo] deverão revelar um desempenho superior ao das ações de crescimento [com perspetivas de valorização] durante um período significativo, segundo Marko Kolanovic, estratega-chefe de mercados globais do JPMorgan Chase.

A retoma das ações de valor – impulsionada pela recuperação do abalo sentido com a pandemia, pela diminuição da volatilidade e pelo suporte decorrente da política orçamental e monetária – deve durar algum tempo com a atuação de vários fatores no sistema, sublinhou Kolanovic em entrevista recente à Bloomberg. Isso poderá levar a uma transição do investimento de longo prazo para um foco mais cíclico e reflacionista, disse.

"Podemos estar num ponto de inflexão mais significativo do que aquelas mudanças que, historicamente, foram apenas pausas que reverteram para o estilo de investimento em crescimento", declarou Kolanovic. "Achamos que esta recuperação pode durar mais e ser mais profunda, com maior impacto do que se pensa nos estilos dos investidores e nos fluxos".

O debate valor versus crescimento é um dos tópicos mais polémicos na comunidade global de estrategas, especialmente desde que a aposta na reflação [em que se procura subir o nível da inflação em direção a uma meta], que impulsionou as ações de valor, perdeu força recentemente.

Nas fases anteriores do mercado, havia uma coesão atípica de visões em torno dos ativos seguros, como o ouro e a estratégia defensiva do "segmento fique em casa", seguida por apostas em empresas cíclicas e uma curva de juros cada vez mais inclinada. Essa era mais previsível parece ter acabado.

Mais otimista

Além de favorecer as ações de valor, o JPMorgan está entre os bancos mais otimistas de Wall Street. A instituição financeira tem uma meta de final de ano para o S&P 500 nos 4.400 pontos, em comparação com a previsão média de 4.100 pontos dos analistas auscultados pela Bloomberg. Na quarta-feira, 14 de abril, o S&P 500 encerrou nos 4.124,66 pontos. Durante a sessão chegou a tocar no nível mais alto de sempre, nos 4.151,69 pontos.

"Os fundamentais estão a melhorar, temos estímulo e política monetária de apoio, e agora o declínio do VIX (índice de volatilidade) ajudará, aos poucos, os fluxos", comentou Kolanovic.

Mas existem ainda muitos pessimistas. O Bank of America e o Citigroup projetam que o S&P 500 cairá para 3.800 pontos no final de dezembro. Os estrategas do BofA, liderados por Savita Subramanian, alertaram num relatório divulgado este mês para "retornos anémicos mais para a frente". Já uma equipa de análise do Citi liderada por Tobias Levkovich referiu aspectos negativos, como os preços altos das ações e a possibilidade de a Fed reverter os estímulos ainda este ano.

Embora a subida dos juros das obrigações do Tesouro dos EUA tenha ajudado os ativos de valor, é improvável que se torne um fator negativo para as ações se as "yields" não chegarem aos 2,5%, disse Kolanovic. Os juros da dívida a 10 anos nos EUA aumentaram para 1,77% no final de março, o nível mais elevado desde janeiro de 2020, mas desde então recuaram para cerca de 1,70%.

No longo prazo, Kolanovic considera que no final deste ano a liderança nos mercados acionistas globais poderá migrar dos EUA para bolsas que estão agora mais para trás.

"Como os EUA estão à frente na recuperação do coronavírus, a sua liderança é provavelmente mais forte agora, mas, na segunda metade do ano, a Europa, o Japão e os mercados emergentes poderão revelar um melhor desempenho", afirmou.