Notícia

Jerónimo Martins cai mais de 6% após apresentar resultados

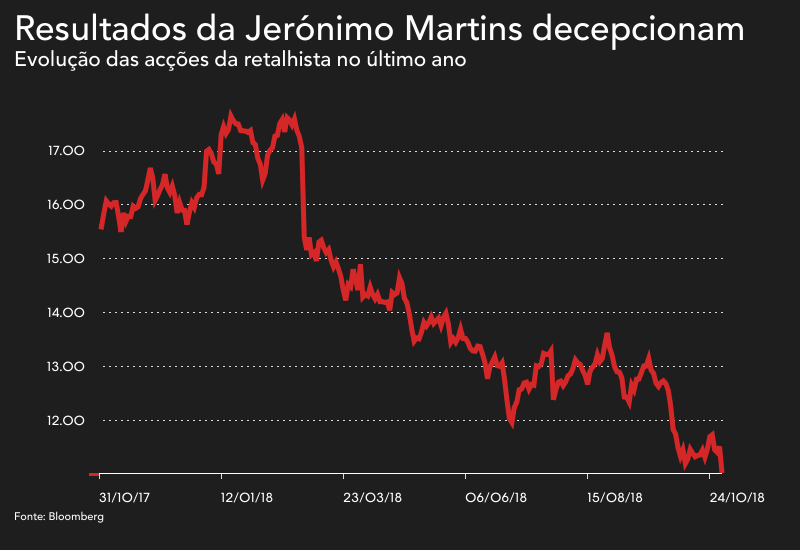

A queda de retalhista acontece depois de ter revelado, na terça-feira, uma subida de 2,4% dos lucros para 292 milhões de euros nos primeiros nove meses deste ano. As acções estão em mínimos de Janeiro de 2016.

A Jerónimo Martins está sob pressão. A retalhista já caiu mais de 6% depois de ter revelado, na terça-feira, os resultados referentes aos primeiros nove meses do ano.

A empresa liderada por Pedro Soares dos Santos está a cair 6,30% para 10,79 euros. Mas já chegou a recuar 6,86% para 10,725 euros, naquele que é o valor mais baixo desde 20 de Janeiro de 2016.

"As estimativas da Jerónimo Martins para as vendas ficaram 1% abaixo da nossa previsão", referem os analistas do BPI, realçando que este resultado reflecte o "desempenho mais fraco do que o esperado da Biedronka e da Ara", o que "mais do que ofuscou o bom desempenho do Pingo Doce".

"As estimativas da Jerónimo Martins para as vendas ficaram 1% abaixo da nossa previsão", referem os analistas do BPI, realçando que este resultado reflecte o "desempenho mais fraco do que o esperado da Biedronka e da Ara", o que "mais do que ofuscou o bom desempenho do Pingo Doce".

A Biedronka, rede de supermercados do grupo na Polónia, registou um incremento de 6,5% nas vendas, para um valor de 8.632 milhões de euros, o que representa 67% das vendas totais da Jerónimo Martins. Já na Colômbia, onde a empresa detém a cadeia de supermercados Ara, as vendas aumentaram 52,2%, atingindo os 439 milhões de euros.

Em Portugal, o Pingo Doce aumentou as suas vendas em 5,1%, para 2.839 milhões de euros. Já o segmento de cash & carry, que opera sob a insígnia Recheio, viu a facturação crescer 3,5%, para 739 milhões.

Em comunicado, o presidente e CEO da Jerónimo Martins, Pedro Soares dos Santos, destacou "o muito bom desempenho apresentado nos nove meses". O líder do grupo assinalou que, na Polónia, "num contexto, ainda não estabilizado, de adaptação à proibição de abrir lojas em alguns domingos, a Biedronka continuou a ganhar quota de mercado (+1,7pontos percentuais acumulado a Agosto) e a garantir a sua rentabilidade operacional. Este desempenho foi conseguido com menos 16 dias de vendas".

Sobre as operações em Portugal, o CEO classificou o desempenho do Pingo Doce e Recheio de "notável". Quanto à Colômbia, Pedro Soares dos Santos sublinhou ainda que a Ara "conseguiu estabilizar o valor das perdas ao nível do EBITDA e está a registar progressos em variáveis-chave de rentabilidade com relevância fundamental para o futuro".

Contudo, estas declarações não foram suficientes para alguns investidores. Christian Guyot, da Invest Securities, decidiu mesmo cortar o preço-alvo da retalhista para os 11 euros, face aos anteriores 12,40 euros. Ainda assim, a média de 18 casas de investimento continua a apontar para um preço-alvo de 14,55 euros, de acordo com a Bloomberg, o que representa um potencial de valorização das acções de 35%.

(Notícia actualizada às 08:53 com mais informação)

Em comunicado, o presidente e CEO da Jerónimo Martins, Pedro Soares dos Santos, destacou "o muito bom desempenho apresentado nos nove meses". O líder do grupo assinalou que, na Polónia, "num contexto, ainda não estabilizado, de adaptação à proibição de abrir lojas em alguns domingos, a Biedronka continuou a ganhar quota de mercado (+1,7pontos percentuais acumulado a Agosto) e a garantir a sua rentabilidade operacional. Este desempenho foi conseguido com menos 16 dias de vendas".

Sobre as operações em Portugal, o CEO classificou o desempenho do Pingo Doce e Recheio de "notável". Quanto à Colômbia, Pedro Soares dos Santos sublinhou ainda que a Ara "conseguiu estabilizar o valor das perdas ao nível do EBITDA e está a registar progressos em variáveis-chave de rentabilidade com relevância fundamental para o futuro".

Contudo, estas declarações não foram suficientes para alguns investidores. Christian Guyot, da Invest Securities, decidiu mesmo cortar o preço-alvo da retalhista para os 11 euros, face aos anteriores 12,40 euros. Ainda assim, a média de 18 casas de investimento continua a apontar para um preço-alvo de 14,55 euros, de acordo com a Bloomberg, o que representa um potencial de valorização das acções de 35%.

(Notícia actualizada às 08:53 com mais informação)