Notícia

IMF – Crescimento do emprego dos EUA abrandou em junho

PMI dos Serviços da China em mínimo de cinco meses; Crescimento do emprego dos EUA abrandou em junho; Petróleo com semana de recuperação; Ouro oscilou em torno dos $1920.

10 de Julho de 2023 às 12:00

| PMI dos Serviços da China em mínimo de 5 meses

O PMI Caixin referente ao setor terciário chinês caiu para 53.9 pontos em junho, em comparação com os 57.1 pontos registados no mês anterior. A leitura indica o sexto mês consecutivo de expansão na atividade, porém, ao ritmo mais baixo desde janeiro, devido a um enfraquecimento na procura. As novas encomendas caíram para o seu nível mais baixo em seis meses, incluindo assim o crescimento sólido nas exportações. Enquanto isso, o emprego subiu pelo quinto mês consecutivo, com a velocidade de criação de empregos a ser a mais forte dos últimos três meses. Por fim, o sentimento económico melhorou pela primeira vez em cinco meses, apoiado pelas esperanças de condições económicas mais fortes e de maiores volumes de trabalho. Numa outra nota, os bancos chineses têm enfrentado um crescimento dos seus riscos, enquanto se observa uma subida na quantidade de créditos não produtivos (Non-Performing Loan, NPL) que detém, e uma queda nos seus retornos, representando assim um ponto de preocupação para os investidores da segunda maior economia do mundo. O banco norte-americano Goldman Sachs exprimiu as suas preocupações ao ter apresentado um relatório sobre os empréstimos concedidos para o setor imobiliário chinês, a pressão colocada nos lucros dos bancos, enquanto estes incorrem em NPLs, e, principalmente, a concessão de empréstimos a governos locais chineses que acabam por não dar retorno para o banco.

Nas últimas semanas, o yuan tem perdido terreno, enquanto o Eur/Cny se mantém a renovar máximos de janeiro de 2021, ligeiramente abaixo dos 7.94 yuans. Assim, o par permanece a acompanhar a linha de tendência ascendente (vermelho), tendo um suporte nos 7.55 yuans.

| Crescimento do emprego dos EUA abrandou em junho

De acordo com o Relatório de Emprego de junho, o crescimento do emprego dos EUA abrandou em junho, enquanto os Nonfarm Payrolls apontaram para a criação de 209 mil empregos, face aos 306 mil registados em maio e aos 225 mil esperados pelo mercado. Adicionalmente, o relatório também mencionou que a taxa de desemprego recuou para os 3.6% em junho, face à leitura de 3.7% em maio, tendo assim recuado do seu máximo dos últimos 7 meses. Os salário médios cresceram 0.4%, em cadeia, no último mês, após terem crescido pelo mesmo montante no mês de maio. Em termos homólogos, o indicador cresceu 4.4%, permanecendo inalterado face a maio. Apesar de o crescimento do emprego estar a abrandar, o mercado laboral ainda permanece demasiado tenso, com ganhos salariais consideravelmente fortes, apoiando a narrativa de que a FED precisa de apresentar uma política monetária ainda mais restritiva. Adicionalmente, observou-se na Zona Euro que a atividade contraiu em junho, tendo o PMI Compósito (Indústria + Serviços) recuado para 49.9 pontos, já ligeiramente abaixo do limiar de 50 pontos. Esta foi a primeira vez que o indicador mostrou contração desde dezembro de 2022, tendo recuado dos 52.8 pontos registados em maio e ficado abaixo da leitura preliminar de 50.3 pontos. O PMI dos Serviços também perdeu terreno, para o mínimo de 5 meses de 51 pontos, após uma leitura preliminar de 51.3 e 53.3 pontos em maio. Por fim, também foi anunciado que a inflação do produtor da Zona Euro recuou 1.5% y/y, em maio, após ter subido 1% em abril.

Nas últimas semanas, o Eur/Usd tem permanecido estável, transacionado em torno dos $1.0900, dentro de um canal de tendência ascendente (vermelho). O Eur/Usd apresenta como próximo suporte o nível dos $1.0800 e como próxima resistência o nível dos $1.1000.

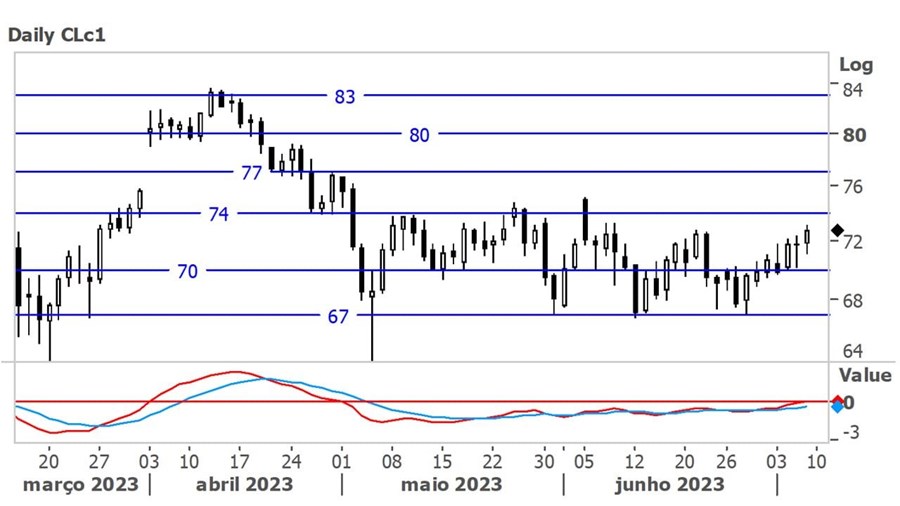

| Petróleo com semana de recuperação

Durante a semana passada, o preço do petróleo recuperou, beneficiando do facto de os seus principais exportadores, a Rússia e a Arábia Saudita, terem anunciado novos cortes na produção, aumentando o total de cortes da OPEC+ para os 5 milhões de barris/dia, o que representa 5% da procura global.

Durante a última semana, o petróleo transacionou maioritariamente com ganhos, tendo-se aproximado da resistência dos $74. É possível que a matéria-prima realize testes à resistência indicada nas próximas sessões, tendo como suporte o nível dos $70.

| Ouro oscilou em torno dos $1920

O ouro iniciou a semana positivo, tendo recuado a meio da mesma. No último dia da semana o ouro recuperou após números mais fracos no relatório de emprego dos EUA lançarem dúvidas sobre a trajetória das subidas das taxas de juro para além de julho.

O ouro transacionou em torno dos $1920 ao longo de toda a semana, aproximando-se, no final da mesma, da resistência dos $1940 dólares. O metal precioso poderá vir a realizar testes a tal resistência nas próximas sessões.

As análises técnicas aqui publicadas não pretendem, em caso algum, constituir aconselhamento ou uma recomendação de compra e venda de instrumentos financeiros, pelo que os analistas e o Jornal de Negócios não podem ser responsáveis por eventuais perdas ou danos que possam resultar do uso dessas informações. Caso pretenda ver esclarecida alguma dúvida acerca da Análise Técnica, por favor contactar a IMF ou o Jornal de Negócios.

O PMI Caixin referente ao setor terciário chinês caiu para 53.9 pontos em junho, em comparação com os 57.1 pontos registados no mês anterior. A leitura indica o sexto mês consecutivo de expansão na atividade, porém, ao ritmo mais baixo desde janeiro, devido a um enfraquecimento na procura. As novas encomendas caíram para o seu nível mais baixo em seis meses, incluindo assim o crescimento sólido nas exportações. Enquanto isso, o emprego subiu pelo quinto mês consecutivo, com a velocidade de criação de empregos a ser a mais forte dos últimos três meses. Por fim, o sentimento económico melhorou pela primeira vez em cinco meses, apoiado pelas esperanças de condições económicas mais fortes e de maiores volumes de trabalho. Numa outra nota, os bancos chineses têm enfrentado um crescimento dos seus riscos, enquanto se observa uma subida na quantidade de créditos não produtivos (Non-Performing Loan, NPL) que detém, e uma queda nos seus retornos, representando assim um ponto de preocupação para os investidores da segunda maior economia do mundo. O banco norte-americano Goldman Sachs exprimiu as suas preocupações ao ter apresentado um relatório sobre os empréstimos concedidos para o setor imobiliário chinês, a pressão colocada nos lucros dos bancos, enquanto estes incorrem em NPLs, e, principalmente, a concessão de empréstimos a governos locais chineses que acabam por não dar retorno para o banco.

| Crescimento do emprego dos EUA abrandou em junho

De acordo com o Relatório de Emprego de junho, o crescimento do emprego dos EUA abrandou em junho, enquanto os Nonfarm Payrolls apontaram para a criação de 209 mil empregos, face aos 306 mil registados em maio e aos 225 mil esperados pelo mercado. Adicionalmente, o relatório também mencionou que a taxa de desemprego recuou para os 3.6% em junho, face à leitura de 3.7% em maio, tendo assim recuado do seu máximo dos últimos 7 meses. Os salário médios cresceram 0.4%, em cadeia, no último mês, após terem crescido pelo mesmo montante no mês de maio. Em termos homólogos, o indicador cresceu 4.4%, permanecendo inalterado face a maio. Apesar de o crescimento do emprego estar a abrandar, o mercado laboral ainda permanece demasiado tenso, com ganhos salariais consideravelmente fortes, apoiando a narrativa de que a FED precisa de apresentar uma política monetária ainda mais restritiva. Adicionalmente, observou-se na Zona Euro que a atividade contraiu em junho, tendo o PMI Compósito (Indústria + Serviços) recuado para 49.9 pontos, já ligeiramente abaixo do limiar de 50 pontos. Esta foi a primeira vez que o indicador mostrou contração desde dezembro de 2022, tendo recuado dos 52.8 pontos registados em maio e ficado abaixo da leitura preliminar de 50.3 pontos. O PMI dos Serviços também perdeu terreno, para o mínimo de 5 meses de 51 pontos, após uma leitura preliminar de 51.3 e 53.3 pontos em maio. Por fim, também foi anunciado que a inflação do produtor da Zona Euro recuou 1.5% y/y, em maio, após ter subido 1% em abril.

Nas últimas semanas, o Eur/Usd tem permanecido estável, transacionado em torno dos $1.0900, dentro de um canal de tendência ascendente (vermelho). O Eur/Usd apresenta como próximo suporte o nível dos $1.0800 e como próxima resistência o nível dos $1.1000.

| Petróleo com semana de recuperação

Durante a semana passada, o preço do petróleo recuperou, beneficiando do facto de os seus principais exportadores, a Rússia e a Arábia Saudita, terem anunciado novos cortes na produção, aumentando o total de cortes da OPEC+ para os 5 milhões de barris/dia, o que representa 5% da procura global.

Durante a última semana, o petróleo transacionou maioritariamente com ganhos, tendo-se aproximado da resistência dos $74. É possível que a matéria-prima realize testes à resistência indicada nas próximas sessões, tendo como suporte o nível dos $70.

| Ouro oscilou em torno dos $1920

O ouro iniciou a semana positivo, tendo recuado a meio da mesma. No último dia da semana o ouro recuperou após números mais fracos no relatório de emprego dos EUA lançarem dúvidas sobre a trajetória das subidas das taxas de juro para além de julho.

O ouro transacionou em torno dos $1920 ao longo de toda a semana, aproximando-se, no final da mesma, da resistência dos $1940 dólares. O metal precioso poderá vir a realizar testes a tal resistência nas próximas sessões.

As análises técnicas aqui publicadas não pretendem, em caso algum, constituir aconselhamento ou uma recomendação de compra e venda de instrumentos financeiros, pelo que os analistas e o Jornal de Negócios não podem ser responsáveis por eventuais perdas ou danos que possam resultar do uso dessas informações. Caso pretenda ver esclarecida alguma dúvida acerca da Análise Técnica, por favor contactar a IMF ou o Jornal de Negócios.