Notícia

Rendimentos encolheram

Aplicar as poupanças em certificados e obrigações do Estado já foi bem mais interessante. Nos últimos meses, três produtos sofreram alterações e as taxas foram reduzidas. Todos rendem menos de 1%. Não recomendamos a sua compra.

20 de Fevereiro de 2018 às 10:07

Quase no final de 2017, três produtos de poupança de dívida pública foram alvo de remodelações e, em alguns deles, o rendimento encolheu. É o caso dos Certificados do Tesouro Poupança Mais (CTPM), que foram substituídos pelos Poupança Crescente (CTPC), com taxas mais baixas; a emissão mais recente das Obrigações do Tesouro de Rendimento Variável (OTRV), com a taxa mais baixa de todas as seis emissões; e, por último, a nova série dos Certificados de Aforro (série E) - exclusivamente digital -, cujo rendimento são apenas migalhas. Se investir por cinco anos em qualquer um destes produtos, o rendimento mínimo garantido é igual a 0,8% líquidos. Ao contrário do que acontecia no passado, em que os Certificados do Tesouro Poupança Mais reinaram, deixou de haver um produto que se destaque. Agora, até alguns depósitos a prazo rendem mais do que os produtos de dívida do Estado. Por exemplo, no BNI Europa, um depósito a 5 anos não mobilizável rende 1,4% líquidos. No Banco Invest, obtém 1,3% a um ano. Conheça em detalhe as mudanças que ocorreram em cada um destes três produtos de dívida pública.

Certificados de Aforro: nova série exclusivamente digital

Em novembro de 2017, foi criada a série E dos Certificados de Aforro, com as mesmas condições da anterior (série D). A única diferença é ser exclusivamente digital, não há emissão de títulos físicos. O nosso conselho continua o mesmo: mantenha-se afastado. O prazo máximo é de 10 anos. Se subscrever no início deste ano, obterá um rendimento de apenas 0,5% líquidos. A taxa de base, determinada no final de cada mês, para vigorar no seguinte, nas novas subscrições ou nas renovações trimestrais, segue a seguinte fórmula: Euribor a 3 meses + 1%. Ou seja, recorre à taxa Euribor a três meses observada nos dez dias úteis anteriores, com o resultado arredondado à terceira casa decimal. Da aplicação desta fórmula, não pode resultar um valor superior a 3,5% nem inferior a 0%. Acrescem os prémios de permanência: 0,5 % no início do segundo ano até ao final do quinto; 1% a partir do sexto ano até ao final do prazo. Como os juros trimestrais são capitalizados, se investir por um prazo de cinco anos, supondo que a taxa de base atual se mantém, consegue 0,8% líquidos.

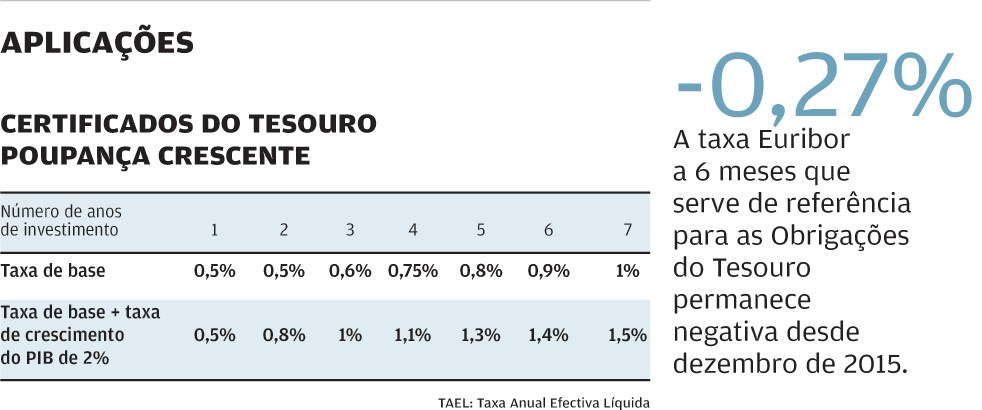

Certificados do Tesouro Poupança Crescente: só o prazo aumentou...

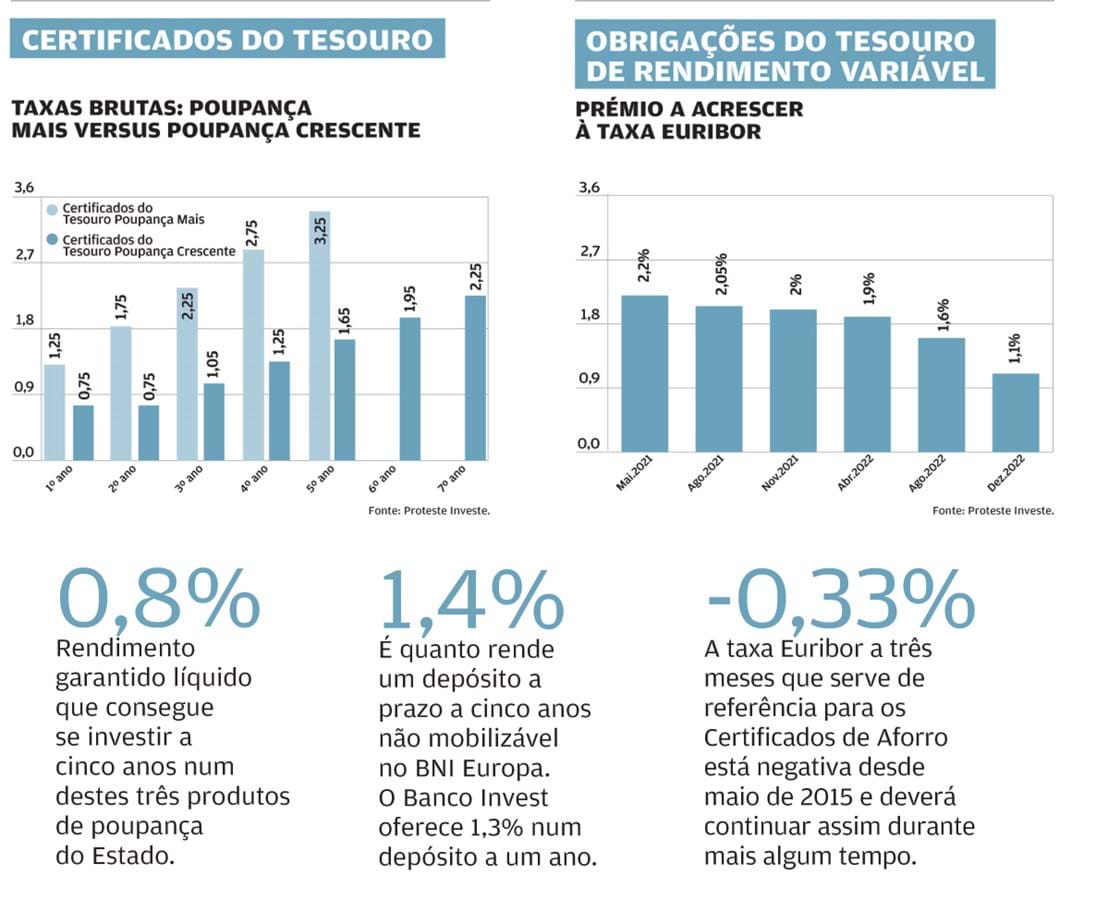

Durante quatro anos, recomendámos os Certificados do Tesouro Poupança Mais aos nossos leitores. Tinham a duração de cinco anos e os juros eram pagos anualmente a uma taxa crescente, que podia ainda aumentar nos últimos dois anos em função da evolução do Produto Interno Bruto (PIB). Contudo, em novembro, o Estado decidiu acabar com as novas subscrições e substituiu-os pelos Certificados do Tesouro Poupança Crescente. O mínimo de subscrição continua a ser de 1000 euros, mas o prazo aumentou para sete anos. A taxa é também crescente, variando entre 0,75% e 2,25% brutos em cada ano. Acresce-lhe, a partir do segundo ano, um prémio em função do crescimento do PIB. Pode resgatar quando entender após o primeiro ano. Em termos práticos, se considerarmos apenas a taxa mínima e uma aplicação a sete anos, obtém um rendimento líquido anual de 1% (0,8% se aplicar por cinco anos, como pode ver no quadro), um valor abaixo do que oferecem alguns depósitos bancários para o mesmo prazo.

Obrigações do Tesouro de Rendimento Variável? Não, obrigado

Ao contrário das tradicionais Obrigações do Tesouro, que apresentam um cupão fixo, nas Obrigações do Tesouro de Rendimento Variável, o cupão (semestral) depende de uma taxa de referência do mercado: a Euribor a seis meses. A mais recente emissão ? OTRV Dezembro 2022 ?, que decorreu em novembro, foi a primeira à qual dissemos muito claramente: "Não, obrigado!". A razão é simples. Esta foi a emissão mais desinteressante de todas as OTRV. O prémio que acresce à taxa Euribor é o mais baixo das seis emissões de OTRV: à taxa Euribor a 6 meses são somados 1,1% brutos. Ora, como a Euribor atual é negativa, a taxa de base do cupão é de 0,8% líquida. Partindo do pressuposto de que a Euribor se mantém e que subscreve pelo prazo máximo, este será o seu rendimento anual. É provável que a taxa suba, mas não a curto prazo. Outras desvantagens deste produto são as comissões cobradas pela instituição onde o adquire ? subscrição; custódia; pagamento de juros; e reembolso de capital ?, que podem reduzir muito o rendimento. Note ainda que cada banco tem o seu preçário. Convém pedir sempre uma simulação.

Euribor e PIB ditam o rendimento destes três produtos

A evolução futura das taxas Euribor a 3 meses e a 6 meses, bem como a taxa de crescimento do PIB, são as variáveis que vão condicionar o rendimento destes três produtos de dívida pública. Por exemplo, se as taxas Euribor subirem nos vários prazos, tal irá refletir-se também em subidas nas taxas dos Certificados de Aforro e na taxa de cupão das OTRV. Atualmente, a Euribor está em valores negativos (-0,33% a 3 meses e -0,27% a 6 meses), pelo que ainda deverá demorar algum tempo a atingir terreno positivo. Segundo alguns economistas, tal só acontecerá em 2019. Podemos fazer simulações, mas não podemos prever o futuro e quem investir fica sujeito a uma dose de incerteza quanto ao rendimento das suas aplicações. Tal não acontece com os depósitos a prazo de taxa fixa, pois ao subscrever o depósito sabe de antemão o rendimento que vai obter até ao final do prazo, sem alterações.

Três produtos, um só conselho: não subscreva nenhum

Atualmente, o rendimento é tão baixo que não recomendamos nenhum dos produtos de dívida pública. No caso dos Certificados de Aforro, já não os aconselhamos desde o início da série D. Os recém-chegados Certificados do Tesouro Poupança Crescente também não interessam. O mesmo acontece com a mais recente emissão de OTRV, de novembro. Por enquanto, mantenha-se afastado destes produtos. Se já tem Certificados de Aforro das séries anteriores, pode manter. O mesmo conselho serve para quem tem os anteriores Certificados do Tesouro. Quem subscreveu as anteriores emissões de OTRV também deve manter, pois apresentavam um prémio bastante mais interessante do que a última emissão. Concluindo, se já tem produtos de dívida subscritos em anos anteriores guarde-os, mas não faça novas subscrições.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Certificados de Aforro: nova série exclusivamente digital

Certificados do Tesouro Poupança Crescente: só o prazo aumentou...

Durante quatro anos, recomendámos os Certificados do Tesouro Poupança Mais aos nossos leitores. Tinham a duração de cinco anos e os juros eram pagos anualmente a uma taxa crescente, que podia ainda aumentar nos últimos dois anos em função da evolução do Produto Interno Bruto (PIB). Contudo, em novembro, o Estado decidiu acabar com as novas subscrições e substituiu-os pelos Certificados do Tesouro Poupança Crescente. O mínimo de subscrição continua a ser de 1000 euros, mas o prazo aumentou para sete anos. A taxa é também crescente, variando entre 0,75% e 2,25% brutos em cada ano. Acresce-lhe, a partir do segundo ano, um prémio em função do crescimento do PIB. Pode resgatar quando entender após o primeiro ano. Em termos práticos, se considerarmos apenas a taxa mínima e uma aplicação a sete anos, obtém um rendimento líquido anual de 1% (0,8% se aplicar por cinco anos, como pode ver no quadro), um valor abaixo do que oferecem alguns depósitos bancários para o mesmo prazo.

Obrigações do Tesouro de Rendimento Variável? Não, obrigado

Ao contrário das tradicionais Obrigações do Tesouro, que apresentam um cupão fixo, nas Obrigações do Tesouro de Rendimento Variável, o cupão (semestral) depende de uma taxa de referência do mercado: a Euribor a seis meses. A mais recente emissão ? OTRV Dezembro 2022 ?, que decorreu em novembro, foi a primeira à qual dissemos muito claramente: "Não, obrigado!". A razão é simples. Esta foi a emissão mais desinteressante de todas as OTRV. O prémio que acresce à taxa Euribor é o mais baixo das seis emissões de OTRV: à taxa Euribor a 6 meses são somados 1,1% brutos. Ora, como a Euribor atual é negativa, a taxa de base do cupão é de 0,8% líquida. Partindo do pressuposto de que a Euribor se mantém e que subscreve pelo prazo máximo, este será o seu rendimento anual. É provável que a taxa suba, mas não a curto prazo. Outras desvantagens deste produto são as comissões cobradas pela instituição onde o adquire ? subscrição; custódia; pagamento de juros; e reembolso de capital ?, que podem reduzir muito o rendimento. Note ainda que cada banco tem o seu preçário. Convém pedir sempre uma simulação.

Euribor e PIB ditam o rendimento destes três produtos

A evolução futura das taxas Euribor a 3 meses e a 6 meses, bem como a taxa de crescimento do PIB, são as variáveis que vão condicionar o rendimento destes três produtos de dívida pública. Por exemplo, se as taxas Euribor subirem nos vários prazos, tal irá refletir-se também em subidas nas taxas dos Certificados de Aforro e na taxa de cupão das OTRV. Atualmente, a Euribor está em valores negativos (-0,33% a 3 meses e -0,27% a 6 meses), pelo que ainda deverá demorar algum tempo a atingir terreno positivo. Segundo alguns economistas, tal só acontecerá em 2019. Podemos fazer simulações, mas não podemos prever o futuro e quem investir fica sujeito a uma dose de incerteza quanto ao rendimento das suas aplicações. Tal não acontece com os depósitos a prazo de taxa fixa, pois ao subscrever o depósito sabe de antemão o rendimento que vai obter até ao final do prazo, sem alterações.

Três produtos, um só conselho: não subscreva nenhum

Atualmente, o rendimento é tão baixo que não recomendamos nenhum dos produtos de dívida pública. No caso dos Certificados de Aforro, já não os aconselhamos desde o início da série D. Os recém-chegados Certificados do Tesouro Poupança Crescente também não interessam. O mesmo acontece com a mais recente emissão de OTRV, de novembro. Por enquanto, mantenha-se afastado destes produtos. Se já tem Certificados de Aforro das séries anteriores, pode manter. O mesmo conselho serve para quem tem os anteriores Certificados do Tesouro. Quem subscreveu as anteriores emissões de OTRV também deve manter, pois apresentavam um prémio bastante mais interessante do que a última emissão. Concluindo, se já tem produtos de dívida subscritos em anos anteriores guarde-os, mas não faça novas subscrições.

CONSUMIDORES EXIGEM

Onde para a ficha técnica uniformizada?

O Estado define regras para os produtos das instituições financeiras e exige fichas técnicas padronizadas, com informação fundamental sobre os produtos financeiros que comercializam. Mas esquece-se de que as regras e deveres informativos não são apenas para os outros. Os depósitos têm a FIN; os fundos têm o regulamento de gestão e a IFI; os seguros têm as Condições Gerais. Já os produtos de poupança de dívida pública nada têm. Como diz o ditado: "Em casa de ferreiro, espeto de pau". O aforrador encontra, por vezes, um folheto informativo no balcão dos Correios, mas se quiser saber mais e ler na tranquilidade do lar acerca das características dos produtos, não tem informação disponível. Por exemplo, rendimento e liquidez diferem consoante o produto. Até mesmo as comissões cobradas são diferentes. No caso das OTRV, o rendimento é bastante penalizado pelas comissões. É, por isso, aconselhável que exista uma ficha de informação única, padronizada, para cada produto de dívida, de modo a facilitar a comparação e compreensão. Esta nossa exigência já não é nova, mas continua por atender. Vamos, por isso, insistir junto do Ministério das Finanças e dos grupos parlamentares.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.