Notícia

PPR 2019: Uma colheita excecional

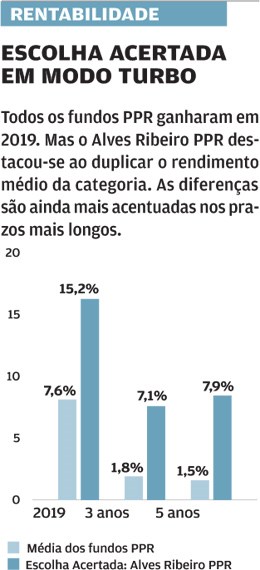

Os PPR sob a forma de fundo fecharam o ano com chave de ouro, fruto da subida das bolsas. Em média, ganharam 7,6%. Mas houve três produtos que se destacaram acima dos 15%, entre eles a Escolha Acertada da Deco.

17 de Março de 2020 às 11:00

Os PPR são dos poucos produtos financeiros que mais cativam os portugueses. Não é por acaso. Cientes de que as pensões podem sofrer, no futuro, cortes significativos, cada vez mais pessoas olham para os PPR como um complemento de reforma quando se aposentarem. O rendimento é, em regra, superior às aplicações tradicionais, e proporcionam benefícios fiscais consideráveis (dedução à coleta de IRS até 400 euros por ano).

O tempo é o maior aliado de quem constitui um plano de poupança a longo prazo, devido ao efeito da capitalização, que multiplica exponencialmente o rendimento das suas entregas. Quanto mais cedo iniciar, mais conseguirá amealhar.

Quase um quarto de milhão

Nessa perspetiva, chegar aos 67 anos com um pé-de-meia milionário, para realizar viagens e sonhos adiados, é um cenário real e possível, que não exige um esforço monetário mensal muito elevado. Apenas alguma disciplina. Vamos supor que, a partir dos 30 anos, começa a poupar todos os meses 50 euros e os aplica na nossa recomendação de fundos PPR (Alves Ribeiro PPR rendeu 7,9% ao ano nos últimos cinco). Vamos supor também que este rendimento se mantém durante os 37 anos que lhe faltam até à reforma. Sabe quanto teria aos 67 anos? 124 mil euros. Se aplicasse 100 euros, obteria o dobro, ou seja, cerca de 248 mil euros.

Façamos agora o mesmo exercício para os depósitos a prazo a uma taxa de 1 por cento. Já fez as contas? Arrecadaria... 27 mil euros. A diferença é substancial.

Este é um cálculo que serve apenas para ilustrar como optar por um bom produto de poupança pode fazer toda a diferença. Ainda que os rendimentos passados dos PPR não sejam garantia de rendimentos futuros, podem indicar-nos a estratégia a seguir para multiplicar o pecúlio.

Claro que, quanto mais tarde começar a poupar, menos irá amealhar. Ou então, terá de fazer um esforço mensal muito superior. Por isso, nunca é cedo demais para planear a reforma.

Porquê um PPR sob a forma de fundo?

Porquê um PPR sob a forma de fundo?

Existe uma grande oferta de PPR no mercado, sob a forma de fundo e seguro.

Até aos 57 anos, deve investir num fundo PPR, que aplique nos mercados bolsistas.

Apesar de ter mais risco e de não garantir o capital, o potencial de rendimento a longo prazo é maior. Haverá certamente anos com rentabilidades negativas, devido às desvalorizações dos mercados financeiros, mas, como está muito longe da reforma, terá muito tempo para compensar as perdas com os ganhos dos anos bons. Considerando que se trata de uma poupança de longo (muito longo) prazo, correr algum risco e tirar proveito dos mercados não faz mal.

Quando estiver a aproximar-se da idade da reforma (10 anos ou menos), deve transferir para um produto PPR sob a forma de seguro, com garantia de capital.

Desta forma, põe a salvo o dinheiro já acumulado.

2019, um ano inesquecível

Nesta análise debruçamo-nos apenas sobre os PPR sob a forma de fundo, até porque o rendimento de 2019 dos seguros PPR ainda não foi divulgado.

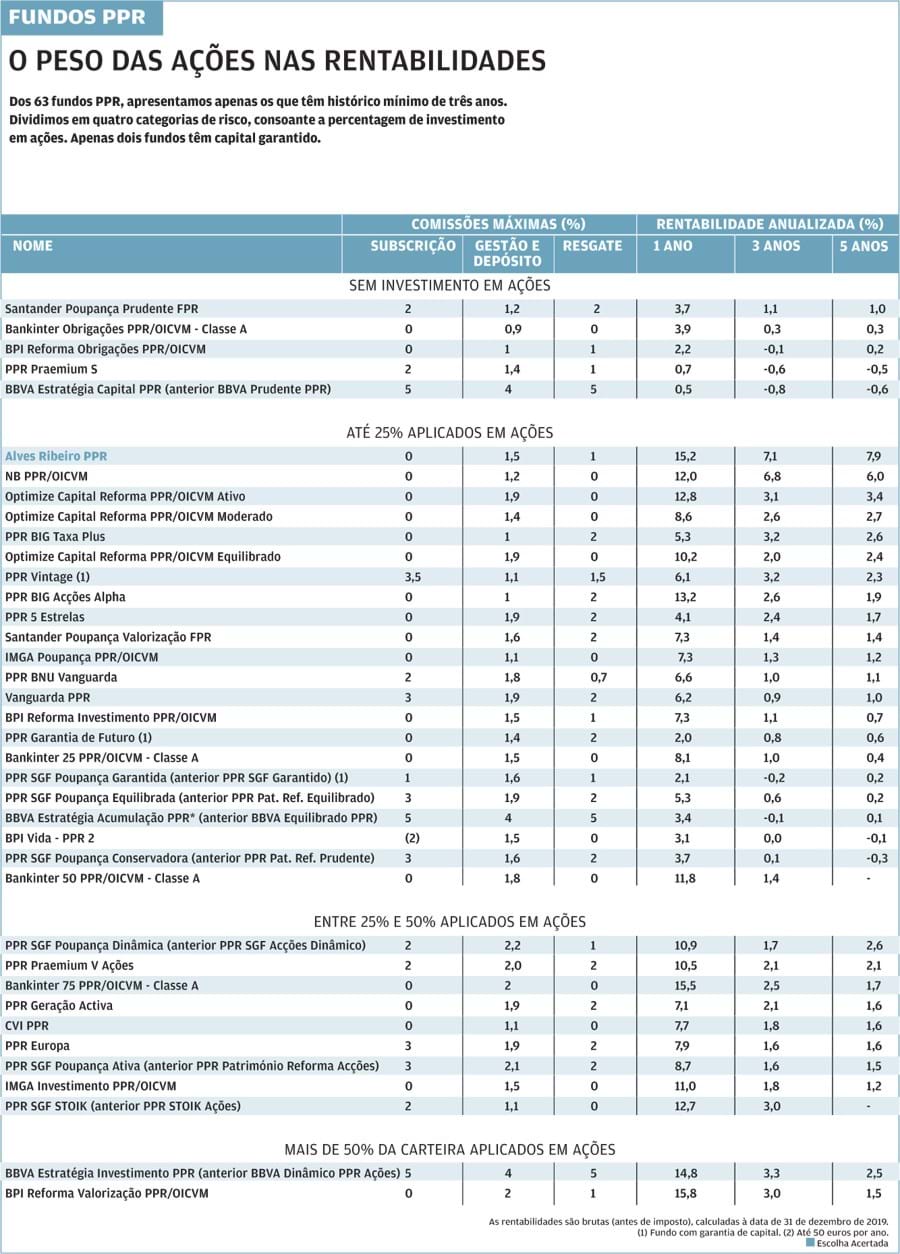

Dividimos os 63 produtos em quatro categorias, como pode ver no quadro: os que não investem em ações, os que aplicam até 25% em títulos; entre 25% e 50%; e, por último, com um risco maior, os que investem mais de metade no mercado acionista.

Na verdade, os PPR podem, desde 2018, investir toda a sua carteira em ações. Não surpreende, por isso, que a composição dos fundos PPR esteja a registar um aumento da sua componente acionista.

Ao contrário de 2018, um ano infeliz para os mercados financeiros e para todos os fundos PPR, 2019 foi um ano muito positivo. A bolsa americana valorizou cerca de 32% e muitas praças europeias obtiveram ganhos superiores a 20%, bafejando os fundos PPR com ganhos entre 2 e 16%. Em termos médios, a valorização foi de 7,6% (há dois anos perderam 5,3 por cento). Os que não têm ações na sua carteira tiveram crescimentos mais modestos (entre 0,5 e 5%).

Três fundos PPR destacaram-se em 2019, com rentabilidades acima dos 15 por cento. São eles o Bankinter 75 PPR/OICVM - Classe B (apesar de ter valorizado 16,5%, não consta do nosso quadro por ter menos de três anos), o BPI Reforma Valorização PPR/OICVM (15,8%) e o Alves Ribeiro PPR (15,2%). Este continua a ser a nossa Escolha Acertada por ter um histórico de rentabilidades positivas mais vasto. Nos últimos cinco anos, ganhou 7,9% ao ano, conseguindo o melhor desempenho dos fundos PPR, como pode aferir no quadro ao lado. Se olharmos para a última década, obteve um rendimento anual de 9 por cento.

A nossa avaliação é feita com base na rentabilidade passada, um indicador da eficiência e qualidade da gestão do fundo. Tratando-se de uma poupança de muito longo prazo, é mais importante a análise de um histórico vasto, do que apenas um ano. Razão pela qual mantemos o protocolo com o Banco Invest, que permite a subscrição deste fundo PPR com condições especiais (ver "Vantagens negociadas", ao lado).

Se está a décadas da reforma, mas não quer um produto com risco, pode sempre optar por um PPR de capital garantido. Ainda que não seja a solução potencialmente mais rentável para prazos tão longos, não sofrerá com os sobressaltos das variações dos mercados. Nesse caso, recomendamos o seguro Lusitania Poupança Reforma PPR, da Lusitania Vida.

Não foi divulgada a valorização de 2019, o que nos impede de o comparar com os fundos, mas, para 2020, mantém o rendimento mínimo de 1,5%. Pode subscrever também ao abrigo do nosso protocolo com a Lusitania Vida, com condições especiais.

O tempo é o maior aliado de quem constitui um plano de poupança a longo prazo, devido ao efeito da capitalização, que multiplica exponencialmente o rendimento das suas entregas. Quanto mais cedo iniciar, mais conseguirá amealhar.

Nessa perspetiva, chegar aos 67 anos com um pé-de-meia milionário, para realizar viagens e sonhos adiados, é um cenário real e possível, que não exige um esforço monetário mensal muito elevado. Apenas alguma disciplina. Vamos supor que, a partir dos 30 anos, começa a poupar todos os meses 50 euros e os aplica na nossa recomendação de fundos PPR (Alves Ribeiro PPR rendeu 7,9% ao ano nos últimos cinco). Vamos supor também que este rendimento se mantém durante os 37 anos que lhe faltam até à reforma. Sabe quanto teria aos 67 anos? 124 mil euros. Se aplicasse 100 euros, obteria o dobro, ou seja, cerca de 248 mil euros.

Façamos agora o mesmo exercício para os depósitos a prazo a uma taxa de 1 por cento. Já fez as contas? Arrecadaria... 27 mil euros. A diferença é substancial.

Este é um cálculo que serve apenas para ilustrar como optar por um bom produto de poupança pode fazer toda a diferença. Ainda que os rendimentos passados dos PPR não sejam garantia de rendimentos futuros, podem indicar-nos a estratégia a seguir para multiplicar o pecúlio.

Claro que, quanto mais tarde começar a poupar, menos irá amealhar. Ou então, terá de fazer um esforço mensal muito superior. Por isso, nunca é cedo demais para planear a reforma.

Porquê um PPR sob a forma de fundo?Existe uma grande oferta de PPR no mercado, sob a forma de fundo e seguro.

Até aos 57 anos, deve investir num fundo PPR, que aplique nos mercados bolsistas.

Apesar de ter mais risco e de não garantir o capital, o potencial de rendimento a longo prazo é maior. Haverá certamente anos com rentabilidades negativas, devido às desvalorizações dos mercados financeiros, mas, como está muito longe da reforma, terá muito tempo para compensar as perdas com os ganhos dos anos bons. Considerando que se trata de uma poupança de longo (muito longo) prazo, correr algum risco e tirar proveito dos mercados não faz mal.

Quando estiver a aproximar-se da idade da reforma (10 anos ou menos), deve transferir para um produto PPR sob a forma de seguro, com garantia de capital.

Desta forma, põe a salvo o dinheiro já acumulado.

2019, um ano inesquecível

Nesta análise debruçamo-nos apenas sobre os PPR sob a forma de fundo, até porque o rendimento de 2019 dos seguros PPR ainda não foi divulgado.

Dividimos os 63 produtos em quatro categorias, como pode ver no quadro: os que não investem em ações, os que aplicam até 25% em títulos; entre 25% e 50%; e, por último, com um risco maior, os que investem mais de metade no mercado acionista.

Na verdade, os PPR podem, desde 2018, investir toda a sua carteira em ações. Não surpreende, por isso, que a composição dos fundos PPR esteja a registar um aumento da sua componente acionista.

Ao contrário de 2018, um ano infeliz para os mercados financeiros e para todos os fundos PPR, 2019 foi um ano muito positivo. A bolsa americana valorizou cerca de 32% e muitas praças europeias obtiveram ganhos superiores a 20%, bafejando os fundos PPR com ganhos entre 2 e 16%. Em termos médios, a valorização foi de 7,6% (há dois anos perderam 5,3 por cento). Os que não têm ações na sua carteira tiveram crescimentos mais modestos (entre 0,5 e 5%).

Três fundos PPR destacaram-se em 2019, com rentabilidades acima dos 15 por cento. São eles o Bankinter 75 PPR/OICVM - Classe B (apesar de ter valorizado 16,5%, não consta do nosso quadro por ter menos de três anos), o BPI Reforma Valorização PPR/OICVM (15,8%) e o Alves Ribeiro PPR (15,2%). Este continua a ser a nossa Escolha Acertada por ter um histórico de rentabilidades positivas mais vasto. Nos últimos cinco anos, ganhou 7,9% ao ano, conseguindo o melhor desempenho dos fundos PPR, como pode aferir no quadro ao lado. Se olharmos para a última década, obteve um rendimento anual de 9 por cento.

A nossa avaliação é feita com base na rentabilidade passada, um indicador da eficiência e qualidade da gestão do fundo. Tratando-se de uma poupança de muito longo prazo, é mais importante a análise de um histórico vasto, do que apenas um ano. Razão pela qual mantemos o protocolo com o Banco Invest, que permite a subscrição deste fundo PPR com condições especiais (ver "Vantagens negociadas", ao lado).

Se está a décadas da reforma, mas não quer um produto com risco, pode sempre optar por um PPR de capital garantido. Ainda que não seja a solução potencialmente mais rentável para prazos tão longos, não sofrerá com os sobressaltos das variações dos mercados. Nesse caso, recomendamos o seguro Lusitania Poupança Reforma PPR, da Lusitania Vida.

Não foi divulgada a valorização de 2019, o que nos impede de o comparar com os fundos, mas, para 2020, mantém o rendimento mínimo de 1,5%. Pode subscrever também ao abrigo do nosso protocolo com a Lusitania Vida, com condições especiais.

VANTAGENS NEGOCIADAS

Não deixe a subscrição para o final do ano

É nos últimos meses do ano que aumentam as subscrições de PPR. Mas, porquê adiar para amanhã o que pode fazer hoje? Aproveite as vantagens exclusivas que negociámos com as entidades que gerem os PPR recomendados, para os nossos subscritores. Por exemplo, no fundo Alves Ribeiro PPR, do Banco Invest, pode usufruir de condições especiais na subscrição.

Basta abrir uma conta à ordem com um mínimo de 1000 euros, que serão canalizados depois para o fundo.

Além de não pagarem custos demanutenção, os nossos subscritores beneficiam de um prémio de fidelização anual de 0,2 por cento.

Se optar pelo Lusitania Poupança Reforma PPR, da Lusitania Vida, também beneficia de condições especiais na subscrição. É a nossa recomendação para quem não pretende correr riscos ou tem mais de 57 anos. Permite entregas mensais, trimestrais, semestrais, anuais ou sem calendarização, a partir de 20 euros.

Este PPR tem o capital garantido e uma rentabilidade mínima anunciada no início de cada ano civil. Em 2020, foi fixada em 1,5 por cento. Acresce a participação nos resultados. Está isento de comissões de subscrição ou aquisição e por resgate antecipado.

Há também um prémio de fidelização anual durante os primeiros cinco anos do contrato. Para as entregas efetuadas a partir de março de 2020, os subscritores da Proteste Investe recebem, anualmente, mais 0,1% (as entregas efetuadas até ao final de fevereiro beneficiam das condições anteriores: 0,25% nos primeiros cinco anos).

Conheça todos os nossos protocolos em www.deco.proteste.pt/investe/vantagens-membros/parcerias.