Notícia

Ir ao banco sem sair de casa

Fazer transferências bancárias, abrir uma conta-poupança, contratar um crédito pessoal... Os canais digitais permitem-lhe fazer (quase) tudo.

09 de Junho de 2020 às 10:30

As medidas de contenção, no contexto da pandemia da covid-19, ditaram o encerramento de inúmeros estabelecimentos comerciais. Mas os serviços bancários, por serem considerados essenciais, mantêm-se em funcionamento. Isso não significa que as agências estejam a funcionar em pleno e, muito menos, que, para tratar de um assunto com o banco, tenha de se deslocar até lá. Os canais digitais permitem-lhe movimentar a conta bancária à distância e efetuar operações do dia-a-dia, como transferências e pagamentos, sem sair de casa.

O banco no ecrã

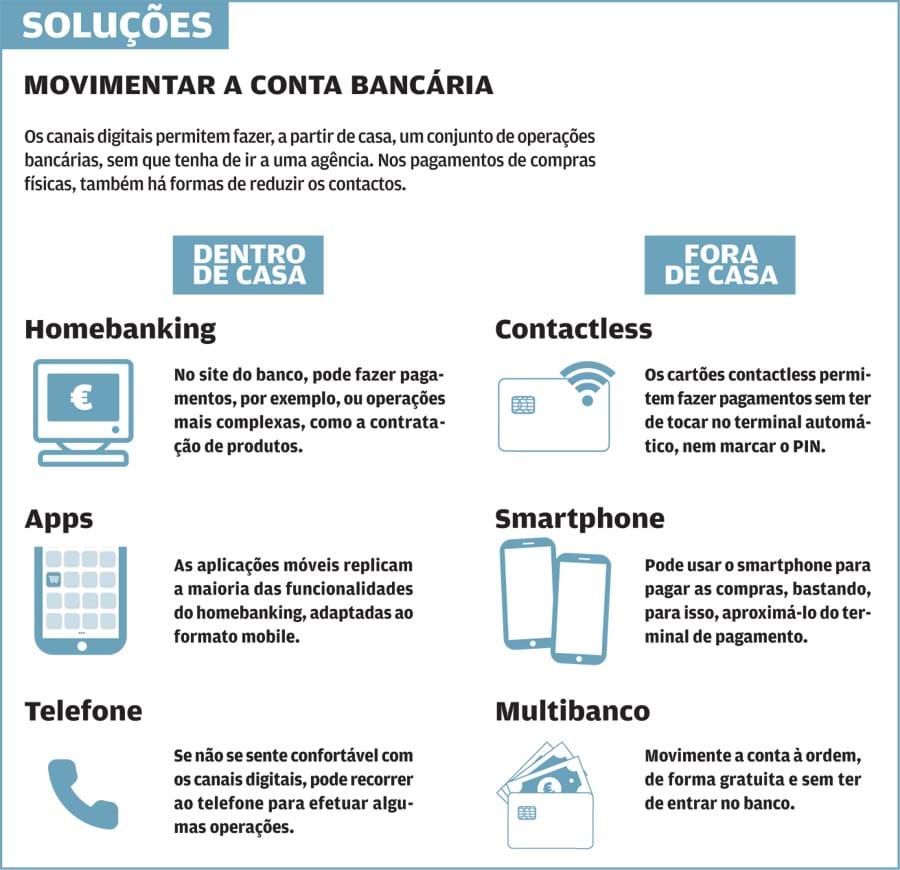

Comecemos pelo homebanking. Basta ter um computador ligado à internet e, no site do banco, pode aceder à sua conta à ordem e efetuar um sem-número de operações. Além da consulta de saldos e movimentos, pode fazer pagamentos e transferências, carregar o telemóvel, solicitar um cartão de débito, subscrever produtos de poupança ou até contratar um crédito pessoal.

As referidas funcionalidades também estão disponíveis nas aplicações para smartphone, que replicam os serviços do homebanking.

Se ainda não tem acesso a estes canais, basta aceder à página web do banco e pedir a adesão ao serviço. Após preencher alguns dados (morada, número de telemóvel, e-mail), será contactado pelo banco para confirmá-los e proceder à ativação.

No caso da aplicação para telemóvel, o procedimento é idêntico ao da ativação do homebanking. Só depois deste passo, poderá usar a app, que deve ser descarregada nas lojas virtuais para Android ou iOS, dependendo do sistema operativo do seu smartphone.

É seguro...?

É legítimo que tenha preocupações sobre a segurança dos canais digitais. Mas, desde que respeite algumas regras, a utilização destes meios é segura. Para isso, mantenha o computador e o smartphone protegidos com um antivírus atualizado; não aceda ao site do banco através de links enviados por e-mail ou SMS, pois podem ser fraudulentos; no caso do homebanking, digite sempre o endereço da página na barra do browser; nunca envie o nome de utilizador, código de acesso ou dados do cartão-matriz por e-mail; consulte periodicamente os movimentos da conta bancária para detetar atempadamente qualquer irregularidade.

Se ainda não tem acesso a canais digitais, aceda à página web do banco e peça a adesão ao serviço.

Para reduzir os riscos de fraude, além das precauções tomadas pelos utilizadores, a entrada em vigor da versão revista da Diretiva de Serviços de Pagamento, em setembro de 2019, passou a exigir a dupla verificação da identidade dos clientes. É a chamada autenticação forte, que consiste em validar as operações online com recurso a dois ou mais elementos de segurança, normalmente, uma password de acesso ao homebanking, que, depois de introduzida, é seguida do envio de uma SMS de confirmação para o telemóvel.

... e barato?

Além de evitar deslocações desnecessárias ao banco, movimentar a conta à ordem através de canais digitais tem outra vantagem: os custos mais reduzidos. Se, em média, fazer uma transferência interbancária ao balcão custa 6,67 euros, a mesma operação no homebanking tem um custo médio de 92 cêntimos. E ainda há alguns bancos (poucos) que não cobram.

No contexto da pandemia, e de modo a incentivar as operações à distância, algumas instituições bancárias anunciaram que, excecionalmente, vão isentar os clientes destes encargos.

Abanca, BBVA, Caixa Geral de Depósitos (apenas para titulares das contas Caixa),Eurobic, Novo Banco e Santander já deixaram de cobrar comissões pelas transferências interbancárias efetuadas via homebanking ou app. Estas isenções estendem-se aos restantes bancos, até 30 de junho, nos casos em que o consumidor reúna as condições para aceder à moratória do crédito habitação.

O velhinho telefone é uma alternativa

Se nem esta visita guiada aos canais digitais do seu banco o convenceu a aderir, pode sempre recorrer ao telefone para efetuar algumas operações, tais como pagamentos ou transferências.

Mas vai ter de ativar este serviço da mesma forma que ativaria o homebanking: com um contrato de adesão à banca à distância, que lhe dará acesso aos códigos de segurança para concretizar as operações bancárias.

Para começar a usar o serviço, aceda ao site do banco e consulte o contacto telefónico para o efeito.

Normalmente, as operações via telefone são efetuadas através de comandos de voz e de digitação de códigos no teclado do telemóvel, ou com a ajuda de um operador.

Só mesmo presencialmente

Apesar das facilidades, há operações que só pode mesmo efetuar numa agência.

Caso seja titular de uma conta conjunta, por exemplo, cuja movimentação exige a assinatura de todos os titulares, os canais digitais não são opção. Já se a conta for mista e tiver sido acordado que pode ser movimentada apenas por um dos titulares, terá o trabalho facilitado. Também em caso de falecimento de um titular, os herdeiros têm de fazer prova da sua condição para movimentarem a conta, apresentando ao banco a certidão de óbito e a habilitação de herdeiros. E, isso, só presencialmente, a menos que a instituição bancária lhe apresente uma alternativa, como enviar os documentos digitalizados.

Fora de portas, sem entrar no banco

Ainda que menos aconselhável nesta altura, também pode movimentar a sua conta fora de casa, mas à distância e de forma completamente gratuita.

Através do cartão de débito, pode fazer, no multibanco, transferências e pagamentos de serviços e ao Estado, consultar o IBAN, o saldo e os movimentos da conta ou inativar débitos diretos.

O ponto negativo é que vai recorrer a um equipamento utilizado por muitas outras pessoas. Para fazê-lo em maior segurança, use luvas ou desinfete bem as mãos depois de utilizá-lo.

Na loja, sem contacto

No caso específico do pagamento de compras físicas, em supermercados ou farmácias, por exemplo, as recomendações são de que evite o numerário. Deve, por isso, privilegiar o uso de cartões, em detrimento de notas e moedas.

No supermercado, pode fazer pagamentos sem sequer tocar no terminal automático, com o telemóvel ou um cartão contacless.

O cartão pode mesmo ser usado sem qualquer contacto com o terminal automático. Para tal, é necessário que tenha a funcionalidade contactless. Desta forma, não terá de inserir o cartão no terminal, nem sequer digitar o código pessoal, a menos que ultrapasse o valor máximo para transações sem recurso a PIN, que aumentou de 20 para 50 euros.

Para fazer o pagamento desta forma, basta aproximar o cartão de débito (ou crédito) uns centímetros do terminal de pagamento adaptado ao contacless. Se a distância for superior, é praticamente impossível efetuar a operação.

Para verificar se o seu cartão é contactless, veja se tem um ícone semelhante a um sinal de radar.

Caso seja cliente do Santander, saiba que o banco anunciou que vai substituir, sem custos, todos os cartões de débito que ainda não tenham esta funcionalidade.

Também no contexto da crise, os clientes da Caixa Geral de Depósitos e do Novo Banco que não tenham cartão de débito podem pedir um, sem custos no primeiro ano. Mas atenção: passado esse período, a anuidade será cobrada. E o estudo da Deco Proteste mais recente mostra que, em média, ter um cartão de débito custa quase 19 euros por ano.

Pagar com o telemóvel

Tal como os cartões contactless, também o smartphone permite fazer pagamentos fora de casa, sem qualquer contacto com os terminais automáticos. Para tal, deve ser utilizador da app do banco, e o comerciante deve ter o terminal de pagamento adaptado a essa funcionalidade.

Se o sistema operativo do seu smartphone for Android deve incluir a tecnologia NFC. Neste caso, basta aproximar o telefone do terminal com a funcionalidade contactless, tal como acontece com o cartão. Em alternativa, ou se for utilizador de iPhone, o comerciante gera um QR Code (uma espécie de código de barras), o telemóvel faz a respetiva leitura e, no final, o cliente autoriza a operação na aplicação.

Esta opção também é possível usando aplicações de pagamentos móveis como o MB Way, que replica muitas das funções do multibanco, o Glase ou o Meo Wallet.

Se pretende dar uso ao telemóvel para pagar as compras, não é de mais lembrar, quando chegar a casa, desinfete bem o equipamento.

A opinião especialista da Deco Proteste

No momento excecional que vivemos, privilegie o uso dos canais digitais disponibilizados pelos bancos, evitando, tanto quanto possível, as idas aos balcões. Na realidade, pode fazer a maioria das operações do dia-a-dia (transferências, pagamentos de serviços e ao Estado, carregamento do telemóvel, etc.) através de homebankig ou de uma aplicação para smartphone. Mas não só: operações mais complexas, como a subscrição de produtos de poupança ou até a abertura de contas à ordem, também podem ser feitas à distância. O mais importante é que se mantenha em casa e em segurança.