Notícia

Garantia de rendimento paga-se

Os rendimentos garantidos pelos seguros de capitalização poderiam ser interessantes, mas as comissões têm um peso muito alto no resultado. Prefira Obrigações do Tesouro

29 de Julho de 2013 às 10:28

- 2

- ...

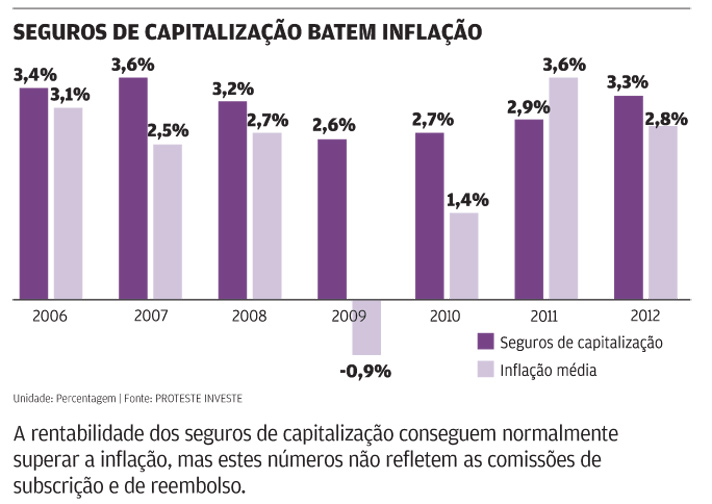

A ideia de não haver almoços grátis está perfeitamente embuída nos seguros de capitalização que garantem o capital investido: muitos promovem rendimentos mínimos garantidos que, depois de descontar as comissões, resumem-se a muito pouco.

Apesar da sua designação, os seguros de capitalização não cobrem qualquer tipo de risco: são produtos financeiros que proporcionam um determinado rendimento a quem neles investir. Até poderiam ser uma alternativa aos planos de poupança-reforma sob a forma de seguro, pois têm mais liquidez (podem ser resgatados em qualquer altura sem restrições). Contudo, também têm custos elevados e o rendimento é pouco interessante quando comparado com outras alternativas.

Os seguros de capitalização com capital garantido tiveram um rendimento anual bruto de 2,4%, em média, nos últimos 5 anos e de 3,3% em 2012, de acordo com as companhias de seguros. Das 28 seguradoras contactadas para participar neste estudo, apenas 14 aceitaram enviar informação sobre os seus produtos. Muitas referiram estar em fase de restruturação, outras não tiveram tempo para responder e algumas disseram claramente que não iam participar. Muitas seguradoras não têm interesse em mostrar o fraco desempenho dos seus produtos ou as suas elevadas comissões, recusando comparações com o mercado.

Comissões e mais comissões

A principal desvantagem dos seguros de capitalização são as pesadas comissões. Regra geral, são cobradas na entrega da aplicação, pela gestão corrente e no resgate antecipado. Em média, a soma da comissão de subscrição e da de resgate antecipado é de 2,8% do montante aplicado, ou seja, mais do que o ganho médio anual alcançado nos último quinquénio. No mercado, as comissões cobradas na entrega chegam aos 5,3% e no reembolso antecipado podem atingir os 3 por cento. A comissão anual de gestão chega aos 2 por cento.

As comissões podem chegar a situações caricatas. Por exemplo, o seguro Liberty Poupança Mais garante um rendimento mínimo em 2013 de 2,9%, mas a comissão cobrada na entrega é de 3,1%, ou seja, os subscritores pagam mais para investir do que a seguradora garante neste ano.

5,3%

É o valor máximo cobrado por cada entrega por produtos disponíveis no mercado.

11,2%

A taxa de imposto a cobrar no resgate a partir do oitavo ano torna os seguros mais atrativos.

3,7%

A Solução Investimento Zurich é um dos seguros de capitalização analisados mais rentáveis dos últimos cinco anos.

Eleja Obrigações do Tesouro

A Solução Investimento Zurich e o Eurovida Aforro foram os mais rentáveis nos últimos 5 anos (3,7% e 3,5%, respetivamente). O Eurovida Poupança Segura foi o que mais se destacou em 2012 (12,4%), devido à aplicação em títulos de dívida pública, mas é um seguro com apenas 2 anos de existência.

Em geral, as Obrigações do Tesouro apresentam rendimento superior ao dos seguros. Por exemplo, a OT Abril 2021 (que se vence dentro de quase 8 anos) adquirida à cotação do início de julho e mantida até ao vencimento proporciona um rendimento anual líquido de 4,6 por cento. Além disso, têm a garantia do Estado. A desvantagem é que, ao contrário dos seguros, não permitem entregas regulares e o mínimo recomendado para investir é 2500 euros, de forma a diluir os custos de bolsa. [Consulte as Obrigações do Tesouro em deco.proteste.pt/investe/obrigacoes-tesouro].

Taxa de imposto reduzida

Ao contrário do que aconteceu no passado, os valores investidos não são dedutíveis à coleta do IRS. A principal vantagem dos seguros de capitalização face aos restantes produtos de poupança é a menor taxa de imposto sobre o rendimento. Os rendimentos são considerados da Categoria E e tributados à taxa liberatória de 28 por cento. Porém, quando o montante das entregas pagas na primeira metade de vigência do contrato representar pelo menos 35% da totalidade, são excluídos da tributação: 20% do rendimento se o resgate, vencimento ou adiantamento ocorrer após 5 e antes de 8 anos; ou 60% do rendimento se efetuado após 8 anos. Assim, se resgatar até ao quinto ano inclusive, é tributado a 28%; entre o quinto e o oitavo ano inclusive, a taxa de imposto será de 22,4%; a partir do oitavo ano, é cobrado apenas 11,2 por cento.

Apesar das vantagens fiscais para os investidores de longo prazo, as desvantagens ao nível de custos e de rentabilidade levam os nossos analistas a não recomendar seguros de capitalização aos investidores.

A PROTESTE INVESTE exige

Todos os produtos financeiros têm mecanismos de segurança. Por exemplo, o Fundo de Garantia de Depósitos garante até 100 mil euros por titular de depósito. No caso dos seguros, cabe às companhias de seguros gerir as suas provisões técnicas, o que pode não ser suficiente para compensar os prejuízos. Em caso de falência ou fraude, o mecanismo protetor do investidor é claramente inferior ao de outras aplicações financeiras.

Além das provisões técnicas, deveria existir um mecanismo compensatório externo, independente da seguradora, tal como o Fundo de Garantia de Depósitos ou o Sistema de Indemnização aos Investidores. No passado, já demos conta desta reivindicação ao Instituto de Seguros de Portugal e ao Ministério das Finanças.