Notícia

Existo, logo, pago

Quem não cobrava passou a cobrar. E quem já cobrava cobra agora ainda mais. As exceções à regra são as nossas Escolhas Acertadas. Não é preciso muito latim para extrair o essencial do nosso estudo anual sobre contas à ordem.

05 de Abril de 2017 às 11:06

Pagar para emprestar o dinheiro ao banco. Dinheiro que este pode, por sua vez, emprestar a terceiros e, ainda por cima, cobrando juros. O mundo parece virado de pernas para o ar quando o tema são as contas à ordem. Mesmo que o dinheiro esteja sossegado na conta e não seja utilizado nenhum produto ou serviço, são cobradas comissões de manutenção. Apenas porque a conta existe e respira.

As comissões vão aumentando ao sabor dos critérios discricionários dos bancos. Mais: se no passado estes se abstinham de cobrar em algumas situações, as isenções são cada vez mais exíguas. E já de pouco ou nada adianta reforçar aquilo que era pomposamente designado como o envolvimento com o banco. Mais produtos e serviços contratados deixaram de significar isenções.

E os saldos elevados estão a seguir pelo mesmo caminho. O Banco de Portugal recomendou aos bancos que deixassem de utilizar os saldos médios como fator de diferenciação do montante a cobrar a título de comissões de manutenção. Alguns ignoraram o regulador, outros fixaram um valor de isenção tão alto, a rondar os 5 mil euros, que se tornou inacessível, outros ainda passaram a cobrar a comissão mais elevada a todos, sem exceção. Nem mesmo as contas-ordenado parecem ser solo sagrado para alguns bancos, que começam a adentrar este território por desbravar. Alguns criaram regras adicionais para concederem a isenção, outros começaram pura e simplesmente a cobrar. Os mais radicais acabaram com estas contas. Os bancos online, como o ActivoBank, o Banco Best e o BigOnline, continuam a ser dos poucos bastiões das isenções. A estes, junta-se um trio de exceções na banca tradicional. O Atlântico Europa, o Banco CTT e o BNI Europa estão aí para provar que as comissões de manutenção não são uma inevitabilidade. Já entre os

que as cobram, prepare-se para pagar de 50 euros por ano, no BIC, a perto de 66, no Banco Popular. Em média, são mais de 61 euros por ano, ou seja, mais de 5 euros ao mês. Apenas porque a conta existe e respira. Sem nenhum serviço associado.

A fatura soma e segue. Para utilizar a conta, é preciso, pelo menos, um cartão de débito. Porque só com grande esforço o cliente conseguirá fugir a este meio de movimentação, os bancos resolveram elegê-lo enquanto vítima. Como temos vindo a denunciar, os custos dos cartões de débito sofreram aumentos elevados nos últimos anos. O valor médio da anuidade atinge já os 15,27 euros e apenas o ActivoBank e o Banco CTT se abstêm de exigi-lo. Aos custos dos cartões de débito, somam-se os cobrados pelos de crédito e pelas transferências bancárias, num total que pode atingir os 230 euros por ano no BBVA, se as operações forem realizadas ao balcão. Perante um panorama de generalização e subida de custos, assumimos uma missão quase impossível: encontrar as contas à ordem mais vantajosas. E conseguimos.

Mais uma vítima

Uma das nossas recomendações clássicas para não pagar custos de manutenção consistia em domiciliar o salário. Mas os bancos estão a evitar por todos os meios manter tais benesses. De facto, foi aqui que detetámos as maiores surpresas face ao estudo do ano passado. O Deutsche Bank, o Novo Banco e o Santander Totta cortaram o mal pela raiz e acabaram com as contas-ordenado. Em substituição, propõem contas pack, que implicam uma mensalidade por um conjunto de serviços. Já os que continuam a oferecer contas-ordenado criam cada vez mais obstáculos para aceitarem a isenção. São várias as estratégias. Há quem imponha um valor mínimo de salário, que no caso do BBVA chega aos 1500 euros mensais. Já no Millennium bcp, o cliente tem de movimentar, pelo menos, 100 euros mensais com o cartão de débito ou de crédito. O Novo Banco já seguia tal regra na conta NB100%, embora o montante fosse de apenas 50 euros mensais. Mas, neste caso, já nem sequer é para garantir a isenção, mas para pagar o mínimo, de 1,04 euros mensais, que passará para 2,60 euros em abril. De contrário, há que pagar 5,20 euros. Entretanto, o Best Bank juntou-se também aos bancos que cobram por estas contas.

Outras vantagens associadas às contas-ordenado, como a isenção ou redução da anuidade do cartão de débito ou das comissões por transferências pela net, estão também em vias de extinção. Se o Banco BiG, o Novo Banco e o Best Bank continuam a prescindir da anuidade, o Montepio, que pertencia a este grupo, passou a cobrar desde o nosso último estudo. No caso das transferências pela net, foi o BBVA a terminar com a isenção.

Opções muitas, soluções quase zero

Os bancos passaram a encarar as contas-ordenado como a nova galinha poedeira, capaz de lhes render um fluxo ininterrupto de ovos de ouro. Mesmo assim, ainda existem soluções a custo zero. Mas estas não são certamente as contas pack, que muitos bancos tentam impor em sua substituição. Exemplo de uma tal pressão é o caso do Santander Totta, que centraliza toda a oferta em torno da Conta Mundo123, com um custo mensal que oscila entre 3,64 e 4,68 euros, conforme o salário seja ou não domiciliado.

O pack inclui vários produtos, como cartões de débito e de crédito, cheques e/ou transferências bancárias, sendo que, pelo conjunto, é cobrada uma mensalidade cujo valor pode variar consoante o vencimento seja ou não domiciliado. Estas contas anunciam ainda vantagens como taxas de juro ou custos mais reduzidos em empréstimos. Na prática, o cliente paga por produtos ou serviços de que, muitas vezes, não necessita. Além disso, nada garante que as vantagens se mantenham: todos estamos habituados a que os bancos alterem as condições quando bem entendem, no geral, em prejuízo do cliente. Foi o que aconteceu com a conta NB100%, do Novo Banco, que passou a cobrar 1,04 euros mensais, mesmo para quem cumpria as condições de isenção. Devido a este aumento, deixou de ser Escolha Acertada para quem pode domiciliar o vencimento.

€230

Máximo anual que, segundo o nosso estudo, a utilização de uma conta à ordem pode implicar, embora ainda existam soluções a custo zero.

E quanto custa uma conta pack? Para um cliente sem o vencimento creditado, a fatura anual varia entre os 43,68 euros da Conta Gestão, do Crédito Agrícola, e os 99,84 euros da conta Cliente Frequente, do Millennium bcp. Para quem tem ordenado domiciliado, os encargos vão de 12,48 euros no Novo Banco a 56,16 euros nas contas Extra, do Banco Popular, e Cliente Frequente, do Millennium bcp. Apesar de os bancos alegarem poupanças para os clientes, tal geralmente não acontece. Use os nossos simuladores para encontrar a melhor opção (www.deco.proteste.pt/ contas-ordem).

E as chamadas contas base são também uma ideia pouco brilhante. Quando foram sugeridas pelo Banco de Portugal, destinavam-se a permitir o acesso a um conjunto de produtos básicos a preços acessíveis. Mas o regulador não fixou limites para as comissões, pelo que as boas intenções não transpuseram a barreira do papel. Num estudo recente, publicado na edição n.º 139, provámos que os produtos e serviços incluídos nas contas base não justificam o nível de custos. Uma vez mais, a regra é pagar por serviços inúteis ou para os quais há opções gratuitas. E, embora a Conta Base do Banco CTT tenha custo zero, como apresenta características idênticas às do depósito à ordem tradicional da mesma instituição, nada vem acrescentar.

Grandes nos custos

Mais clientes, mais depósitos, maior carteira de crédito... e mais custos. Eis uma imagem muito fidedigna dos cinco maiores bancos a operar em Portugal. Banco BPI, Novo Banco, CGD, Santander Totta e Millennium bcp praticam uma média de 149,95 euros anuais para as condições do nosso primeiro cenário, cujas condições figuram na caixa da página ao lado. São mais 18,57 euros, ou seja, mais 14% do que a concorrência.

Analisando cada um dos produtos nos nossos cenários, verificamos que nestes bancos as anuidades dos cartões de débito estão no topo dos custos praticados pelo mercado. O valor mais baixo, de 15,60 euros, é cobrado pelo Banco BPI. Os demais exigem montantes próximos dos 20 euros. Nas transferências pela net, os custos mantiveram-se face ao último estudo. A exceção foi o Novo Banco, que passou a cobrar 1,04 euros por operação. Aliás, quem utiliza o homebanking destes bancos e não tem o ordenado domiciliado viu o custo médio agravar-se em 2,2%, bem mais do dobro da inflação em 2016.

47%

Aumento dos custos das contas com domiciliação de salário nos cinco maiores bancos a operar em Portugal.

Mas a parte de leão dos aumentos nos cinco grandes incidiu, claro, sobre as contas-ordenado. O Novo Banco e o Santander Totta deixaram de proporcionar estas contas: quem quer domiciliar aqui o salário tem de optar por uma conta pack, e pagar. Para o segundo cenário, os custos médios nestes cinco bancos agravaram-se uns exuberantes 47% desde o último estudo quando o meio de movimentação é a net, hoje em dia o mais comum.

Bem demonstrativo da nova estratégia dos bancos, este aumento meteórico em apenas um ano não encontra nenhuma justificação relacionada com as exigências do mercado. É simplesmente arbitrário.

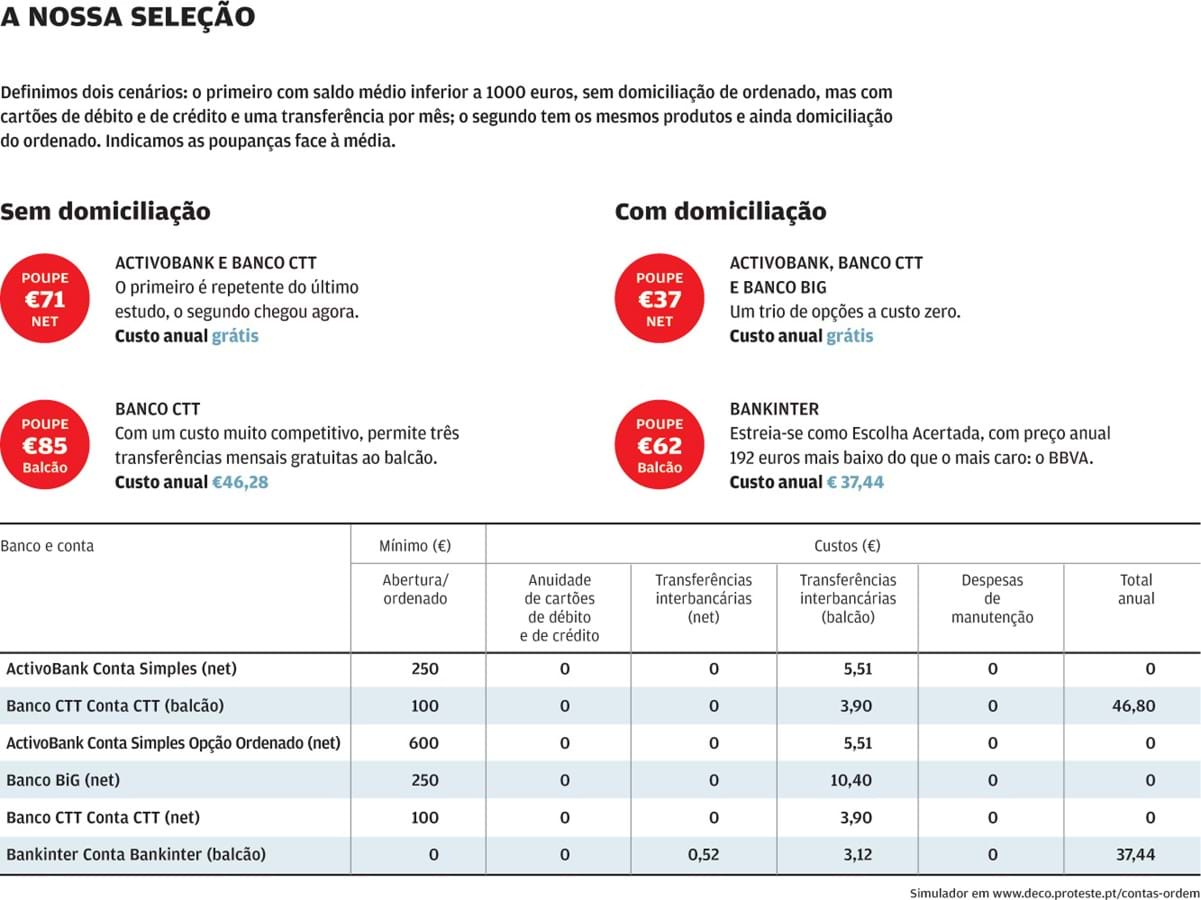

Agulha no palheiro

Face a uma oferta variada, mas nem sempre realmente interessante, como escolher? Para dar uma ajuda, definimos dois cenários e pesquisámos os custos anuais da movimentação ao balcão ou pela net. Face ao estudo anterior, temos uma nova Escolha Acertada para o primeiro perfil. O "banco dos correios", que iniciou a sua atividade com uma oferta muito competitiva, tem agora a opção mais económica para os que recorrem ao balcão. Para quem utiliza a net e não pode domiciliar o salário, o ActivoBank e, de novo, o Banco CTT são as únicas opções gratuitas. No segundo cenário, ocorreram várias novidades. Quem gosta de deslocar-se ao balcão tem agora no Bankinter a solução mais barata. Já para os que preferem a net, o Banco CTT substituiu o Novo Banco, que passou a cobrar comissões, e juntou-se ao ActivoBank e ao Banco BiG. O Best Bank começou também a cobrar custos, pelo que foi removido do lote. Por mais reduzido que seja o valor, não podemos ignorá-lo.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

As comissões vão aumentando ao sabor dos critérios discricionários dos bancos. Mais: se no passado estes se abstinham de cobrar em algumas situações, as isenções são cada vez mais exíguas. E já de pouco ou nada adianta reforçar aquilo que era pomposamente designado como o envolvimento com o banco. Mais produtos e serviços contratados deixaram de significar isenções.

que as cobram, prepare-se para pagar de 50 euros por ano, no BIC, a perto de 66, no Banco Popular. Em média, são mais de 61 euros por ano, ou seja, mais de 5 euros ao mês. Apenas porque a conta existe e respira. Sem nenhum serviço associado.

A fatura soma e segue. Para utilizar a conta, é preciso, pelo menos, um cartão de débito. Porque só com grande esforço o cliente conseguirá fugir a este meio de movimentação, os bancos resolveram elegê-lo enquanto vítima. Como temos vindo a denunciar, os custos dos cartões de débito sofreram aumentos elevados nos últimos anos. O valor médio da anuidade atinge já os 15,27 euros e apenas o ActivoBank e o Banco CTT se abstêm de exigi-lo. Aos custos dos cartões de débito, somam-se os cobrados pelos de crédito e pelas transferências bancárias, num total que pode atingir os 230 euros por ano no BBVA, se as operações forem realizadas ao balcão. Perante um panorama de generalização e subida de custos, assumimos uma missão quase impossível: encontrar as contas à ordem mais vantajosas. E conseguimos.

Mais uma vítima

Uma das nossas recomendações clássicas para não pagar custos de manutenção consistia em domiciliar o salário. Mas os bancos estão a evitar por todos os meios manter tais benesses. De facto, foi aqui que detetámos as maiores surpresas face ao estudo do ano passado. O Deutsche Bank, o Novo Banco e o Santander Totta cortaram o mal pela raiz e acabaram com as contas-ordenado. Em substituição, propõem contas pack, que implicam uma mensalidade por um conjunto de serviços. Já os que continuam a oferecer contas-ordenado criam cada vez mais obstáculos para aceitarem a isenção. São várias as estratégias. Há quem imponha um valor mínimo de salário, que no caso do BBVA chega aos 1500 euros mensais. Já no Millennium bcp, o cliente tem de movimentar, pelo menos, 100 euros mensais com o cartão de débito ou de crédito. O Novo Banco já seguia tal regra na conta NB100%, embora o montante fosse de apenas 50 euros mensais. Mas, neste caso, já nem sequer é para garantir a isenção, mas para pagar o mínimo, de 1,04 euros mensais, que passará para 2,60 euros em abril. De contrário, há que pagar 5,20 euros. Entretanto, o Best Bank juntou-se também aos bancos que cobram por estas contas.

Outras vantagens associadas às contas-ordenado, como a isenção ou redução da anuidade do cartão de débito ou das comissões por transferências pela net, estão também em vias de extinção. Se o Banco BiG, o Novo Banco e o Best Bank continuam a prescindir da anuidade, o Montepio, que pertencia a este grupo, passou a cobrar desde o nosso último estudo. No caso das transferências pela net, foi o BBVA a terminar com a isenção.

Opções muitas, soluções quase zero

Os bancos passaram a encarar as contas-ordenado como a nova galinha poedeira, capaz de lhes render um fluxo ininterrupto de ovos de ouro. Mesmo assim, ainda existem soluções a custo zero. Mas estas não são certamente as contas pack, que muitos bancos tentam impor em sua substituição. Exemplo de uma tal pressão é o caso do Santander Totta, que centraliza toda a oferta em torno da Conta Mundo123, com um custo mensal que oscila entre 3,64 e 4,68 euros, conforme o salário seja ou não domiciliado.

O pack inclui vários produtos, como cartões de débito e de crédito, cheques e/ou transferências bancárias, sendo que, pelo conjunto, é cobrada uma mensalidade cujo valor pode variar consoante o vencimento seja ou não domiciliado. Estas contas anunciam ainda vantagens como taxas de juro ou custos mais reduzidos em empréstimos. Na prática, o cliente paga por produtos ou serviços de que, muitas vezes, não necessita. Além disso, nada garante que as vantagens se mantenham: todos estamos habituados a que os bancos alterem as condições quando bem entendem, no geral, em prejuízo do cliente. Foi o que aconteceu com a conta NB100%, do Novo Banco, que passou a cobrar 1,04 euros mensais, mesmo para quem cumpria as condições de isenção. Devido a este aumento, deixou de ser Escolha Acertada para quem pode domiciliar o vencimento.

€230

Máximo anual que, segundo o nosso estudo, a utilização de uma conta à ordem pode implicar, embora ainda existam soluções a custo zero.

E quanto custa uma conta pack? Para um cliente sem o vencimento creditado, a fatura anual varia entre os 43,68 euros da Conta Gestão, do Crédito Agrícola, e os 99,84 euros da conta Cliente Frequente, do Millennium bcp. Para quem tem ordenado domiciliado, os encargos vão de 12,48 euros no Novo Banco a 56,16 euros nas contas Extra, do Banco Popular, e Cliente Frequente, do Millennium bcp. Apesar de os bancos alegarem poupanças para os clientes, tal geralmente não acontece. Use os nossos simuladores para encontrar a melhor opção (www.deco.proteste.pt/ contas-ordem).

E as chamadas contas base são também uma ideia pouco brilhante. Quando foram sugeridas pelo Banco de Portugal, destinavam-se a permitir o acesso a um conjunto de produtos básicos a preços acessíveis. Mas o regulador não fixou limites para as comissões, pelo que as boas intenções não transpuseram a barreira do papel. Num estudo recente, publicado na edição n.º 139, provámos que os produtos e serviços incluídos nas contas base não justificam o nível de custos. Uma vez mais, a regra é pagar por serviços inúteis ou para os quais há opções gratuitas. E, embora a Conta Base do Banco CTT tenha custo zero, como apresenta características idênticas às do depósito à ordem tradicional da mesma instituição, nada vem acrescentar.

Grandes nos custos

Mais clientes, mais depósitos, maior carteira de crédito... e mais custos. Eis uma imagem muito fidedigna dos cinco maiores bancos a operar em Portugal. Banco BPI, Novo Banco, CGD, Santander Totta e Millennium bcp praticam uma média de 149,95 euros anuais para as condições do nosso primeiro cenário, cujas condições figuram na caixa da página ao lado. São mais 18,57 euros, ou seja, mais 14% do que a concorrência.

Analisando cada um dos produtos nos nossos cenários, verificamos que nestes bancos as anuidades dos cartões de débito estão no topo dos custos praticados pelo mercado. O valor mais baixo, de 15,60 euros, é cobrado pelo Banco BPI. Os demais exigem montantes próximos dos 20 euros. Nas transferências pela net, os custos mantiveram-se face ao último estudo. A exceção foi o Novo Banco, que passou a cobrar 1,04 euros por operação. Aliás, quem utiliza o homebanking destes bancos e não tem o ordenado domiciliado viu o custo médio agravar-se em 2,2%, bem mais do dobro da inflação em 2016.

47%

Aumento dos custos das contas com domiciliação de salário nos cinco maiores bancos a operar em Portugal.

Mas a parte de leão dos aumentos nos cinco grandes incidiu, claro, sobre as contas-ordenado. O Novo Banco e o Santander Totta deixaram de proporcionar estas contas: quem quer domiciliar aqui o salário tem de optar por uma conta pack, e pagar. Para o segundo cenário, os custos médios nestes cinco bancos agravaram-se uns exuberantes 47% desde o último estudo quando o meio de movimentação é a net, hoje em dia o mais comum.

Bem demonstrativo da nova estratégia dos bancos, este aumento meteórico em apenas um ano não encontra nenhuma justificação relacionada com as exigências do mercado. É simplesmente arbitrário.

Agulha no palheiro

Face a uma oferta variada, mas nem sempre realmente interessante, como escolher? Para dar uma ajuda, definimos dois cenários e pesquisámos os custos anuais da movimentação ao balcão ou pela net. Face ao estudo anterior, temos uma nova Escolha Acertada para o primeiro perfil. O "banco dos correios", que iniciou a sua atividade com uma oferta muito competitiva, tem agora a opção mais económica para os que recorrem ao balcão. Para quem utiliza a net e não pode domiciliar o salário, o ActivoBank e, de novo, o Banco CTT são as únicas opções gratuitas. No segundo cenário, ocorreram várias novidades. Quem gosta de deslocar-se ao balcão tem agora no Bankinter a solução mais barata. Já para os que preferem a net, o Banco CTT substituiu o Novo Banco, que passou a cobrar comissões, e juntou-se ao ActivoBank e ao Banco BiG. O Best Bank começou também a cobrar custos, pelo que foi removido do lote. Por mais reduzido que seja o valor, não podemos ignorá-lo.

O NOSSO ESTUDO

Preçários à lupa

Analisámos os custos das contas à ordem dos principais bancos através dos preçários em vigor no início de 2017. Entre as contas à ordem, estudámos as modalidades standard, ordenado, pack e base. Objetivo: encontrar a mais barata para os nossos cenários, com e sem domiciliação de salário. Para cada perfil, considerámos a movimentação ao balcão e pela net. Passaram 76 contas pelo nosso crivo, mais cinco que no ano passado, para as quais apurámos custos de manutenção, anuidades de cartões e custos de transferências pontuais para outros bancos com indicação de NIB ou IBAN. No quadro, figuram as condições das Escolhas Acertadas.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.