Notícia

Evite créditos com pele de cordeiro

Uma conta-ordenado com descoberto autorizado ou um cartão de pontos com crédito associado pesam na avaliação do seu risco como cliente bancário. Antes de aderir, pondere bem

23 de Setembro de 2013 às 11:14

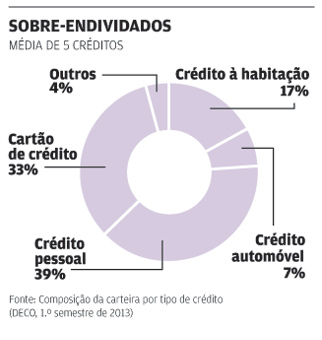

Os portugueses em situação de sobre-endividamento são titulares, em média, de cinco créditos ativos. Os dados, referentes ao ano de 2012, foram apurados pelo Gabinete de Apoio ao Sobre-endividado, da DECO, e divulgados no seu relatório anual.

Um juízo de valor apressado pode levar a pensar que só consumidores irresponsáveis contratam tantos empréstimos. Mas a verdade é que, além dos financiamentos contraídos para compra de habitação e automóvel ou relacionados com o cartão de crédito, mais frequentes, a maioria dos portugueses tem ainda mais créditos do que, à partida, identifica. Contratar uma conta-ordenado com descoberto autorizado, aderir a um cartão de pontos com crédito associado ou ser fiador de um familiar ou amigo também é contabilizado como financiamento, mesmo que a ele não tenha recorrido de forma efetiva.

A Central de Responsabilidades de Crédito (CRC), gerida pelo Banco de Portugal, é uma listagem que inclui as informações positivas e negativas referentes aos empréstimos contraídos por particulares e empresas. Ali são reportados os créditos efetivamente usados, como o empréstimo para compra de habitação ou o montante usado no cartão de crédito, mas também os créditos potenciais: por exemplo, o descoberto autorizado de uma conta-ordenado ou o crédito de um cartão de fidelização, mesmo que não use.

Para todos os efeitos, a CRC não é uma lista negra. O seu principal objetivo é ajudar as instituições financeiras - bancos, caixas económicas, sociedades de locação financeira e sociedades financeiras para aquisições a crédito, entre outras - a avaliar o risco dos potenciais clientes. Uma informação positiva comprova a sua capacidade de pagamento e a pontualidade. Pelo contrário, um eventual incumprimento pode dificultar o acesso a novos créditos. O mesmo sucede se o valor total das dívidas do proponente for considerado excessivo, tendo em conta os seus rendimentos.

Cabe ao Banco de Portugal garantir a confidencialidade da informação, respeitando a lei de proteção de dados pessoais. Importa ainda sublinhar que o supervisor se limita a fornecer a informação constante na base de dados. Não passa pela CRC qualquer avaliação da informação, autorização ou recusa de crédito. Esta negociação é feita diretamente entre o consumidor e a entidade de crédito de que é, ou pretende tornar-se, cliente.

D&D Aconselha

Um perfil que garanta menor risco na concessão de crédito é uma vantagem no momento em que o recurso ao crédito se afigura inevitável, como quando compra casa. Assim, há que ter presentes alguns comportamentos para melhorar o seu "B.I." no que ao crédito diz respeito.

Limite o número de empréstimos e evite compras a prestações com créditos associados. No final, acarretam mais custos e é mais uma informação a juntar à sua lista de responsabilidades da CRC.

Evite cartões de pontos com crédito associado se não pretender usá-los como cartão de crédito. São tidos como crédito potencial. Pondere bem as vantagens e inconvenientes de aderir ao cartão de fidelização de uma grande superfície, se aquele tiver crédito associado. Além dos encargos associados, pesa na avaliação do seu risco como cliente.

Para saldos de 50 euros ou mais

Todos os meses, as instituições financeiras reportam ao Banco de Portugal os dados sobre as responsabilidades de crédito dos seus clientes. É enviada a identificação do particular (ou outra entidade), os montantes de crédito já assumidos e classificados quanto ao nível de responsabilidade, produto financeiro em causa, prazo original do contrato e prazo residual, e situação de crédito, entre outros. Adicionalmente é também comunicado o tipo e o valor das garantias prestadas.

No caso dos titulares de créditos à habitação, ao consumo ou automóvel, são recolhidos dados quanto ao valor da prestação mensal suportada. Também se incluem na CRC declarações de insolvência, emitidas pelos tribunais. No fim de cada mês, as instituições devem enviar os saldos das operações de crédito realizadas, desde que o valor seja igual ou superior a 50 euros.

Depois de compilar estes dados, o Banco de Portugal remete-os às entidades financeiras que tenham reportado informação sobre o cliente, mas sem detalhar as instituições que lhe concederam crédito. Também podem consultar esta informação as entidades que tenham recebido um pedido de financiamento ou uma autorização para efetuar a consulta, bem como companhias de seguro de crédito e caução, organismos dos Estadosmembros da União Europeia e outros países.

Arquivo visível por 10 anos

Com a liquidação da última prestação, a entidade junto da qual foi contraído o empréstimo deixa de enviar informação ao Banco de Portugal, pelo que esta desaparece do mapa mensal da CRC. A informação sobre eventuais incumprimentos no pagamento funciona da mesma forma.

A CRC guarda as informações mensais ao longo de 10 anos, período após o qual estas são apagadas, funcionando como uma espécie de arquivo não visível.

Os clientes têm direito a aceder à sua informação na base de dados, bem como a pedir às entidades participantes a sua retificação ou atualização (ver ilustração). Em caso de erros ou omissões, devem contactar de imediato a instituição que transmitiu os dados, com o respetivo pedido de retificação/atualização. É conveniente que acompanhem o processo de forma a garantir que a informação que consta no mapa está correta.

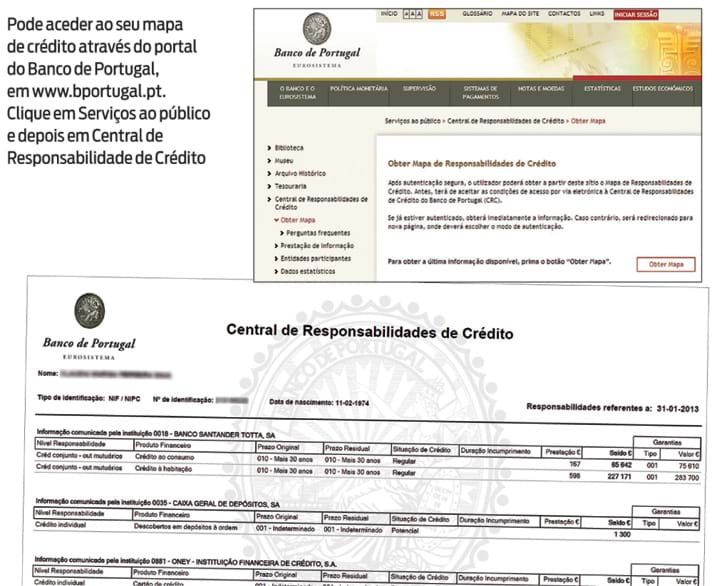

Consultar o mapa de crédito

Antes de avançar com um pedido de crédito, dê uma vista de olhos à informação que consta sobre si na CRC. Pode pedi-la ao Banco de Portugal, que fornecerá os dados relativos ao último mês. O histórico é cedido apenas em casos excecionais. O pedido pode ser enviado por correio ou entregue em mãos, no posto de atendimento mais próximo. A resposta será enviada para a morada ou, se solicitado, entregue pessoalmente. Em alternativa, pode aceder ao seu mapa de crédito diretamente através do portal do Banco de Portugal.

No que toca às entidades de crédito, estas são obrigadas por lei a informar os seus clientes sobre factos suscetíveis de gerar comunicações à CRC (por exemplo, uma situação de incumprimento).

No que toca às entidades de crédito, estas são obrigadas por lei a informar os seus clientes sobre factos suscetíveis de gerar comunicações à CRC (por exemplo, uma situação de incumprimento).

Atenção e bom senso

Para minimizar os riscos de entrar em sobreendividamento e garantir um "bom retrato" no mapa mensal da CRC, há atitudes que o consumidor pode rever desde já e que podem compensar a médio e longo prazo.

De modo a diminuir as "responsabilidades potenciais", certifique-se de que o cartão de pontos da gasolineira ou o cartão de cliente da sua livraria preferida não tem crédito associado. São mais uns minutos de conversa que podem fazer toda a diferença.

A conta-ordenado com descoberto autorizado pode parecer a solução ideal para os "apertos" do final do mês. Mas será que lhe convém? Para ter uma verdadeira noção das suas possibilidades e evitar embaraços futuros, consulte as dicas no nosso portal online (www.deco.proteste.pt/dinheiro/orcamento-familiar).