Notícia

CTPC não surpreendem, mas superam os depósitos

Os Certificados do Tesouro Poupança Crescimento têm um rendimento bem menos interessante do que os seus antecessores Certificados do Tesouro Poupança Mais e garantem apenas 1% ao ano, se investir pelos sete anos. Os depósitos de longo prazo rendem ainda menos. Vale a pena subscrever?

23 de Maio de 2018 às 10:11

Certificados do Tesouro Poupança Crescimento:a segurança do Estado

Em outubro de 2017, o Estado suspendeu a subscrição dos Certificados do Tesouro Poupança Mais (CTPM) que tinham um prazo de cinco anos e lança os Certificados do Tesouro Poupança Crescimento (CTPC), com taxas mais baixas e um prazo mais alargado (máximo de sete anos).

É um título de dívida pública com subscrição nos Correios e o montante mínimo para subscrever é de 1.000 euros. Se já tiver e pretender fazer reforços, terá sempre de fazer novas subscrições com um mínimo de 1.000 euros. Os juros são pagos anualmente na conta bancária definida no momento da subscrição e não permite mobilização antes do primeiro pagamento de juros; não tem liquidez no primeiro ano.

Prémio em função do PIB

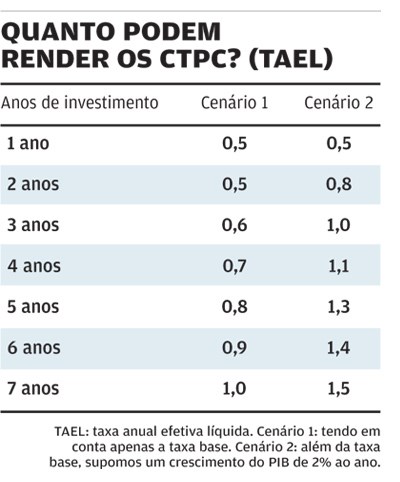

A partir do segundo ano, ao valor da taxa de juro fixada, acresce ainda um prémio em função do PIB. O prémio corresponde a 40% do crescimento médio real do PIB, mas este prémio apenas tem lugar no caso do crescimento do PIB ser positivo e fica limitado a um máximo de 1,2% em cada ano. Ou seja, o PIB teria de crescer 3%, ou mais, para atingir o prémio máximo. Para 2019, o Banco de Portugal estimou um crescimento do PIB de 1,9% e 1,7% no ano seguinte. A seguir apresentamos uma simulação otimista (cenário 2), em que o PIB cresce 2% ao ano. No melhor cenário, obteria um rendimento líquido de 1,5% ao ano.

Subscrever ou não? Eis a questão...

Não há muitas aplicações de capital garantido com rendimento acima da inflação esperada (1,2% para 2018, segundo o Banco de Portugal). Por exemplo, um depósito a 12 meses rende, em média, apenas 0,2% líquidos ao ano e a taxa base dos Certificados de Aforro é apenas de 0,5% líquida. Mesmo o melhor depósito a um ano não vai além de 1% líquido. Os Certificados do Tesouro Poupança Crescimento são um produto que fica no limbo: não é totalmente desinteressante, mas também não tem um rendimento que se destaque, nem sequer permitem beneficiar de uma previsível subida das taxas de juro do mercado para os próximos anos. Não têm comissões, mas cada novo reforço exige sempre um mínimo de 1.000 euros. Não é um produto adequado a quem pretenda efetuar entregas regulares de pequeno montante. Para esses aforradores, a melhor opção é o seguro de capitalização Generali + Poupança. Veja as condições do nosso protocolo em deco.proteste.pt/investe/protocolos.

Garante um mínimo de 1% ao ano garantido

Garante um mínimo de 1% ao ano garantido

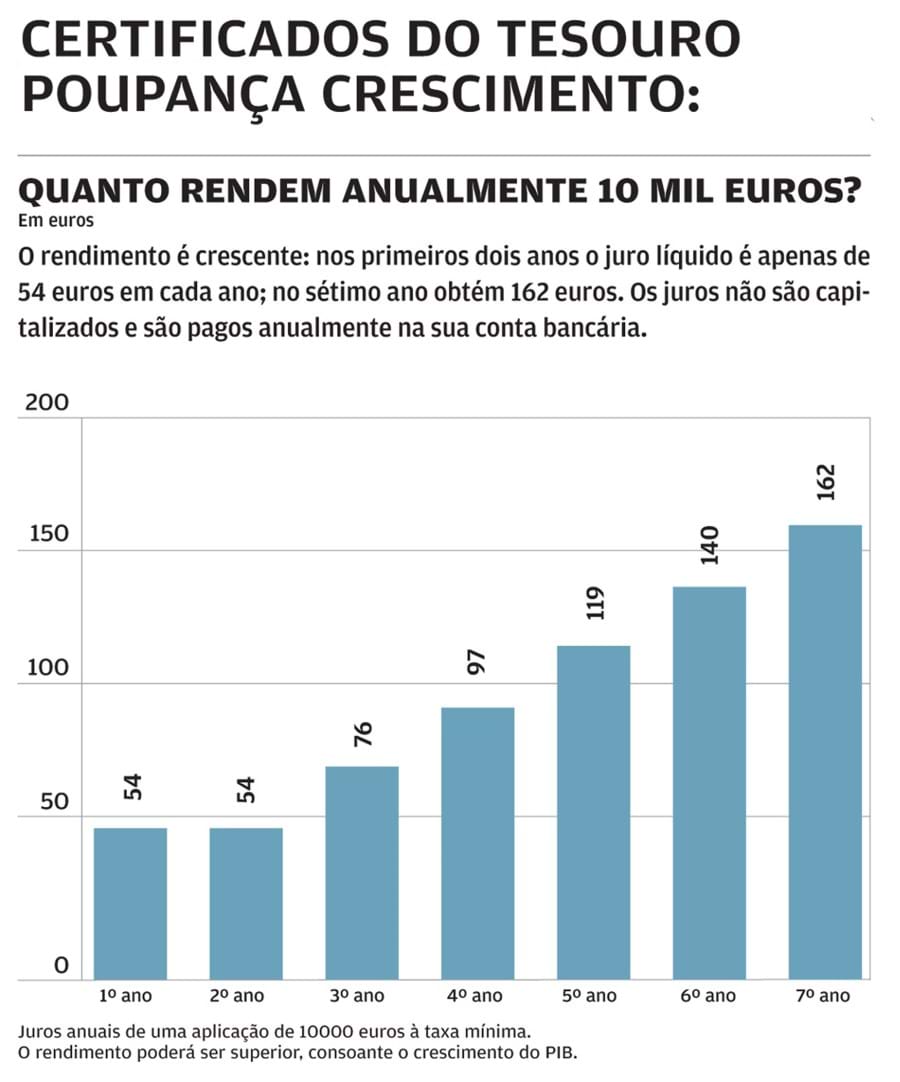

Os Certificados do Tesouro Poupança Crescimento pagam juros anuais a taxa crescente, que começa com 0,5% líquida no primeiro e segundo anos, 0,8% no terceiro, 1% no quarto, 1,2% no quinto, 1,4% no sexto e termina com 1,6% no sétimo ano. Em termos efetivos, rende 1% líquidos ao ano, se mantiver durante os sete anos, o período máximo da aplicação (ver cenário 1 do quadro ao lado). Mas é apenas a taxa mínima garantida, pois a partir do segundo ano, além da taxa mínima definida para esse ano, poderá acrescer um prémio em função do PIB. No gráfico apresentamos o rendimento obtido, em juros, a cada ano, supondo

que aplica 10 mil euros neste produto.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Em outubro de 2017, o Estado suspendeu a subscrição dos Certificados do Tesouro Poupança Mais (CTPM) que tinham um prazo de cinco anos e lança os Certificados do Tesouro Poupança Crescimento (CTPC), com taxas mais baixas e um prazo mais alargado (máximo de sete anos).

É um título de dívida pública com subscrição nos Correios e o montante mínimo para subscrever é de 1.000 euros. Se já tiver e pretender fazer reforços, terá sempre de fazer novas subscrições com um mínimo de 1.000 euros. Os juros são pagos anualmente na conta bancária definida no momento da subscrição e não permite mobilização antes do primeiro pagamento de juros; não tem liquidez no primeiro ano.

Prémio em função do PIB

A partir do segundo ano, ao valor da taxa de juro fixada, acresce ainda um prémio em função do PIB. O prémio corresponde a 40% do crescimento médio real do PIB, mas este prémio apenas tem lugar no caso do crescimento do PIB ser positivo e fica limitado a um máximo de 1,2% em cada ano. Ou seja, o PIB teria de crescer 3%, ou mais, para atingir o prémio máximo. Para 2019, o Banco de Portugal estimou um crescimento do PIB de 1,9% e 1,7% no ano seguinte. A seguir apresentamos uma simulação otimista (cenário 2), em que o PIB cresce 2% ao ano. No melhor cenário, obteria um rendimento líquido de 1,5% ao ano.

Subscrever ou não? Eis a questão...

Não há muitas aplicações de capital garantido com rendimento acima da inflação esperada (1,2% para 2018, segundo o Banco de Portugal). Por exemplo, um depósito a 12 meses rende, em média, apenas 0,2% líquidos ao ano e a taxa base dos Certificados de Aforro é apenas de 0,5% líquida. Mesmo o melhor depósito a um ano não vai além de 1% líquido. Os Certificados do Tesouro Poupança Crescimento são um produto que fica no limbo: não é totalmente desinteressante, mas também não tem um rendimento que se destaque, nem sequer permitem beneficiar de uma previsível subida das taxas de juro do mercado para os próximos anos. Não têm comissões, mas cada novo reforço exige sempre um mínimo de 1.000 euros. Não é um produto adequado a quem pretenda efetuar entregas regulares de pequeno montante. Para esses aforradores, a melhor opção é o seguro de capitalização Generali + Poupança. Veja as condições do nosso protocolo em deco.proteste.pt/investe/protocolos.

Garante um mínimo de 1% ao ano garantidoOs Certificados do Tesouro Poupança Crescimento pagam juros anuais a taxa crescente, que começa com 0,5% líquida no primeiro e segundo anos, 0,8% no terceiro, 1% no quarto, 1,2% no quinto, 1,4% no sexto e termina com 1,6% no sétimo ano. Em termos efetivos, rende 1% líquidos ao ano, se mantiver durante os sete anos, o período máximo da aplicação (ver cenário 1 do quadro ao lado). Mas é apenas a taxa mínima garantida, pois a partir do segundo ano, além da taxa mínima definida para esse ano, poderá acrescer um prémio em função do PIB. No gráfico apresentamos o rendimento obtido, em juros, a cada ano, supondo

que aplica 10 mil euros neste produto.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.