Notícia

Como multiplicar o dinheiro?

Prepare o futuro e sobreviva às crises, investindo nos produtos certos de acordo com o seu perfil e objetivos, sejam depósitos a prazo, produtos estruturados, ações, PPR, fundos ou imobiliário.

20 de Outubro de 2020 às 11:30

As crises aparecem e desaparecem. Mas esta pandemia provocada pela covid-19 veio reforçar a importância da poupança, para não se ser apanhado desprevenido e conseguir minimizar os seus efeitos. O Fundo Monetário Internacional (FMI) mantém um grau de incerteza nas suas previsões quanto à recuperação nos próximos anos, mas, para 2020, a recessão mundial é certa. Este organismo prevê uma queda de 4,4% para a economia global, de 5,8% para as mais desenvolvidas, sendo de 8,3% na Zona Euro. Perante estes números, o verbo poupar nunca fez tanto sentido. Planear mensalmente as finanças pessoais é indispensável.

Qual é o seu perfil de investidor?

O primeiro passo é definir, de acordo com a sua idade, objetivos e agregado familiar, o seu perfil de risco como investidor. Só assim saberá os produtos mais adequados. O teste está disponível no portal em www.deco.proteste.pt/investe/estrategias.

Há um ditado popular que diz que no meio é que está a virtude. Se é este o seu lema, tem um perfil equilibrado e deve optar por uma distribuição mais equitativa entre obrigações e ações. A propensão para a volatilidade (flutuações dos mercados) é maior, mas, a longo prazo, os bons anos compensam as fases menos favoráveis das bolsas. Tem mais hipóteses de atingir o seu objetivo de rendimento.

Quem gosta de arriscar para obter rentabilidades mais elevadas tem, claramente, um perfil agressivo. A carteira deve ser diversificada, com vários produtos, aparecendo no topo as categorias dedicadas às ações. Por último, os amantes do risco. Identifica-se com os investidores dinâmicos e ativos nos mercados financeiros? Gosta de manter uma perspetiva de longo prazo, mas diversificar por empresas de vários mercados e setores, retirando o máximo potencial das empresas que considera atrativas? O seu perfil é adequado a uma estratégia a que chamamos de ações.

É essencial ter um fundo de emergência

Fazer crescer as poupanças ao longo do tempo parece difícil, especialmente quando não se está familiarizado com a temática financeira. A oferta de produtos é sortida e as variáveis para analisar são muitas. Mas, na realidade, esses obstáculos são superáveis. E investir bem está ao alcance de qualquer pessoa. A equipa multidisciplinar da Proteste Investe ajuda-o nesta travessia pelo mundo dos investimentos. Temos como função analisar vários ativos financeiros, desde os tradicionais depósitos a prazo aos mais complexos produtos estruturados.

Acompanhamos os mercados bolsistas, avaliamos fundos e imobiliário. Para ficar a par de todas as novidades, pode consultar www.deco.proteste.pt/investe e ler as nossas publicações semanais e mensais. No portal, disponibilizamos também ferramentas interativas, que refletem os resultados da nossa metodologia rigorosa para cada solução de investimento. Mas já lá vamos. Por onde começar? Sugerimos que tenha um fundo de emergência, ou seja, uma reserva de curto prazo. O montante mínimo deve equivaler a, no mínimo, seis meses de gastos do agregado familiar. Esta "almofada" é essencial para qualquer eventualidade. Só depois pode pensar em investir. Tipicamente, os depósitos a prazo até 12 meses, que podem ser mobilizados antecipadamente, são a melhor opção para esta primeira fase da poupança. Embora as rentabilidades atuais não sejam particularmente atrativas, o capital está garantido e a liquidez é imediata. Tenha, porém, em atenção a Ficha de Informação Normalizada do depósito, para confirmar se pode levantar o dinheiro antes do fim do prazo, em caso de necessidade. Considere também os Certificados de Aforro ou os Certificados do Tesouro, embora estes últimos não tenham liquidez no primeiro ano. Alertamos para a importância de diversificar, ou seja, de não aplicar a totalidade do seu património apenas num destes produtos. Para ajudar, temos um comparador de depósitos a prazo e um simulador (www.deco.proteste.pt/investe/depositos-certificados) que permite calcular quanto recebe consoante o montante que aplica. Depois de constituir o seu pé de meia, pode aventurar-se por produtos com maior rentabilidade esperada, mas que, na maioria das soluções, têm um risco de capital envolvido.

Tipicamente, os depósitos a prazo até 12 meses, que podem ser mobilizados antecipadamente, são a melhor opção para esta primeira fase da poupança. Embora as rentabilidades atuais não sejam particularmente atrativas, o capital está garantido e a liquidez é imediata. Tenha, porém, em atenção a Ficha de Informação Normalizada do depósito, para confirmar se pode levantar o dinheiro antes do fim do prazo, em caso de necessidade. Considere também os Certificados de Aforro ou os Certificados do Tesouro, embora estes últimos não tenham liquidez no primeiro ano. Alertamos para a importância de diversificar, ou seja, de não aplicar a totalidade do seu património apenas num destes produtos. Para ajudar, temos um comparador de depósitos a prazo e um simulador (www.deco.proteste.pt/investe/depositos-certificados) que permite calcular quanto recebe consoante o montante que aplica. Depois de constituir o seu pé de meia, pode aventurar-se por produtos com maior rentabilidade esperada, mas que, na maioria das soluções, têm um risco de capital envolvido.

Opte por um plano de poupança-reforma

Criar um complemento à pensão de reforma que irá receber no futuro é cada vez mais importante. E quanto mais cedo iniciar essa poupança voluntária, mais conseguirá amealhar, quer pelo montante entregue, quer pela capitalização do dinheiro ao longo do anos.

Os planos poupança-reforma (PPR) permitem entregas periódicas de pequenos montantes e caracterizam-se por ter, face a outras aplicações (como depósitos a prazo), uma tributação fiscal, à entrada e à saída, mais favorável sobre os rendimentos gerados. Os benefícios fiscais incluem deduções à coleta que variam de acordo com a idade (menos de 35 anos: 20% até 2.000 euros; 35 aos 50 anos: 20% até aos 1.750 euros; mais de 50 anos: 20% até aos 1.500 euros). Contudo, se precisar de resgatar o PPR fora das condições descritas na lei, terá de devolver os benefícios fiscais usufruídos majorados em 10% por cada ano decorrido. Devido à pandemia da covid-19, foi aprovado um regime excecional, que permite resgatar até 31 de dezembro um certo valor sem penalizações.

Há vários tipos de PPR. Quanto mais próximo estiver da reforma (a 5 ou 10 anos), menos riscos deve correr, devendo optar por um PPR sob a forma de seguro com capital garantido. Pode consultar as nossas Escolhas Acertadas em www.deco.proteste.pt/investe/reforma/seguros-ppr.

Se, pelo contrário, está longe de dizer adeus ao trabalho, um PPR sob a forma de fundo, com uma componente de ações, pode proporcionar rentabilidades maiores. O risco associado é mais elevado, mas beneficia de todas as vantagens de uma carteira diversificada por classe de ativos e setores. A título de exemplo, o PPR que é Escolha Acertada, Alves Ribeiro PPR, teve uma rentabilidade anualizada nos últimos 12 anos (junho 2008 a junho de 2020) de 8%. Este período alargado é importante porque abarca duas grandes crises: a financeira, em 2008, e agora a pandemia da covid-19, em 2020. Os PPR devem ser constituídos, de preferência, por volta dos 30 anos, pois a capitalização permite fazer crescer o seu património a longo prazo e o risco também fica mais diluído. Há PPR sob a forma de fundo que se podem adaptar ao seu perfil de risco. Apesar de a maioria não garantir o capital, podem ter uma componente maior ou menor de ações, bem como de obrigações.

Neste domínio a nossa sugestão é clara: inicialmente, subscreva um PPR com maior peso de ações e, à medida que a idade da reforma se aproxima, opte por outro com mais obrigações. Não se preocupe se precisar de o transferir. Aceda a www.deco.proteste.pt/campanhas/ganhemaisnoppr e compare o rendimento nos últimos três anos dos quase 700 produtos existentes em Portugal sob a forma de fundo e de seguro. Após selecionar o seu PPR da lista disponível no simulador, irá receber no email a nossa análise. Para o transferir, basta clicar em "saiba como transferir". A partir deste momento, é redirecionado para o site da entidade gestora do fundo ou do seguro PPR eleito, que o ajudará a finalizar o processo de transferência. Quer tenham capital e rentabilidade garantida ou não, os PPR têm vantagens inegáveis para quem pretende uma reforma mais confortável.

Fundos de investimento a partir de 10 euros

Outra forma de rentabilizar e de diversificar as suas poupanças são, consoante o valor que tem acumulado, os fundos de investimento. De uma forma resumida, são carteiras de ativos financeiros (por exemplo, ações ou obrigações), geridas por profissionais. Não têm capital, nem taxas garantidas, sendo o risco, por isso, acrescido. Este depende, no entanto, da composição do fundo, de quem o gere e de vários outros fatores. Desde que tenha um portefólio diversificado e invista a longo prazo (nunca por menos de cinco anos), o risco compensa.

Além de um comparador no portal, para poder equiparar centenas de fundos, a Proteste Investe tem uma parceria com a Optimize que permite aceder facilmente às carteiras recomendadas. À escolha, tem três carteiras de investimento a longo prazo: defensiva, base e agressiva. A gestão de cada fundo Seleção é executada pela Optimize de forma a seguir, ao longo do tempo, a carteira escolhida. O mínimo de investimento é apenas 10 euros.

A título de exemplo, a carteira mais defensiva, com uma repartição de 25% em ações e 75% em obrigações, conseguiu uma rentabilidade anual de 5%, num horizonte de 12 anos.

A grande vantagem de subscrever um fundo, que replica uma das nossas carteiras, é que permite subscrever unidades de participação ao longo do tempo, reforçando o investimento em diferentes momentos. Mas sendo ajustada de forma quase automática aos nossos conselhos em cada momento.

Carteira de ações para quem quer risco

Constituir uma carteira de ações requer conhecimentos sobre os mercados financeiros, atenção, e uma apetência natural pelo risco. Ou seja, precisa de ter a capacidade de manter o sangue frio e não perder o sono sempre que as bolsas oscilam. Não é para todos. O importante é ter a noção de que vai precisar de tempo para investir. Não recomendamos ações se não tem a certeza de poder investir por cinco ou mais anos. Escusado será dizer que, antes de se aventurar, já deve ter um fundo de emergência constituído e o património aplicado numa carteira de investimentos diversificada. Nunca, mas nunca, peça crédito para comprar ações. O risco existe e não é despiciente. Mas o investimento em mercados acionistas, escrutinado por especialistas, já provou que, a longo prazo, compensa. No período de 12 anos, que abrange as duas crises mais recentes, 2008 e 2020, as rentabilidades do índice S&P 500 (EUA) e do índice MSCI World, foram de 11% e 7%, respetivamente.

Há um montante mínimo sugerido para começar uma carteira de investimento? Sim: 10 a 15 mil euros aproximadamente, que deve repartir por um mínimo de 10 ações de diferentes setores de atividade e mercados geográficos, perfazendo um mínimo de 1.000 euros por título. Com um lote de ações inferior a 2 mil euros, os custos de transação começam a ter um peso desproporcionado.

No nosso portal, encontrará informações detalhadas sobre as cerca de 150 ações - nacionais e internacionais - que a nossa equipa de analistas financeiros acompanha. Pode, inclusive, construir uma carteira modelo baseada nas nossas recomendações por setor.

A escolha das ações tem por base uma avaliação, que resulta da combinação de vários indicadores, como rácios cotação/ lucro, cotação/cash-flow, cotação/valor contabilístico e o rendimento esperado a longo prazo (com base no modelo dos dividendos descontados) relativamente ao risco. Se a avaliação for atrativa e merecedora do conselho de compra, pode ser um título a acompanhar. Se pretender, pode beneficiar da parceria que permite replicar a carteira de ações da Proteste Investe, uma vantagem também exclusiva para os nossos subscritores.

Investir em imobiliário de forma direta ou indireta

Outra forma de diversificar a carteira é investir no setor imobiliário. Há duas formas de o fazer: por via indireta, através de Real Estate Investment Trust (REIT), fundos de investimento imobiliário nacionais, fundos de ações ou ETF do setor imobiliário, e de forma direta, comprando um imóvel para arrendar. Se a sua pretensão é ser proprietário, não se cinja ao preço anunciado pelo vendedor. Tenha em conta alguns fatores na escolha da casa, nomeadamente, o valor do condomínio e o custo com as obras necessárias não só no imóvel, mas também no prédio. Pesquise sobre os planos de urbanismo da zona, bem como os serviços e acessibilidades. Não se esqueça também de inquirir o valor do IMI da habitação.

Para saber se o investimento vale a pena e lhe pode proporcionar ganhos, precisa de realizar dois cálculos. Um é a taxa interna de rentabilidade (TIR) e o outro é o rácio preço/arrendamento (price to rent). A TIR é um indicador que permite calcular a rentabilidade do projeto de investimento a longo prazo, tendo em conta os vários fluxos de capital do projeto (valor de compra, impostos, rendas recebidas, etc.). Quanto mais elevada é a TIR, maior a rentabilidade. O price to rent é um rácio entre o preço do imóvel e a renda anual do imóvel. Quando o resultado deste rácio fica abaixo de 15 significa que, em princípio, é um bom investimento. Adicionalmente, se quiser saber a rentabilidade anual (yield) que irá obter, apenas tem de dividir o valor anual conseguido com as rendas pelo valor do imóvel. No nosso portal, tem várias ferramentas que o ajudam nesse processo. Além das recomendações para uma lista de imóveis em várias cidades do país, encontrará um simulador que permite calcular a rentabilidade líquida que consegue obter todos os anos ao arrendar um imóvel.

Embora os produtos enunciados neste artigo sejam mais do que suficientes para bem investir, a oferta é muito mais variada e está em permanente mudança. O século XXI tem sido profícuo em criatividade no mundo financeiro e inclui desde obrigações emitidas por empresas, derivados, CFD, a produtos estruturados, warrants e futuros. Por vezes, os produtos podem ser complexos e perigosos. Há ainda as criptomoedas, o forex ou as opções binárias, mas, dado o seu cariz puramente especulativo, chamar-lhes "investimentos" pode ser questionável.

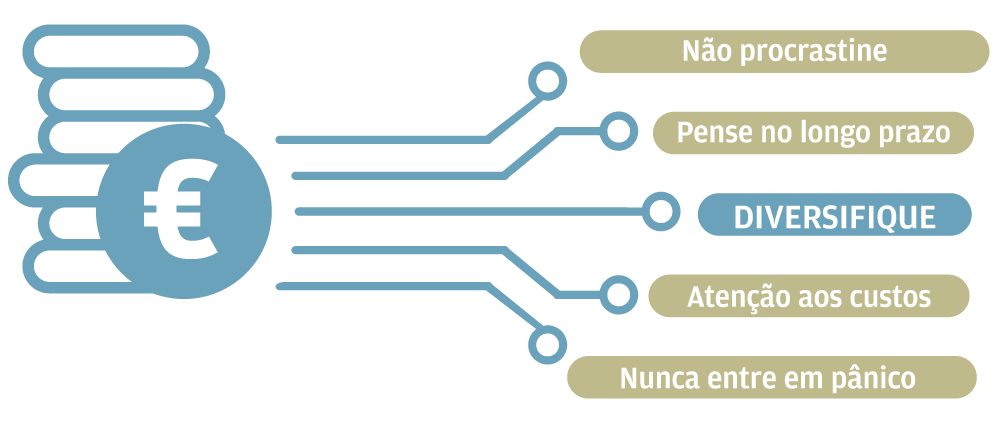

Se tem dúvidas sobre o funcionamento de um determinado ativo financeiro, é preferível não investir. Se lhe propõem rendimentos fabulosos sem risco, aqui sim, vale a pena procrastinar "ad eternum"!

Qual é o seu perfil de investidor?

Perfil de investidor 5 estratégias de investimento

Que tipo de investimento é mais adequado? Tudo depende do seu perfil, se não abdica da garantia do capital investido ou se está disposto a aceitar algum risco para conseguir um maior rendimento. Elaborámos cinco propostas consoante o objetivo de investimento, o horizonte temporal e a tolerância ao risco. O peso das ações e das obrigações na carteira varia de acordo com estes fatores.

Consoante o resultado, tem à disposição cinco estratégias de investimento: conservador, defensivo, equilibrado, agressivo e ações. Se é avesso ao risco e sente calafrios só de pensar que pode perder dinheiro, o seu perfil é conservador. Quer preservar o património a todo o custo e, como contrapartida, está disposto a aceitar um rendimento mais reduzido. É o preço da segurança. Neste caso, os produtos de capital garantido são os mais adequados. Se deseja otimizar o investimento a longo prazo, está disposto a assumir algum (pouco) risco e não teme que o rendimento não seja garantido, o mais certo é ter um perfil defensivo. A estratégia de investimento deve privilegiar as categorias dedicadas às obrigações.Que tipo de investimento é mais adequado? Tudo depende do seu perfil, se não abdica da garantia do capital investido ou se está disposto a aceitar algum risco para conseguir um maior rendimento. Elaborámos cinco propostas consoante o objetivo de investimento, o horizonte temporal e a tolerância ao risco. O peso das ações e das obrigações na carteira varia de acordo com estes fatores.

Conservador

Conservador

O objetivo é preservar o capital e não correr riscos. Depósitos e contas-poupança, seguros de capitalização e títulos do Estado são o mais indicado.

Defensivo

Defensivo

Para quem está disposto a correr algum risco, o ideal é uma carteira diversificada por vários mercados, com maior peso (80%) em obrigações.

Equilibrado

Equilibrado

Otimizar o investimento a longo prazo, com algum risco, implica estar em vários mercados e um equilíbrio entre obrigações e ações.

Agressivo

Agressivo

Não teme o risco e investe a longo prazo, diversificando por vários mercados, mas privilegiando as categorias dedicadas às ações.

Ações

Ações

Se gosta de investir diretamente em ações, deve diversificar por mercado e setor. Para limitar o risco, invista, no mínimo, 5 anos.

Há um ditado popular que diz que no meio é que está a virtude. Se é este o seu lema, tem um perfil equilibrado e deve optar por uma distribuição mais equitativa entre obrigações e ações. A propensão para a volatilidade (flutuações dos mercados) é maior, mas, a longo prazo, os bons anos compensam as fases menos favoráveis das bolsas. Tem mais hipóteses de atingir o seu objetivo de rendimento.

Quem gosta de arriscar para obter rentabilidades mais elevadas tem, claramente, um perfil agressivo. A carteira deve ser diversificada, com vários produtos, aparecendo no topo as categorias dedicadas às ações. Por último, os amantes do risco. Identifica-se com os investidores dinâmicos e ativos nos mercados financeiros? Gosta de manter uma perspetiva de longo prazo, mas diversificar por empresas de vários mercados e setores, retirando o máximo potencial das empresas que considera atrativas? O seu perfil é adequado a uma estratégia a que chamamos de ações.

É essencial ter um fundo de emergência

Fazer crescer as poupanças ao longo do tempo parece difícil, especialmente quando não se está familiarizado com a temática financeira. A oferta de produtos é sortida e as variáveis para analisar são muitas. Mas, na realidade, esses obstáculos são superáveis. E investir bem está ao alcance de qualquer pessoa. A equipa multidisciplinar da Proteste Investe ajuda-o nesta travessia pelo mundo dos investimentos. Temos como função analisar vários ativos financeiros, desde os tradicionais depósitos a prazo aos mais complexos produtos estruturados.

Acompanhamos os mercados bolsistas, avaliamos fundos e imobiliário. Para ficar a par de todas as novidades, pode consultar www.deco.proteste.pt/investe e ler as nossas publicações semanais e mensais. No portal, disponibilizamos também ferramentas interativas, que refletem os resultados da nossa metodologia rigorosa para cada solução de investimento. Mas já lá vamos. Por onde começar? Sugerimos que tenha um fundo de emergência, ou seja, uma reserva de curto prazo. O montante mínimo deve equivaler a, no mínimo, seis meses de gastos do agregado familiar. Esta "almofada" é essencial para qualquer eventualidade. Só depois pode pensar em investir.

Opte por um plano de poupança-reforma

Criar um complemento à pensão de reforma que irá receber no futuro é cada vez mais importante. E quanto mais cedo iniciar essa poupança voluntária, mais conseguirá amealhar, quer pelo montante entregue, quer pela capitalização do dinheiro ao longo do anos.

Os planos poupança-reforma (PPR) permitem entregas periódicas de pequenos montantes e caracterizam-se por ter, face a outras aplicações (como depósitos a prazo), uma tributação fiscal, à entrada e à saída, mais favorável sobre os rendimentos gerados. Os benefícios fiscais incluem deduções à coleta que variam de acordo com a idade (menos de 35 anos: 20% até 2.000 euros; 35 aos 50 anos: 20% até aos 1.750 euros; mais de 50 anos: 20% até aos 1.500 euros). Contudo, se precisar de resgatar o PPR fora das condições descritas na lei, terá de devolver os benefícios fiscais usufruídos majorados em 10% por cada ano decorrido. Devido à pandemia da covid-19, foi aprovado um regime excecional, que permite resgatar até 31 de dezembro um certo valor sem penalizações.

Há vários tipos de PPR. Quanto mais próximo estiver da reforma (a 5 ou 10 anos), menos riscos deve correr, devendo optar por um PPR sob a forma de seguro com capital garantido. Pode consultar as nossas Escolhas Acertadas em www.deco.proteste.pt/investe/reforma/seguros-ppr.

Se, pelo contrário, está longe de dizer adeus ao trabalho, um PPR sob a forma de fundo, com uma componente de ações, pode proporcionar rentabilidades maiores. O risco associado é mais elevado, mas beneficia de todas as vantagens de uma carteira diversificada por classe de ativos e setores. A título de exemplo, o PPR que é Escolha Acertada, Alves Ribeiro PPR, teve uma rentabilidade anualizada nos últimos 12 anos (junho 2008 a junho de 2020) de 8%. Este período alargado é importante porque abarca duas grandes crises: a financeira, em 2008, e agora a pandemia da covid-19, em 2020. Os PPR devem ser constituídos, de preferência, por volta dos 30 anos, pois a capitalização permite fazer crescer o seu património a longo prazo e o risco também fica mais diluído. Há PPR sob a forma de fundo que se podem adaptar ao seu perfil de risco. Apesar de a maioria não garantir o capital, podem ter uma componente maior ou menor de ações, bem como de obrigações.

Neste domínio a nossa sugestão é clara: inicialmente, subscreva um PPR com maior peso de ações e, à medida que a idade da reforma se aproxima, opte por outro com mais obrigações. Não se preocupe se precisar de o transferir. Aceda a www.deco.proteste.pt/campanhas/ganhemaisnoppr e compare o rendimento nos últimos três anos dos quase 700 produtos existentes em Portugal sob a forma de fundo e de seguro. Após selecionar o seu PPR da lista disponível no simulador, irá receber no email a nossa análise. Para o transferir, basta clicar em "saiba como transferir". A partir deste momento, é redirecionado para o site da entidade gestora do fundo ou do seguro PPR eleito, que o ajudará a finalizar o processo de transferência. Quer tenham capital e rentabilidade garantida ou não, os PPR têm vantagens inegáveis para quem pretende uma reforma mais confortável.

Fundos de investimento a partir de 10 euros

Outra forma de rentabilizar e de diversificar as suas poupanças são, consoante o valor que tem acumulado, os fundos de investimento. De uma forma resumida, são carteiras de ativos financeiros (por exemplo, ações ou obrigações), geridas por profissionais. Não têm capital, nem taxas garantidas, sendo o risco, por isso, acrescido. Este depende, no entanto, da composição do fundo, de quem o gere e de vários outros fatores. Desde que tenha um portefólio diversificado e invista a longo prazo (nunca por menos de cinco anos), o risco compensa.

Além de um comparador no portal, para poder equiparar centenas de fundos, a Proteste Investe tem uma parceria com a Optimize que permite aceder facilmente às carteiras recomendadas. À escolha, tem três carteiras de investimento a longo prazo: defensiva, base e agressiva. A gestão de cada fundo Seleção é executada pela Optimize de forma a seguir, ao longo do tempo, a carteira escolhida. O mínimo de investimento é apenas 10 euros.

A título de exemplo, a carteira mais defensiva, com uma repartição de 25% em ações e 75% em obrigações, conseguiu uma rentabilidade anual de 5%, num horizonte de 12 anos.

A grande vantagem de subscrever um fundo, que replica uma das nossas carteiras, é que permite subscrever unidades de participação ao longo do tempo, reforçando o investimento em diferentes momentos. Mas sendo ajustada de forma quase automática aos nossos conselhos em cada momento.

Carteira de ações para quem quer risco

Constituir uma carteira de ações requer conhecimentos sobre os mercados financeiros, atenção, e uma apetência natural pelo risco. Ou seja, precisa de ter a capacidade de manter o sangue frio e não perder o sono sempre que as bolsas oscilam. Não é para todos. O importante é ter a noção de que vai precisar de tempo para investir. Não recomendamos ações se não tem a certeza de poder investir por cinco ou mais anos. Escusado será dizer que, antes de se aventurar, já deve ter um fundo de emergência constituído e o património aplicado numa carteira de investimentos diversificada. Nunca, mas nunca, peça crédito para comprar ações. O risco existe e não é despiciente. Mas o investimento em mercados acionistas, escrutinado por especialistas, já provou que, a longo prazo, compensa. No período de 12 anos, que abrange as duas crises mais recentes, 2008 e 2020, as rentabilidades do índice S&P 500 (EUA) e do índice MSCI World, foram de 11% e 7%, respetivamente.

Há um montante mínimo sugerido para começar uma carteira de investimento? Sim: 10 a 15 mil euros aproximadamente, que deve repartir por um mínimo de 10 ações de diferentes setores de atividade e mercados geográficos, perfazendo um mínimo de 1.000 euros por título. Com um lote de ações inferior a 2 mil euros, os custos de transação começam a ter um peso desproporcionado.

No nosso portal, encontrará informações detalhadas sobre as cerca de 150 ações - nacionais e internacionais - que a nossa equipa de analistas financeiros acompanha. Pode, inclusive, construir uma carteira modelo baseada nas nossas recomendações por setor.

A escolha das ações tem por base uma avaliação, que resulta da combinação de vários indicadores, como rácios cotação/ lucro, cotação/cash-flow, cotação/valor contabilístico e o rendimento esperado a longo prazo (com base no modelo dos dividendos descontados) relativamente ao risco. Se a avaliação for atrativa e merecedora do conselho de compra, pode ser um título a acompanhar. Se pretender, pode beneficiar da parceria que permite replicar a carteira de ações da Proteste Investe, uma vantagem também exclusiva para os nossos subscritores.

Investir em imobiliário de forma direta ou indireta

Outra forma de diversificar a carteira é investir no setor imobiliário. Há duas formas de o fazer: por via indireta, através de Real Estate Investment Trust (REIT), fundos de investimento imobiliário nacionais, fundos de ações ou ETF do setor imobiliário, e de forma direta, comprando um imóvel para arrendar. Se a sua pretensão é ser proprietário, não se cinja ao preço anunciado pelo vendedor. Tenha em conta alguns fatores na escolha da casa, nomeadamente, o valor do condomínio e o custo com as obras necessárias não só no imóvel, mas também no prédio. Pesquise sobre os planos de urbanismo da zona, bem como os serviços e acessibilidades. Não se esqueça também de inquirir o valor do IMI da habitação.

Para saber se o investimento vale a pena e lhe pode proporcionar ganhos, precisa de realizar dois cálculos. Um é a taxa interna de rentabilidade (TIR) e o outro é o rácio preço/arrendamento (price to rent). A TIR é um indicador que permite calcular a rentabilidade do projeto de investimento a longo prazo, tendo em conta os vários fluxos de capital do projeto (valor de compra, impostos, rendas recebidas, etc.). Quanto mais elevada é a TIR, maior a rentabilidade. O price to rent é um rácio entre o preço do imóvel e a renda anual do imóvel. Quando o resultado deste rácio fica abaixo de 15 significa que, em princípio, é um bom investimento. Adicionalmente, se quiser saber a rentabilidade anual (yield) que irá obter, apenas tem de dividir o valor anual conseguido com as rendas pelo valor do imóvel. No nosso portal, tem várias ferramentas que o ajudam nesse processo. Além das recomendações para uma lista de imóveis em várias cidades do país, encontrará um simulador que permite calcular a rentabilidade líquida que consegue obter todos os anos ao arrendar um imóvel.

Comentário Proteste Investe

Produtos financeiros complexosEmbora os produtos enunciados neste artigo sejam mais do que suficientes para bem investir, a oferta é muito mais variada e está em permanente mudança. O século XXI tem sido profícuo em criatividade no mundo financeiro e inclui desde obrigações emitidas por empresas, derivados, CFD, a produtos estruturados, warrants e futuros. Por vezes, os produtos podem ser complexos e perigosos. Há ainda as criptomoedas, o forex ou as opções binárias, mas, dado o seu cariz puramente especulativo, chamar-lhes "investimentos" pode ser questionável.

Se tem dúvidas sobre o funcionamento de um determinado ativo financeiro, é preferível não investir. Se lhe propõem rendimentos fabulosos sem risco, aqui sim, vale a pena procrastinar "ad eternum"!