Notícia

Capitalização: Seguros que dão migalhas

Valem mais a pena do que um depósito bancário? Valem. São a melhor solução para uma poupança a médio prazo? Nem por isso...

23 de Outubro de 2018 às 11:30

A ideia é poupar durante meia dúzia de anos. À primeira vista, a estratégia parece óbvia e aponta claramente para os seguros de capitalização. Afinal, não rendem mais do que os depósitos a prazo? Sim, rendem. Aliás, nem era difícil que isso acontecesse, de tão franciscana que é a pobreza das rentabilidades dos depósitos a prazo por estes dias. E um seguro de capitalização não é assim tão diferente. O investidor aplica o seu dinheiro neste tipo de produto financeiro, comercializado por uma seguradora, que lhe paga um determinado rendimento no final do prazo estipulado.

Tão simples como isto. Mas bastou reunirmos a informação disponível sobre cada um dos seguros de capitalização atualmente em comercialização para concluirmos que a rentabilidade destes produtos também anda a cambalear pelas ruas da amargura.

E de uma assentada já temos dois problemas: a fraca rentabilidade destes produtos e a dificuldade em reunir informação sobre o desempenho de cada um deles nos últimos anos, para que o consumidor possa compará-los. Grande parte das seguradoras reserva essa informação apenas para clientes, a quem revelam o histórico de rentabilidade do seguro. Ora, quem anda à procura desses dados para tomar uma decisão ainda não é cliente, logo, não faz sentido que esses dados sejam mantidos em segredo. Louvamos, por isso, a atitude das seis seguradoras que nos facultaram informações sobre os seus seguros de capitalização: Fidelidade, Generali, GNB Seguros, Lusitania Vida, Real Vida e Zurich. As restantes preferiram usar as habituais justificações de que "o produto está a ser reformulado" ou de que "não temos equipa disponível para responder". São as clássicas respostas de quem não gosta de sujeitar os seus produtos à comparação com o restante mercado. Poderíamos presumir que se as rentabilidades fossem vistosas, haveria todo o interesse em comunicá-las. Mas só isso. Reunimos, ainda assim, 11 seguros de capitalização. E o resultado foi... desolador. De um lado, temos rentabilidades quase anémicas de tão pálidas que estão. Do outro, temos comissões roliças, a caminho da obesidade. Sim, porque o investidor paga uma comissão inicial para subscrever o produto, paga outra de cada vez que faz uma nova entrega, paga mais uma vez pela gestão corrente e ainda paga se tiver o azar de precisar do dinheiro logo nos primeiros anos após a subscrição. Só neste último caso, a comissão pode chegar aos 3%, no Novo Banco Poupança Garantido, e aos 1,5% pela gestão corrente. Já a comissão de subscrição nos 11 produtos analisados ronda, em média, os 0,6 por cento. Na pior das hipóteses, chega aos 2,04 por cento, como acontece no Generali + Poupança. Acreditamos, no entanto, que existam comissões ainda mais elevadas. Em estudos anteriores, chegámos a encontrar comissões de subscrição na ordem dos 5 por cento. Se ainda existirem, estarão, por coincidência, nos produtos das seguradoras que não nos responderam.

Como comparar antes de investir?

Sempre defendemos que o investidor deve aceder ao maior número possível de dados para poder tomar uma decisão informada. É por essa razão que não podemos deixar de estranhar que a autoridade reguladora do setor segurador continue a lidar confortavelmente com esta realidade tão opaca no mercado dos seguros de capitalização. Algo que é ainda mais estranho quando a própria Autoridade de Supervisão de Seguros e Fundos de Pensões (ASF) tomou a iniciativa de compilar e divulgar no seu site informação comparativa para os planos de poupança-reforma (PPR). Seria desejável que também o tivesse feito para outros produtos. Ainda não aconteceu. Entretanto, os dados que recolhemos sobre 11 seguros de capitalização podem ser consultados, em detalhe, no comparador que disponibilizamos no nosso portal, em www.deco.proteste.pt/investe, no menu Depósitos e Certificados.

Mais 1207 euros em dez anos

Comissões à parte, a boa notícia deveria estar relacionada com a rentabilidade dos seguros. Mas não está. Tradicionalmente, o rendimento médio destes produtos era superior à inflação, mas, desde o ano passado, nem isso acontece. Neste estudo, encontrámos um rendimento anual médio de 1,1% (só mesmo comparando com os depósitos a prazo é que esta pode ser uma boa notícia). O Generali + Poupança foi o mais rentável dos últimos cinco anos e, ainda assim, em 2017 não foi além dos 2 por cento. A seu desfavor tem pesadas comissões de subscrição, mas há margem para negociações personalizadas quando a contratação é feita ao balcão de um mediador.

Se a subscrição for feita ao abrigo do nosso protocolo com a Generali, beneficia de isenção desta comissão.

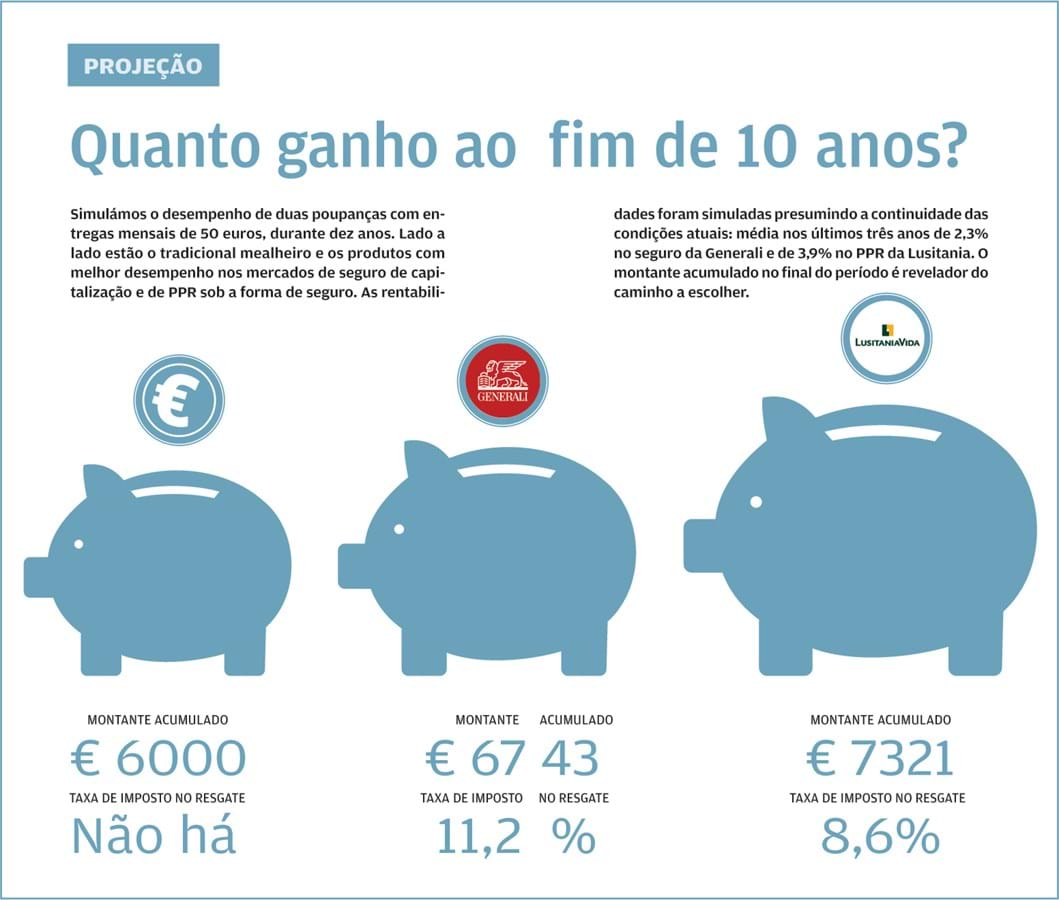

Vamos, então, a contas, com os olhos postos no futuro. Se aplicar 50 euros todos os meses num mealheiro, ao fim de dez anos tem 6 mil euros acumulados. Limpinho. Optando por um seguro de capitalização, e imaginando que as rentabilidades dos próximos anos não sofrem alterações e se mantêm nos 2,3% brutos (que é a média dos últimos três anos), conseguiria, na melhor das hipóteses, 6743 euros brutos depois de aplicar os mesmos 50 euros durante dez anos no Generali + Poupança (ver caixa). Cobrados os impostos, restariam 6660 euros líquidos.

É inegável o peso dos impostos a pagar no momento do resgate do produto, sobretudo se tivermos em conta as tributações bem mais leves de outro produto. E é chegados a este ponto que constatamos a dura realidade: se pensava em aplicar o seu dinheiro, a médio prazo, num seguro de capitalização, é bem possível que optar por um plano de poupança-reforma (PPR) seja melhor opção. Não, não tem de o fazer a pensar na reforma, desde que abdique dos benefícios fiscais previstos em investimentos para este fim. Basta, para isso, que não mencione na declaração de IRS as aplicações feitas em PPR, pois desta forma serão objeto de benefícios fiscais. No caso das declarações de IRS previamente preenchidas pelo Fisco, a menção ao PPR surge por defeito e o contribuinte tem de a retirar. E com o PPR (de capital garantido) usado assim, sem benefícios no IRS, transforma-se num mero produto de capitalização de baixo risco. Mas com rentabilidades mais generosas. Voltando às contas, no final do mesmo período, as entregas mensais de 50 euros já teriam permitido acumular 7321 euros brutos, caso optasse pelo nosso protocolo com a Lusitania Vida para subscrever o Lusitania Poupança Reforma PPR. Depois de pagar os impostos, sobrariam 7207 euros líquidos.

São mais 1207 euros do que teria no mealheiro (os nossos subscritores ainda recebem mais 0,25% anuais nos primeiros cinco anos). E sempre pode consultar a página da ASF (www.asf.com.pt) para comparar a rentabilidade de todos os PPR em comercialização e escolher aquele que funcionará como o seu mealheiro mais generoso.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Tão simples como isto. Mas bastou reunirmos a informação disponível sobre cada um dos seguros de capitalização atualmente em comercialização para concluirmos que a rentabilidade destes produtos também anda a cambalear pelas ruas da amargura.

Como comparar antes de investir?

Sempre defendemos que o investidor deve aceder ao maior número possível de dados para poder tomar uma decisão informada. É por essa razão que não podemos deixar de estranhar que a autoridade reguladora do setor segurador continue a lidar confortavelmente com esta realidade tão opaca no mercado dos seguros de capitalização. Algo que é ainda mais estranho quando a própria Autoridade de Supervisão de Seguros e Fundos de Pensões (ASF) tomou a iniciativa de compilar e divulgar no seu site informação comparativa para os planos de poupança-reforma (PPR). Seria desejável que também o tivesse feito para outros produtos. Ainda não aconteceu. Entretanto, os dados que recolhemos sobre 11 seguros de capitalização podem ser consultados, em detalhe, no comparador que disponibilizamos no nosso portal, em www.deco.proteste.pt/investe, no menu Depósitos e Certificados.

Mais 1207 euros em dez anos

Comissões à parte, a boa notícia deveria estar relacionada com a rentabilidade dos seguros. Mas não está. Tradicionalmente, o rendimento médio destes produtos era superior à inflação, mas, desde o ano passado, nem isso acontece. Neste estudo, encontrámos um rendimento anual médio de 1,1% (só mesmo comparando com os depósitos a prazo é que esta pode ser uma boa notícia). O Generali + Poupança foi o mais rentável dos últimos cinco anos e, ainda assim, em 2017 não foi além dos 2 por cento. A seu desfavor tem pesadas comissões de subscrição, mas há margem para negociações personalizadas quando a contratação é feita ao balcão de um mediador.

Se a subscrição for feita ao abrigo do nosso protocolo com a Generali, beneficia de isenção desta comissão.

Vamos, então, a contas, com os olhos postos no futuro. Se aplicar 50 euros todos os meses num mealheiro, ao fim de dez anos tem 6 mil euros acumulados. Limpinho. Optando por um seguro de capitalização, e imaginando que as rentabilidades dos próximos anos não sofrem alterações e se mantêm nos 2,3% brutos (que é a média dos últimos três anos), conseguiria, na melhor das hipóteses, 6743 euros brutos depois de aplicar os mesmos 50 euros durante dez anos no Generali + Poupança (ver caixa). Cobrados os impostos, restariam 6660 euros líquidos.

Nas condições atuais, é mais rentável prescindir do seguro de capitalização e optar por um plano de poupança reforma abdicando dos benefícios fiscais

É inegável o peso dos impostos a pagar no momento do resgate do produto, sobretudo se tivermos em conta as tributações bem mais leves de outro produto. E é chegados a este ponto que constatamos a dura realidade: se pensava em aplicar o seu dinheiro, a médio prazo, num seguro de capitalização, é bem possível que optar por um plano de poupança-reforma (PPR) seja melhor opção. Não, não tem de o fazer a pensar na reforma, desde que abdique dos benefícios fiscais previstos em investimentos para este fim. Basta, para isso, que não mencione na declaração de IRS as aplicações feitas em PPR, pois desta forma serão objeto de benefícios fiscais. No caso das declarações de IRS previamente preenchidas pelo Fisco, a menção ao PPR surge por defeito e o contribuinte tem de a retirar. E com o PPR (de capital garantido) usado assim, sem benefícios no IRS, transforma-se num mero produto de capitalização de baixo risco. Mas com rentabilidades mais generosas. Voltando às contas, no final do mesmo período, as entregas mensais de 50 euros já teriam permitido acumular 7321 euros brutos, caso optasse pelo nosso protocolo com a Lusitania Vida para subscrever o Lusitania Poupança Reforma PPR. Depois de pagar os impostos, sobrariam 7207 euros líquidos.

São mais 1207 euros do que teria no mealheiro (os nossos subscritores ainda recebem mais 0,25% anuais nos primeiros cinco anos). E sempre pode consultar a página da ASF (www.asf.com.pt) para comparar a rentabilidade de todos os PPR em comercialização e escolher aquele que funcionará como o seu mealheiro mais generoso.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.