Notícia

Bancos sugerem depósitos que pouco rendem

Fomos aos 20 principais bancos em busca de soluções para aplicar 20 mil euros durante os próximos cinco anos. Apesar dos depósitos renderem quase zero, continuam a ser a proposta mais frequente. Fundos de investimento, seguros de capitalização e estruturados foram também sugeridos.

18 de Maio de 2015 às 12:39

- 1

- ...

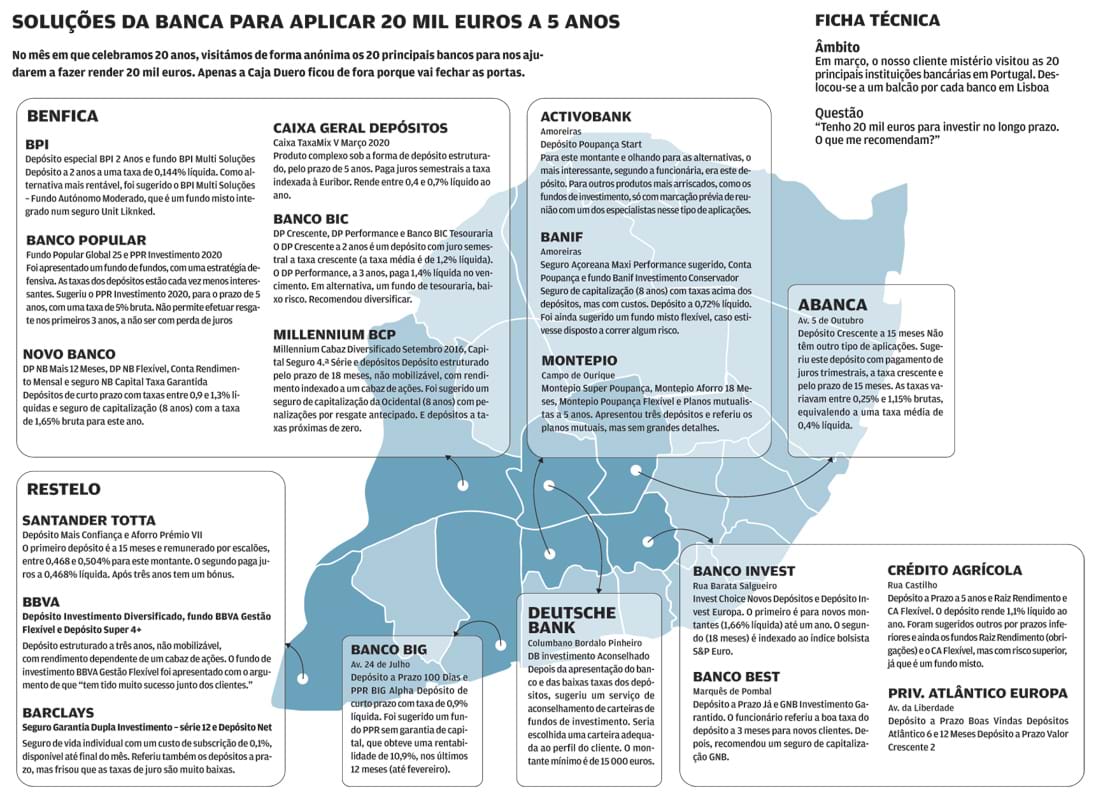

O nosso cliente mistério tem 20 mil euros para aplicar e não vai necessitar desse dinheiro durante, pelo menos, os próximos cinco anos. Está disposto a abdicar da liquidez e assumir algum risco.

Visitou os principais 20 bancos que operam no mercado nacional e pediu uma sugestão para aplicar esse montante, evitando os depósitos a prazo, cujas taxas estão cada vez mais próximas de zero. Em meados de março visitámos um balcão por cada instituição, na cidade de Lisboa. A maior parte dos bancos (16) sugeriu depósitos a prazo em complemento, ou não, com outros produtos. Os depósitos continuam a ser o produto mais recomendado, apesar das baixas taxas de juro, cada vez mais próximas de zero. O segundo produto mais recomendado, sugerido em sete bancos, são os fundos de investimento, mas nem sempre de forma diversificada. Ou seja, é indicado um fundo específico (por exemplo, um fundo de obrigações ou um fundo de tesouraria), o que não é o mais aconselhável. Os seguros de capitalização (e planos mutualistas) foram recomendados por seis bancos. Estes produtos, apesar da vantagem fiscal de que beneficiam se aplicar pelo prazo de cinco anos e um dia, cobram comissões que diminuem bastante o rendimento, especialmente se resgatar nos primeiros anos. Já os planos mutualistas do Montepio, que são semelhantes aos seguros de capitalização e gozam da mesma fiscalidade, são tutelados pelo Ministério da Segurança Social, o que para nós é um enigma em termos de segurança. Quatro bancos sugeriram produtos estruturados, como depósitos com rendimento dependente de cabazes de ações ou índices de bolsa, com a ilusão de um rendimento potencial máximo, dificilmente atingível.

Diversificar e conhecer o cliente

Na nossa ronda pelos bancos ouvimos bons e maus conselhos. Mas há regras que deveriam ser transversais, como orientar para a diversificação e demonstrar um maior conhecimento do cliente. Em nenhum dos bancos foi perguntado se esses 20 mil euros seriam as suas únicas poupanças, pois o conselho poderia ser bem diferente caso fossem. Nesse caso seria muito importante orientar para a diversificação e nunca aplicar tudo no mesmo produto, especialmente quando as recomendações passam por produtos sem capital garantido ou produtos estruturados.

|

Numa ótica de rentabilidade, a estratégia mais adequada foi a do Deutsche Bank, que visitámos na Avenida Columbano Bordalo Pinheiro. O banco alemão sugeriu o DB Investimento Aconselhado, um serviço de aconselhamento de carteiras de fundos de investimento do Deutsche Bank ou de outras sociedades gestoras, mas por eles comercializados. A orientação foi para uma carteira adequada ao perfil do cliente, em que o montante mínimo é de 15 000 euros e tem como vantagem um acompanhamento permanente da carteira.

Alternativas disfarçadas

O cenário atual de baixas taxas de juro, é particularmente perigoso para os aforradores. Muitos depósitos já não pagam qualquer rendimento ou têm taxas próximas de zero e os bancos propõem outros produtos como forma de contornar os baixos rendimentos dos depósitos. Os fundos de investimento são uma boa opção desde que de forma diversificada e desde que o investimento seja a médio e longo prazo, pois o capital não está garantido. O problema é maior quando se vendem soluções de capital garantido como se fossem depósitos, como acontece com os seguros de capitalização, planos mutualistas e produtos estruturados. Estes produtos não estão ao abrigo do Fundo de Garantia dos Depósitos (FGD), pelo que não têm a mesma segurança; têm menor liquidez e podem até ter penalizações pelo resgate antecipado. Por exemplo, os planos mutualistas do Montepio, que são apresentados como mais rentáveis do que os depósitos e beneficiando da mesma fiscalidade dos seguros, são regulados pelo Ministério da Solidariedade, Emprego e Segurança Social, um órgão político, que não é uma típica entidade reguladora, como o Banco de Portugal ou a Autoridade de Supervisão dos Seguros e Fundos de Pensões.

No caso dos produtos estruturados sob a forma de depósito, ainda que estejam ao abrigo do FGD, o rendimento é incerto, como acontece nos depósitos indexados propostos pela Caixa Geral de Depósitos, Millennium bcp, BBVA e Banco Invest.

A nossa sugestão

Na infografia em cima apresentamos os produtos que foram sugeridos em cada um dos bancos e que diferem das orientações da PROTESTE INVESTE.

Se fizer questão da garantia de capital, os Certificados do Tesouro Poupança Mais (CTPM) são a aplicação mais indicada. Apesar de as taxas terem encolhido recentemente, passando de um rendimento anual efetivo de 3% líquido para 1,6% e supondo que mantém durante os cinco anos, continua a ser um produto interessante para esses cinco anos. E como pode acrescer um bónus dependente do crescimento do PIB, o rendimento poderá ser superior. É comercializado pelos Correios.

Se não fizer questão da garantia de capital e puder investir a longo prazo, partindo do pressuposto que já constitui o seu "fundo emergência" em produtos financeiros com liquidez e com risco reduzido para fazer face a qualquer imprevisto e para o qual recomendamos o equivalente a seis orçamentos mensais familiares, a melhor aplicação de 20 mil euros para os cinco anos que se seguem é a replicação da nossa carteira de fundos e seguir os nossos conselhos de investimento através do protocolo com a Optimize.

Dessa forma, não tem de abrir contas em várias instituições para subscrever vários fundos, nem de se preocupar em vender ou subscrever os fundos de cada vez que mudamos os conselhos. Ao constituir a Conta Optimize Gestão Privada - Selecção tem à sua escolha as três carteiras de investimento que recomendamos para o prazo de 10 anos: defensiva, neutra e agressiva. Todas as operações com os fundos (subscrições e resgates) são executadas pela Optimize de forma a replicar, ao longo do tempo, a carteira escolhida.

O mínimo de investimento são 5000 euros e permite reforços a partir de 1000 euros. Para cada perfil de investimento, estas carteiras tiveram ganhos de 10,7, 13,5 e 10,6%, em 2014; foram de cerca de 7% ao ano nos últimos 10 anos.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.