Notícia

Atenção: produtos tóxicos

O banco é o primeiro a afirmar que são um mau negócio. Então porque é que os propõem aos clientes?

28 de Junho de 2016 às 09:42

Imagine que lhe propõem um investimento onde pode não ganhar nada, aliás pode perder tudo e o vendedor à partida afirma que nunca aceitaria semelhante proposta. Investiria?

Pois este não é um cenário fictício. Estes avisos são habituais em muitos produtos estruturados que diariamente são vendidos aos balcões de bancos em Portugal. Na PROTESTE INVESTE somos os primeiros a dizer que, atualmente, os depósitos em geral pouco ou nada rendem e que é preciso procurar alternativas. Mas no caso dos produtos estruturados pode dizer-se que "é pior a emenda do que o soneto". Atingir um rendimento elevado é, em muitos casos, uma questão de sorte, e podem ser tão ou mais arriscados do que ações ou fundos de investimento simples.

Dois problemas reais

Um exemplo de um produto estruturado que está a dar dores de cabeça aos investidores é o Cabaz Global agosto 2017. Recebemos reclamações e pedidos de informação de associados sobre este produto estruturado que foi emitido em 2013 pelo Deutsche Bank. Entre os que nos contactaram, estavam M., que logo em 2014 nos perguntou se o deveria manter até ao fim, e J., que nos procurou em março último, após notar uma queda do valor da aplicação no seu extrato de conta.

Mas, afinal, em que consistia o investimento dos nossos associados? A experiência diz-nos que os produtos estruturados do gigante alemão tendem a ser particularmente complexos, e este não é exceção. O rendimento era variável e, no melhor cenário, poderia chegar a 7% (taxa anual nominal bruta). Contudo, estava dependente de índices de referência para os mercados de ações chinês (Hang Seng), europeu (Eurostoxx) e brasileiro, neste caso, não através de um índice bolsista, mas de um fundo cotado em bolsa, o ETF MSCI Brazil. Este pormenor técnico, que à partida não passaria disso mesmo, vai fazer toda a diferença. O que ditava o rendimento do produto não era o conjunto destes índices de referência, mas o que tivesse pior desempenho. Contudo, o investidor tinha o seu capital parcialmente protegido, desde que nenhum dos índices perdesse mais de 40% do valor. Se assim fosse, receberia o dinheiro inicialmente investido, acrescido dos juros. Portanto, só tinham a recear um verdadeiro "crash" numa destas bolsas.

Avançamos dois anos, para agosto de 2015: os investidores que prestassem atenção às notícias da bolsa brasileira não ficariam preocupados, pois o índice Bovespa, a referência habitualmente citada da bolsa de São Paulo, estava a desvalorizar cerca de 4%. Por isto, era esperado um comportamento semelhante para a referência brasileira do seu produto.

No entanto, foi nesta altura que o índice MSCI Brazil quebrou a barreira de proteção de capital com uma desvalorização superior a 40%! Como? Acontece que o ETF que servia de referência e ainda serve é cotado em dólares e, portanto, reflete também a desvalorização do real brasileiro face ao dólar americano. Consequência? Se o produto terminasse naquela data, os investidores teriam uma perda de aproximadamente 40%. Uma situação que se mantém até ao momento.

Segurança alemã?

M. e J. tiveram sortes diferentes. Em 2014, os problemas brasileiros ainda estavam no futuro, pelo que vender o produto era ainda uma opção que não implicava grandes perdas. Foi o que aconselhámos ao associado M., que já não detém a aplicação. Perdeu algum dinheiro porque teve de arcar com os custos, mas salvou grande parte do património. A situação de J. é mais delicada, pois neste momento o seu investimento apresenta uma desvalorização considerável, perdendo cerca de metade do seu valor. E, infelizmente, estes produtos têm ainda custos de mobilização antecipada caso o investidor pretenda aliená-los, que acrescem a qualquer desvalorização sofrida.

Detetámos ainda uma prática que nos parece muito censurável: no site do Deutsche Bank, é apresentada uma tabela com cotações indicativas dos produtos estruturados já emitidos pelo banco. À data de 23 de maio, a cotação indicativa apresentada era de 101,75%, valor que não implica qualquer perda - uma valorização, na verdade - e que é substancialmente diferente daquele que já em março constava do extrato do nosso associado J. (que será o valor de mobilização antecipada do mesmo).

A partir de 25 de maio, a cotação indicativa passou a refletir a desvalorização que está atualmente implícita no produto, mas detetámos outros casos semelhantes. É um procedimento que consideramos enganoso, pois um prospetivo cliente que queira verificar a evolução dos produtos emitidos pelo banco e consulte as cotações indicativas apresentadas poderá ser levado a acreditar que, globalmente, os produtos emitidos pelo banco estão a ter um desempenho melhor do que o que realmente sucede.

Promover alternativas às taxas 0% dos depósitos sim, mas não desta forma. Apesar dos avanços na prestação de informação, é preciso ir mais além para defender os investidores da "criatividade excessiva" do setor financeiro.

Mais proteção precisa-se!

Quando até os técnicos da PROTESTE INVESTE têm de estudar detalhadamente todas as condições de um produto para ter uma ideia da estimativa do rendimento, como pode o investidor não qualificado tomar uma decisão de investimento informada?

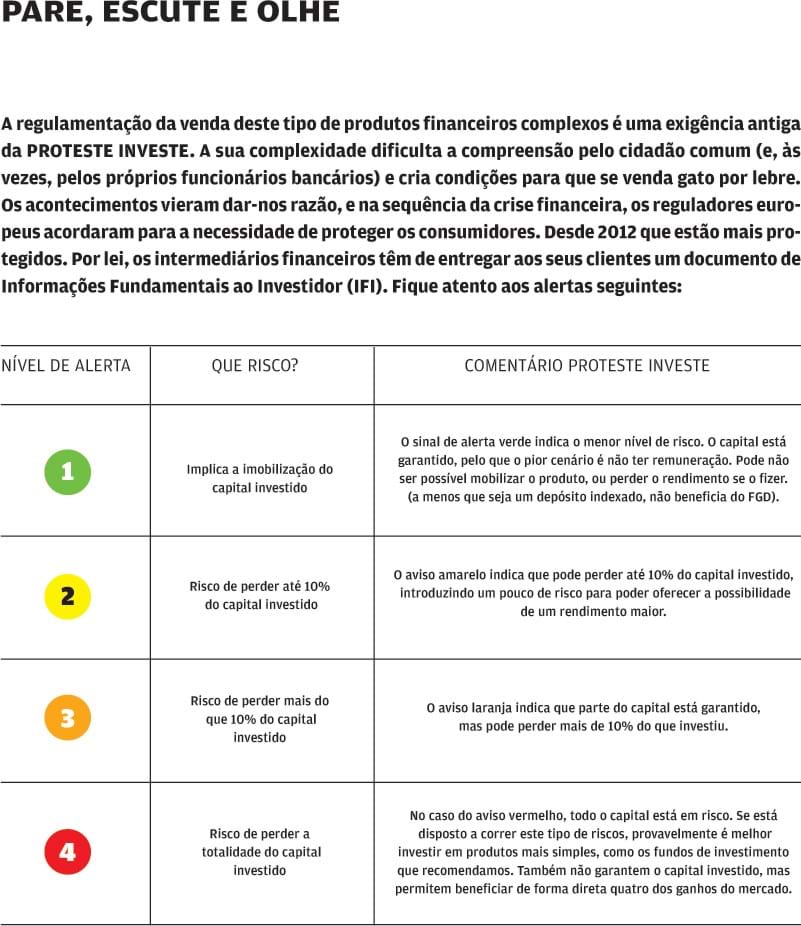

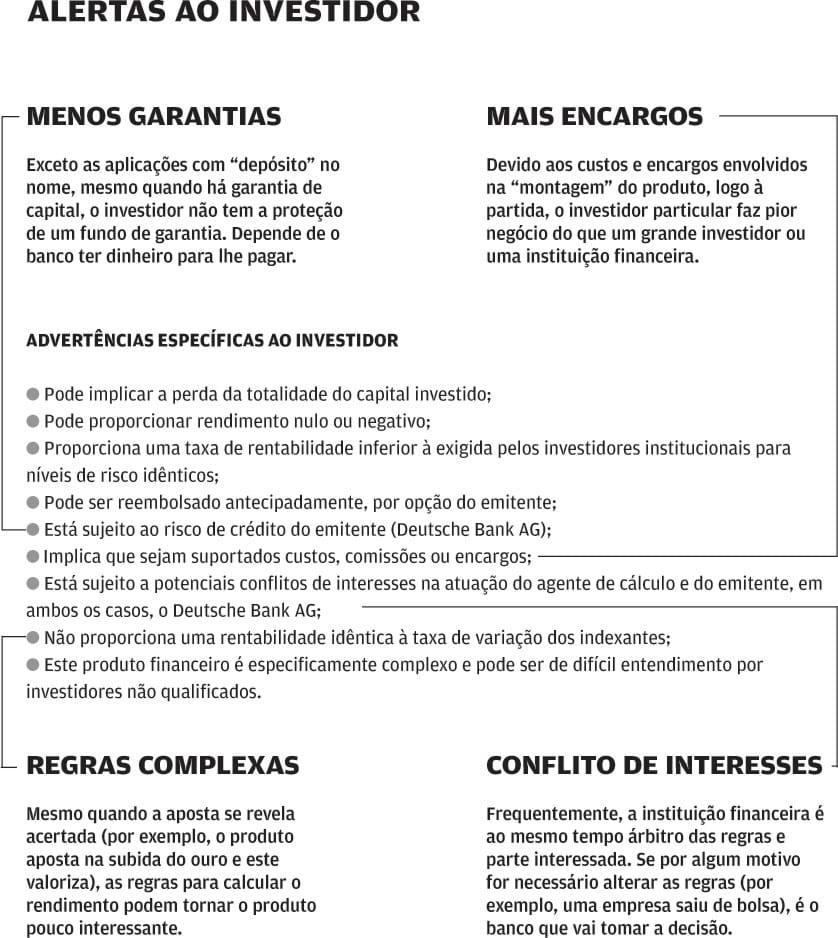

Embora a introdução de novas regras, em 2012, pela Comissão do Mercado de Valores Mobiliários tenha aumentado a quantidade e qualidade da informação prestada ao cliente, em nossa opinião, apenas informação não basta. O problema central é que a generalidade dos clientes, mesmo com a informação contida na ficha de Informações Fundamentais ao Investidor (IFI), não está em condições de formar uma opinião fundamentada sobre o produto.

Portanto, justificam-se, a nosso ver, restrições às condições em que os produtos estruturados podem ser vendidos aos clientes. Por lei, os bancos e outros intermediários financeiros devem verificar se o produto que está a ser vendido é adequado ao perfil e aos conhecimentos e experiência do cliente. Normalmente, esta verificação da adequação é feita através de um teste de conhecimento sobre os diferentes tipos de produtos financeiros.

Em nossa opinião, os bancos deveriam também ser obrigados a respeitar um mínimo de diversificação do património do cliente, garantindo que um investimento com risco total de perda de capital exposto ao risco de um único emitente não representasse mais do que uma proporção limitada do património total declarado pelo cliente.

É também possível fazer mais quanto à prestação de informação. O modelo atual, com uma ficha normalizada de Informações Fundamentais ao Investidor, representa já um grande avanço. Mas há muitos dados relevantes durante a duração dos produtos, como o valor de mercado atual e os rendimentos pagos na cessação do contrato, que apenas são comunicados individualmente aos clientes e não ao público, não sendo por isso alvo do escrutínio público. É o que acontece no exemplo referido do Deutsche Bank: a cotação indicativa apresentada ao público e o valor de mercado apresentado aos investidores que detêm o produto são radicalmente diferentes.

Como a legislação já estabelece a obrigação de comunicar estes valores, bastará que a CMVM determine que a mesma informação deve ser divulgada para o público. A Comissão pode também seguir o bom exemplo do Banco de Portugal nesta matéria e reunir esta informação numa página de consulta fácil pelo público.

É melhor prevenir do que remediar. Os produtos estruturados são vendidos por praticamente todos os bancos, desde a Caixa Geral de Depósitos até aos bancos dedicados aos investidores mais sofisticados e abastados. Perante uma proposta deste tipo, o primeiro passo deve ser verificar os alertas de risco da ficha de informação, que apresentamos. A PROTESTE INVESTE disponibiliza aos seus leitores um serviço de avaliação que lhes permite ter acesso a uma análise profissional e credível destes produtos. Em último caso, se não percebe o investimento, mais vale não arriscar.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Pois este não é um cenário fictício. Estes avisos são habituais em muitos produtos estruturados que diariamente são vendidos aos balcões de bancos em Portugal. Na PROTESTE INVESTE somos os primeiros a dizer que, atualmente, os depósitos em geral pouco ou nada rendem e que é preciso procurar alternativas. Mas no caso dos produtos estruturados pode dizer-se que "é pior a emenda do que o soneto". Atingir um rendimento elevado é, em muitos casos, uma questão de sorte, e podem ser tão ou mais arriscados do que ações ou fundos de investimento simples.

Um exemplo de um produto estruturado que está a dar dores de cabeça aos investidores é o Cabaz Global agosto 2017. Recebemos reclamações e pedidos de informação de associados sobre este produto estruturado que foi emitido em 2013 pelo Deutsche Bank. Entre os que nos contactaram, estavam M., que logo em 2014 nos perguntou se o deveria manter até ao fim, e J., que nos procurou em março último, após notar uma queda do valor da aplicação no seu extrato de conta.

Mas, afinal, em que consistia o investimento dos nossos associados? A experiência diz-nos que os produtos estruturados do gigante alemão tendem a ser particularmente complexos, e este não é exceção. O rendimento era variável e, no melhor cenário, poderia chegar a 7% (taxa anual nominal bruta). Contudo, estava dependente de índices de referência para os mercados de ações chinês (Hang Seng), europeu (Eurostoxx) e brasileiro, neste caso, não através de um índice bolsista, mas de um fundo cotado em bolsa, o ETF MSCI Brazil. Este pormenor técnico, que à partida não passaria disso mesmo, vai fazer toda a diferença. O que ditava o rendimento do produto não era o conjunto destes índices de referência, mas o que tivesse pior desempenho. Contudo, o investidor tinha o seu capital parcialmente protegido, desde que nenhum dos índices perdesse mais de 40% do valor. Se assim fosse, receberia o dinheiro inicialmente investido, acrescido dos juros. Portanto, só tinham a recear um verdadeiro "crash" numa destas bolsas.

Avançamos dois anos, para agosto de 2015: os investidores que prestassem atenção às notícias da bolsa brasileira não ficariam preocupados, pois o índice Bovespa, a referência habitualmente citada da bolsa de São Paulo, estava a desvalorizar cerca de 4%. Por isto, era esperado um comportamento semelhante para a referência brasileira do seu produto.

No entanto, foi nesta altura que o índice MSCI Brazil quebrou a barreira de proteção de capital com uma desvalorização superior a 40%! Como? Acontece que o ETF que servia de referência e ainda serve é cotado em dólares e, portanto, reflete também a desvalorização do real brasileiro face ao dólar americano. Consequência? Se o produto terminasse naquela data, os investidores teriam uma perda de aproximadamente 40%. Uma situação que se mantém até ao momento.

Segurança alemã?

M. e J. tiveram sortes diferentes. Em 2014, os problemas brasileiros ainda estavam no futuro, pelo que vender o produto era ainda uma opção que não implicava grandes perdas. Foi o que aconselhámos ao associado M., que já não detém a aplicação. Perdeu algum dinheiro porque teve de arcar com os custos, mas salvou grande parte do património. A situação de J. é mais delicada, pois neste momento o seu investimento apresenta uma desvalorização considerável, perdendo cerca de metade do seu valor. E, infelizmente, estes produtos têm ainda custos de mobilização antecipada caso o investidor pretenda aliená-los, que acrescem a qualquer desvalorização sofrida.

O que são produtos estruturados? Os produtos estruturados são aplicações onde o pagamento do rendimento depende do valor de outro produto. O investidor ganha com a valorização (ou até com a desvalorização) de uma ação ou de um conjunto de ações, do petróleo, do ouro ou das taxas Euribor, por exemplo. Podem ter garantia de capital (caso dos depósitos indexados), mas neste artigo referimo-nos sobretudo aos produtos estruturados sem garantia de capital, os de maior risco. São um tipo de Produto Financeiro Complexo (PFC) e é esta designação que vai encontrar nas fichas. Mas atenção: nem todos os PFC são produtos estruturados.

Portanto, no seu caso, como a cotação já desceu muito, a melhor opção será conservá-los e esperar que os ativos que servem de referência recuperem. No caso concreto, se o ETF MSCI Brazil recuperar parte da desvalorização, isso traduzir-se-á numa redução das perdas que o investimento pode sofrer na sua maturidade, em agosto de 2017.Detetámos ainda uma prática que nos parece muito censurável: no site do Deutsche Bank, é apresentada uma tabela com cotações indicativas dos produtos estruturados já emitidos pelo banco. À data de 23 de maio, a cotação indicativa apresentada era de 101,75%, valor que não implica qualquer perda - uma valorização, na verdade - e que é substancialmente diferente daquele que já em março constava do extrato do nosso associado J. (que será o valor de mobilização antecipada do mesmo).

A partir de 25 de maio, a cotação indicativa passou a refletir a desvalorização que está atualmente implícita no produto, mas detetámos outros casos semelhantes. É um procedimento que consideramos enganoso, pois um prospetivo cliente que queira verificar a evolução dos produtos emitidos pelo banco e consulte as cotações indicativas apresentadas poderá ser levado a acreditar que, globalmente, os produtos emitidos pelo banco estão a ter um desempenho melhor do que o que realmente sucede.

Promover alternativas às taxas 0% dos depósitos sim, mas não desta forma. Apesar dos avanços na prestação de informação, é preciso ir mais além para defender os investidores da "criatividade excessiva" do setor financeiro.

Mais proteção precisa-se!

Quando até os técnicos da PROTESTE INVESTE têm de estudar detalhadamente todas as condições de um produto para ter uma ideia da estimativa do rendimento, como pode o investidor não qualificado tomar uma decisão de investimento informada?

Embora a introdução de novas regras, em 2012, pela Comissão do Mercado de Valores Mobiliários tenha aumentado a quantidade e qualidade da informação prestada ao cliente, em nossa opinião, apenas informação não basta. O problema central é que a generalidade dos clientes, mesmo com a informação contida na ficha de Informações Fundamentais ao Investidor (IFI), não está em condições de formar uma opinião fundamentada sobre o produto.

PROTESTE INVESTE exige mais proteção É necessário impor aos bancos responsabilidades na verificação de regras mínimas de diversificação por parte dos investidores. Basta adaptar para os particulares os limites da concentração dos investimentos que a lei já impõe aos fundos de investimento. Isso poderá evitar que um pequeno investidor seja levado a aplicar quase todo o seu património numa aplicação pouco líquida e demasiado arriscada. Além disso, não existe informação fidedigna divulgada publicamente sobre a evolução destes produtos. Queremos impedir que essa lacuna induza os investidores em erro. Assim, a PROTESTE INVESTE irá comunicar estas exigências à CMVM e aos grupos parlamentares.

A própria lei reconhece isto: uma das advertências predefinidas diz "este produto é especialmente complexo e pode ser de difícil entendimento por investidores não qualificados". No mesmo sentido, a legislação obriga também, em certos casos, a que sejam apresentados cenários pessimistas, centrais e otimistas -, mas sem um entendimento mínimo de teoria de probabilidades, o investidor médio não vai daí retirar todas as implicações.Portanto, justificam-se, a nosso ver, restrições às condições em que os produtos estruturados podem ser vendidos aos clientes. Por lei, os bancos e outros intermediários financeiros devem verificar se o produto que está a ser vendido é adequado ao perfil e aos conhecimentos e experiência do cliente. Normalmente, esta verificação da adequação é feita através de um teste de conhecimento sobre os diferentes tipos de produtos financeiros.

Em nossa opinião, os bancos deveriam também ser obrigados a respeitar um mínimo de diversificação do património do cliente, garantindo que um investimento com risco total de perda de capital exposto ao risco de um único emitente não representasse mais do que uma proporção limitada do património total declarado pelo cliente.

É também possível fazer mais quanto à prestação de informação. O modelo atual, com uma ficha normalizada de Informações Fundamentais ao Investidor, representa já um grande avanço. Mas há muitos dados relevantes durante a duração dos produtos, como o valor de mercado atual e os rendimentos pagos na cessação do contrato, que apenas são comunicados individualmente aos clientes e não ao público, não sendo por isso alvo do escrutínio público. É o que acontece no exemplo referido do Deutsche Bank: a cotação indicativa apresentada ao público e o valor de mercado apresentado aos investidores que detêm o produto são radicalmente diferentes.

Como a legislação já estabelece a obrigação de comunicar estes valores, bastará que a CMVM determine que a mesma informação deve ser divulgada para o público. A Comissão pode também seguir o bom exemplo do Banco de Portugal nesta matéria e reunir esta informação numa página de consulta fácil pelo público.

É melhor prevenir do que remediar. Os produtos estruturados são vendidos por praticamente todos os bancos, desde a Caixa Geral de Depósitos até aos bancos dedicados aos investidores mais sofisticados e abastados. Perante uma proposta deste tipo, o primeiro passo deve ser verificar os alertas de risco da ficha de informação, que apresentamos. A PROTESTE INVESTE disponibiliza aos seus leitores um serviço de avaliação que lhes permite ter acesso a uma análise profissional e credível destes produtos. Em último caso, se não percebe o investimento, mais vale não arriscar.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.