Notícia

A nova pele das contas à ordem

Ao mesmo tempo que condena à morte lenta as contas-ordenado, a banca aposta em força nas contas-serviço, fazendo (falsas) promessas de poupança aos clientes.

03 de Abril de 2018 às 10:25

Último reduto das contas à ordem sem comissões de manutenção, as contas-ordenado como até aqui as conhecíamos - isentas de custos para quem garantia ao banco uma verba mensal - debatem-se atualmente com o seu fim anunciado. Nos últimos tempos, os bancos têm alternado entre a extinção pura e simples e o aumento despudorado dos condicionalismos que permitem aos clientes ter conta sem pagar. A título de exemplo, à luz desta nova tendência, os consumidores são obrigados, não só a ter cartão de débito e de crédito, suportando as respetivas anuidades, como a usá-los com uma certa periodicidade, sob pena de pagarem comissões. Que o digam os clientes da Caixa Geral de Depósitos, que, ao mínimo descuido, desembolsam 5,15 euros por mês. E outras vantagens que até há pouco tempo associávamos às contas-ordenado, como a redução dos custos das transferências realizadas pela internet ou das anuidades do cartão de débito ou de crédito, também estão gradualmente a desaparecer. Parece clara a intenção da banca em tornar este tipo de contas cada vez menos atrativo, e os números comprovam-no: no conjunto dos cinco maiores bancos a operar em Portugal, com uma quota de mercado de, aproximadamente, 85%, o aumento médio dos custos das contas-ordenado foi de 27%, em 2017, isso depois dos 47% registados no ano anterior. Mas por que motivo estará o setor a abandonar um modelo que durante anos foi sinónimo de maior envolvimento dos clientes com as instituições? Sentimentalismos à parte, o objetivo é empurrar os clientes para as chamadas contas-pacote ou serviço que, em troca de uma mensalidade, oferecem um conjunto de produtos e de serviços. Este tipo de tarifa garante aos bancos uma receita fixa, sem a carga negativa das denominadas "comissões de manutenção". Veja-se o caso do Best Bank, que opera essencialmente online e sempre se caracterizou pelos baixos custos, o qual transformou a sua conta-ordenado, sem comissão de manutenção, numa conta-serviço, passando a cobrar uma mensalidade de 2,03 euros.

Serviço, pack, pacote... só muda o nome

A nova aposta da banca assenta numa lógica a que os consumidores já estão acostumados com os serviços de telecomunicações. Estes cobram uma mensalidade fixa pelo pacote "TV, internet e telefone", mesmo que fazer chamadas através de um aparelho fixo não passe de uma lembrança distante para a maioria das pessoas. No caso dos bancos, o cliente paga uma mensalidade, que pode variar consoante tenha ou não o ordenado domiciliado, para aceder à sua conta, a cartões de débito e de crédito, cheques e transferências bancárias. Alguns bancos associam ainda às contas - serviço bonificações nas taxas de juro, reduções de custos em processos de crédito, acesso a seguros a preços mais reduzidos e até descontos em grandes superfícies. Mas os produtos variam tanto de instituição para instituição que a comparação entre contas é tarefa quase impossível. E o que acontece, na prática, é que os clientes acabam por pagar por serviços que pura e simplesmente não utilizam. Um exemplo: de que serve a alguém que não domina as novas tecnologias pagar uma taxa mensal de uma conta que inclui um determinado número de transferências bancárias feitas através da internet?

A mensalidade sai cara

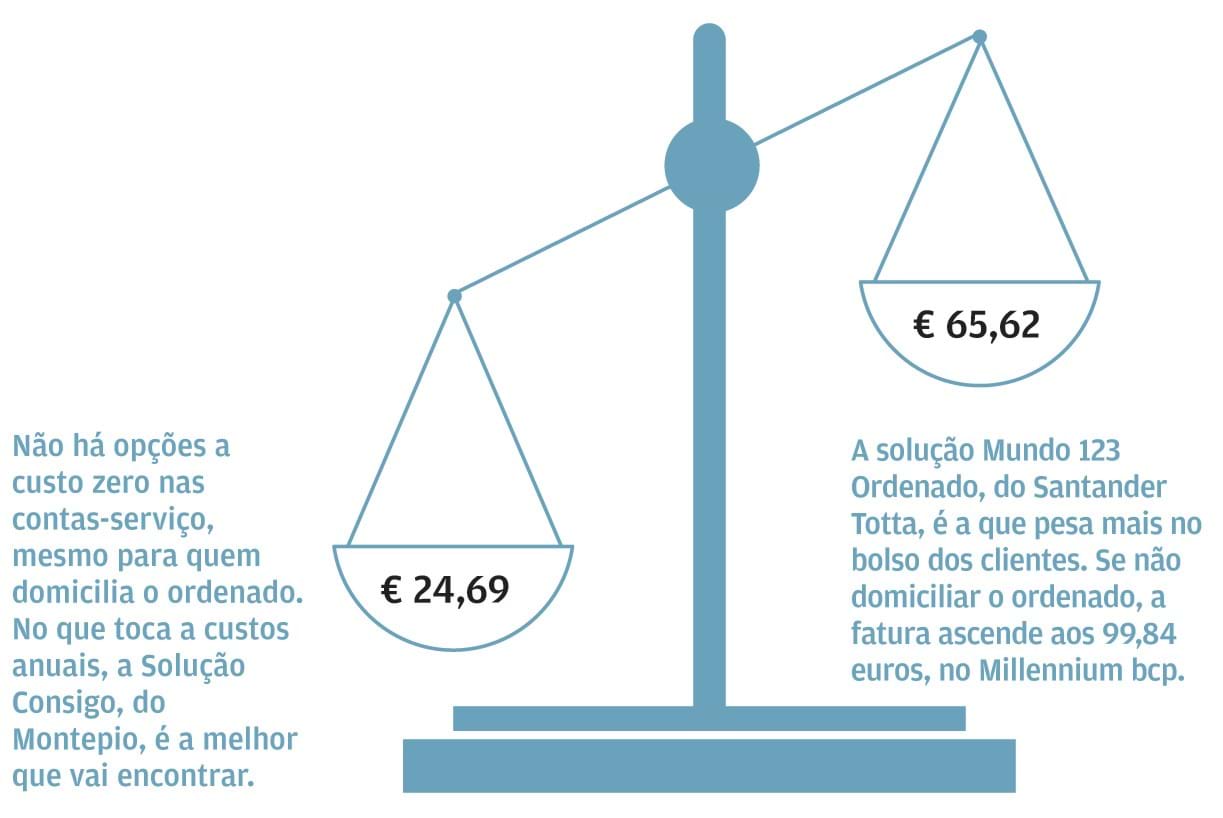

Mas vamos a números concretos. Manter uma conta-serviço, sem domiciliação de ordenado, custa, no mínimo, 44 euros ao ano no Crédito Agrícola. O valor máximo é cobrado pelo Millennium bcp, com a mensalidade a roçar a centena de euros. Já para quem tem o ordenado domiciliado, os custos variam entre os 25 euros, no Montepio, e os 66 euros, no Santander Totta. Façamos agora as contas para o cenário considerado no nosso estudo: cliente com um saldo médio inferior a 1000 euros, com cartões de débito e de crédito, e que realiza uma transferência interbancária por mês (ver caixa ao lado). Podemos adiantar-lhe o veredicto final: em média, as contas-serviço são mais caras do que as tradicionais, isto é, sem mensalidade. Seja para quem tem o ordenado domiciliado, caso em que a diferença ultrapassa os 12 euros, seja para quem não domicilia o vencimento, e aí esta reduz-se para metade. Apesar da insistência dos bancos na oferta deste tipo de soluções, alegando poupanças para os clientes, o que verificamos é que isso geralmente não acontece. Logo, se pretende mudar, pense no tipo de utilização que faz da sua conta e analise os preçários dos bancos para perceber se compensa. O nosso simulador, disponível em www.deco.proteste.pt/contas-ordem, pode ajudá-lo nesta tarefa.

Aproveite, ainda há soluções a custo zero

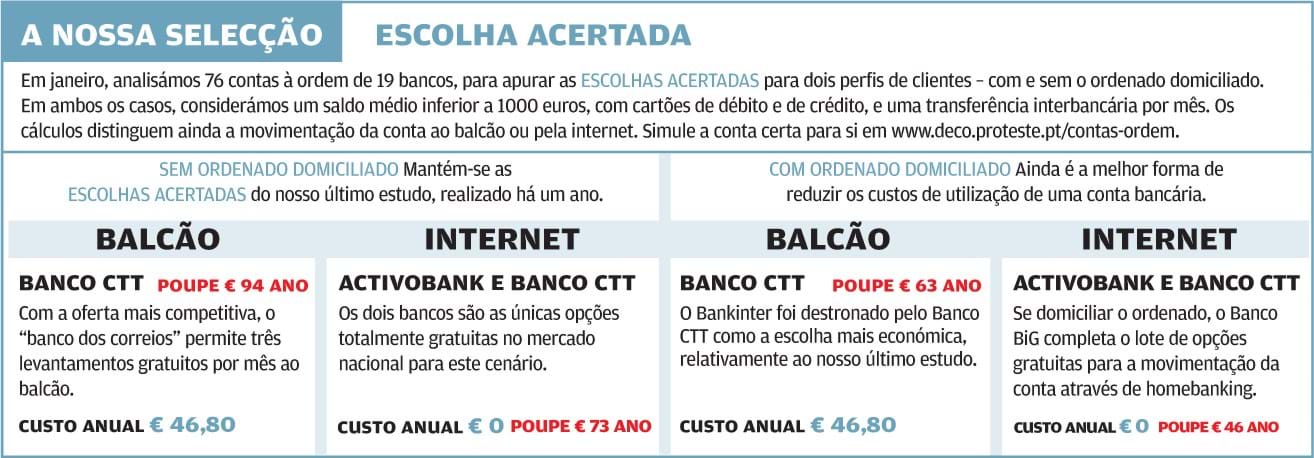

Já deve ter adivinhado. Nenhuma conta pack figura no leque das nossas Escolhas Acertadas. Para um cliente sem ordenado domiciliado, concluímos que o Banco CTT continua a ser o que apresenta a solução mais económica ao balcão (46,80 euros por ano), permitindo uma poupança de 94 euros em relação à média do mercado. Na internet, o "banco dos correios" divide o título de "campeão dos preços" com o ActivoBank, que também não cobra pelos serviços considerados no nosso estudo. Já um cliente do BBVA que recorra ao balcão para realizar transferências incorre numa despesa anual que pode chegar aos 238 euros. E, mesmo utilizando a internet, no Santander Totta, o custo pode ascender aos 119 euros. Leu bem. A linha que separa as contas mais caras das contas mais baratas é da ordem das centenas de euros. No caso de um cliente com o vencimento domiciliado, o Banco CTT volta a ocupar o lugar cimeiro das Escolhas Acertadas, permitindo uma poupança de 63 euros por ano. Para quem prefere a internet, o trio Banco BiG, ActivoBank e Banco CTT oferece uma solução a custo zero pela utilização da conta, por uma transferência interbancária, cartão de débito e de crédito. A poupança anual é de 46 euros. Nos extremos opostos, BBVA e SantanderTotta continuam a ser as instituições que apresentam a fatura mais pesada aos clientes.

Comissões de manutenção, a triste sina

Uma importante fatia destes custos deve-se à cobrança de comissões de manutenção, que, como há muito alertamos, não correspondem a qualquer serviço prestado pelos bancos. Ainda assim, os valores aumentam vertiginosamente a cada ano que passa, deixando os consumidores sem grandes alternativas de escolha. Exceção feita a bancos online como o ActivoBank, o Banco Best e o BiG, e a instituições de menor dimensão, como o Banco CTT, o Atlântico Europa e o BNI Europa. Um cliente com um saldo médio inferior a 1000 euros, que exclua estas opções, vai ter de desembolsar necessariamente, em média, 63,41 euros por ano, ou seja, 5,28 euros mensais. Números 6,7% acima dos que registámos no nosso último estudo, e sem qualquer correspondência com os valores da inflação no mesmo período (1,5 por cento).

Nem os cartões escapam

Parece infindável a lista de aumentos que a banca apresenta aos clientes a cada novo ano. E os cartões de débito, imprescindíveis à movimentação de qualquer conta à ordem, continuam a ser um dos alvos preferenciais. O custo médio da anuidade deste produto sofreu um aumento de 7,3% face ao registado no nosso estudo anterior, atingindo hoje os 16,96 euros por ano. ActivoBank e Banco CTT são os únicos que ainda não cobram pela sua utilização. Entre os que o fazem, a anuidade mais baixa pertence ao Bankinter, com 10,40 euros, e a mais alta, ao Deutsche Bank, cujo custo já ultrapassa os 26 euros. No reino dos preços galopantes, o cartão de débito é atualmente o único instrumento que permite, de forma garantida, efetuar transferências interbancárias sem custos. Se optar pelo balcão para realizar esta operação, não vai conseguir escapar ao pagamento de uma comissão. E prepare-se para abrir os cordões à bolsa, pois, se no Bankinter tal custa 3,12 euros, no BBVA, pode pagar 11,44 euros por uma mera transferência bancária. Até a internet, que até há algum tempo era uma alternativa gratuita para efetuar esta operação, deixou de o ser. Menos de uma dezena de bancos dá esta benesse aos seus clientes. Nos restantes, o custo da transferência bancária oscila entre os 50 cêntimos e os 1,30 euros.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Nos cinco maiores bancos a operar em Portugal, o custo das contas-ordenado aumentou 27% em 2017.

Serviço, pack, pacote... só muda o nome

A nova aposta da banca assenta numa lógica a que os consumidores já estão acostumados com os serviços de telecomunicações. Estes cobram uma mensalidade fixa pelo pacote "TV, internet e telefone", mesmo que fazer chamadas através de um aparelho fixo não passe de uma lembrança distante para a maioria das pessoas. No caso dos bancos, o cliente paga uma mensalidade, que pode variar consoante tenha ou não o ordenado domiciliado, para aceder à sua conta, a cartões de débito e de crédito, cheques e transferências bancárias. Alguns bancos associam ainda às contas - serviço bonificações nas taxas de juro, reduções de custos em processos de crédito, acesso a seguros a preços mais reduzidos e até descontos em grandes superfícies. Mas os produtos variam tanto de instituição para instituição que a comparação entre contas é tarefa quase impossível. E o que acontece, na prática, é que os clientes acabam por pagar por serviços que pura e simplesmente não utilizam. Um exemplo: de que serve a alguém que não domina as novas tecnologias pagar uma taxa mensal de uma conta que inclui um determinado número de transferências bancárias feitas através da internet?

A mensalidade sai cara

Mas vamos a números concretos. Manter uma conta-serviço, sem domiciliação de ordenado, custa, no mínimo, 44 euros ao ano no Crédito Agrícola. O valor máximo é cobrado pelo Millennium bcp, com a mensalidade a roçar a centena de euros. Já para quem tem o ordenado domiciliado, os custos variam entre os 25 euros, no Montepio, e os 66 euros, no Santander Totta. Façamos agora as contas para o cenário considerado no nosso estudo: cliente com um saldo médio inferior a 1000 euros, com cartões de débito e de crédito, e que realiza uma transferência interbancária por mês (ver caixa ao lado). Podemos adiantar-lhe o veredicto final: em média, as contas-serviço são mais caras do que as tradicionais, isto é, sem mensalidade. Seja para quem tem o ordenado domiciliado, caso em que a diferença ultrapassa os 12 euros, seja para quem não domicilia o vencimento, e aí esta reduz-se para metade. Apesar da insistência dos bancos na oferta deste tipo de soluções, alegando poupanças para os clientes, o que verificamos é que isso geralmente não acontece. Logo, se pretende mudar, pense no tipo de utilização que faz da sua conta e analise os preçários dos bancos para perceber se compensa. O nosso simulador, disponível em www.deco.proteste.pt/contas-ordem, pode ajudá-lo nesta tarefa.

Aproveite, ainda há soluções a custo zero

Já deve ter adivinhado. Nenhuma conta pack figura no leque das nossas Escolhas Acertadas. Para um cliente sem ordenado domiciliado, concluímos que o Banco CTT continua a ser o que apresenta a solução mais económica ao balcão (46,80 euros por ano), permitindo uma poupança de 94 euros em relação à média do mercado. Na internet, o "banco dos correios" divide o título de "campeão dos preços" com o ActivoBank, que também não cobra pelos serviços considerados no nosso estudo. Já um cliente do BBVA que recorra ao balcão para realizar transferências incorre numa despesa anual que pode chegar aos 238 euros. E, mesmo utilizando a internet, no Santander Totta, o custo pode ascender aos 119 euros. Leu bem. A linha que separa as contas mais caras das contas mais baratas é da ordem das centenas de euros. No caso de um cliente com o vencimento domiciliado, o Banco CTT volta a ocupar o lugar cimeiro das Escolhas Acertadas, permitindo uma poupança de 63 euros por ano. Para quem prefere a internet, o trio Banco BiG, ActivoBank e Banco CTT oferece uma solução a custo zero pela utilização da conta, por uma transferência interbancária, cartão de débito e de crédito. A poupança anual é de 46 euros. Nos extremos opostos, BBVA e SantanderTotta continuam a ser as instituições que apresentam a fatura mais pesada aos clientes.

Comissões de manutenção, a triste sina

Uma importante fatia destes custos deve-se à cobrança de comissões de manutenção, que, como há muito alertamos, não correspondem a qualquer serviço prestado pelos bancos. Ainda assim, os valores aumentam vertiginosamente a cada ano que passa, deixando os consumidores sem grandes alternativas de escolha. Exceção feita a bancos online como o ActivoBank, o Banco Best e o BiG, e a instituições de menor dimensão, como o Banco CTT, o Atlântico Europa e o BNI Europa. Um cliente com um saldo médio inferior a 1000 euros, que exclua estas opções, vai ter de desembolsar necessariamente, em média, 63,41 euros por ano, ou seja, 5,28 euros mensais. Números 6,7% acima dos que registámos no nosso último estudo, e sem qualquer correspondência com os valores da inflação no mesmo período (1,5 por cento).

Nem os cartões escapam

Parece infindável a lista de aumentos que a banca apresenta aos clientes a cada novo ano. E os cartões de débito, imprescindíveis à movimentação de qualquer conta à ordem, continuam a ser um dos alvos preferenciais. O custo médio da anuidade deste produto sofreu um aumento de 7,3% face ao registado no nosso estudo anterior, atingindo hoje os 16,96 euros por ano. ActivoBank e Banco CTT são os únicos que ainda não cobram pela sua utilização. Entre os que o fazem, a anuidade mais baixa pertence ao Bankinter, com 10,40 euros, e a mais alta, ao Deutsche Bank, cujo custo já ultrapassa os 26 euros. No reino dos preços galopantes, o cartão de débito é atualmente o único instrumento que permite, de forma garantida, efetuar transferências interbancárias sem custos. Se optar pelo balcão para realizar esta operação, não vai conseguir escapar ao pagamento de uma comissão. E prepare-se para abrir os cordões à bolsa, pois, se no Bankinter tal custa 3,12 euros, no BBVA, pode pagar 11,44 euros por uma mera transferência bancária. Até a internet, que até há algum tempo era uma alternativa gratuita para efetuar esta operação, deixou de o ser. Menos de uma dezena de bancos dá esta benesse aos seus clientes. Nos restantes, o custo da transferência bancária oscila entre os 50 cêntimos e os 1,30 euros.

CONSUMIDORES EXIGEM

Fim das comissões sem serviços associados

• Quando abrimos uma conta, confiamos o nosso dinheiro ao banco com o propósito de aceder a um conjunto de produtos e serviços. Como contrapartida, o banco utiliza o dinheiro que lhe cedemos para o rentabilizar... e ainda cobra por isso!

• Os bancos chamam-lhe "comissão de manutenção", mas certo é que o seu pagamento não corresponde a qualquer serviço prestado ao cliente. Pior: de ano para ano, o valor das comissões tem aumentado vertiginosamente, perante a completa passividade do regulador. E já nem as contas-ordenado, que, até há bem pouco tempo, isentavam os clientes destes custos, escapam à mira do comissionamento.

• Desde 2015 que existe legislação a proibir a cobrança de comissões bancárias sem serviços associados. Mas a interpretação do que é um "serviço bancário" foi deixada ao critério dos bancos, que têm feito tábua rasa da lei. É urgente que tanto o legislador como o regulador esclareçam o que entendem por produto e serviço, acautelando os interesses dos cidadãos.

• Continuamos a bater-nos pelo fim das comissões ilegítimas e, por isso, lançámos a petição Comissões Fora, que reuniu, até ao fecho desta edição, mais de 20 mil assinaturas, para levar o tema à discussão na Assembleia da República. Exigimos que os consumidores tenham mecanismos de proteção contra estes aumentos discricionários. É preciso pôr um travão ao comportamento da banca. Exigimos, de uma vez por todas, a expulsão das comissões.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.