Notícia

Reforme-se com meio milhão de euros

Em vez de gastar dinheiro no Euromilhões todas as semanas, multiplique as poupanças subscrevendo um PPR. Não um qualquer, mas as nossas Escolhas Acertadas. Como tempo é dinheiro, quanto mais cedo começar, mais arrecada.

17 de Novembro de 2020 às 10:00

A probabilidade de ganhar o Euromilhões, com uma aposta, é ínfima, minúscula. Mais precisamente 0,0000007 por cento. Ou seja, tem apenas uma hipótese em 139.838.160. As combinações possíveis são tantas que precisaria de 44 anos e quatro meses ininterruptos para preencher todas as chaves! No entanto, como qualquer pessoa que anseia ficar rica, depressa e facilmente, pode estar disposto a gastar, todas as semanas, pelo menos, 5 euros neste jogo de sorte. Se investisse o mesmo dinheiro num plano de poupança-reforma (PPR), o resultado seria bem mais palpável do que as quimeras pelas quais tanto anseia sempre que a chave do Euromilhões é anunciada. Tal como a formiga, que acumula no verão para o inverno, criar um PPR é cada vez mais essencial para garantir o futuro. E, quanto mais cedo, melhor. Não é segredo que a sustentabilidade do sistema de pensões em Portugal será um problema nas próximas décadas e afetará quem atualmente trabalha e faz os descontos para a Segurança Social, na expectativa de ter uma reforma tranquila. Os valores das pensões tendem a diminuir e não a subir, para mal dos nossos pecados. A questão é: em que produtos investir? Neste artigo, encontra soluções bem simples, que não exigem muitos euros por mês.

Porquê um PPR

A poupança para a reforma pode ser feita de muitas formas e com recurso a vários produtos financeiros: PPR, seguros de capitalização, carteiras de fundos de investimento, ações ou imóveis. Os mais populares são os PPR. As razões são múltiplas. Além de exigirem montantes muito baixos (em regra, 20 ou 50 euros), são uma forma simples e diversificada de poupar, pois tanto pode aplicar em ações como em obrigações, como nos dois lados em simultâneo, consoante o tipo. Proporcionam, ainda, benefícios fiscais, quer pelos montantes entregues anualmente, quer no resgate do plano. Por último, há uma grande oferta de PPR no mercado, sob a forma de fundos e seguros, sendo muito fácil transferir um plano para outro. Mas nem tudo são rosas. Estes produtos também têm os seus espinhos, como é o caso das comissões e das fortes restrições de liquidez. Ou seja, só podem ser resgatados nas situações definidas por lei.

Três regras para ser bem-sucedido

Iniciar a poupança o mais cedo possível, fazer entregas regulares e escolher um produto adequado, transferindo para um melhor, sempre que estiver descontente com o desempenho do seu PPR: estas são as três regras principais para fazer do PPR o produto adequado para passar uma boa reforma.

O tempo joga a seu favor, pois, quanto mais distante estiver de se aposentar, mais pode arriscar, utilizando, por exemplo, um PPR com elevada componente de ações e obtendo, assim, um rendimento superior. Sendo disciplinado nas entregas, ainda que sejam de pequeno montante, pode usufruir do efeito de capitalização no longo prazo. Como se diz na gíria, dinheiro gera dinheiro.

Se não está satisfeito com a rentabilidade do seu atual produto ou tem menos predisposição para o risco, pode, e deve, mudar de PPR. Aliás, manter o produto até ao fim pode revelar-se uma estratégia errada, dado que a exposição ao risco deve baixar à medida que se aproxima da idade da reforma. Até aos 57 anos, o ideal é subscrever um fundo PPR que invista nos mercados bolsistas. Tratando-se de uma poupança de longo (ou muito longo) prazo, pode correr algum risco e tirar proveito dos mercados. Apesar de ter mais risco e não garantir o capital, o potencial de rendimento é maior. Ainda que possa haver anos com rentabilidades negativas, devido a desvalorizações das bolsas, terá muito tempo para os compensar com os ganhos obtidos nos bons tempos. Mas, quando estiver a 10 anos ou menos da reforma, deverá precaver-se, transferindo o PPR para um produto sob a forma de seguro, com capital garantido. Desse modo, põe a salvo o capital acumulado ao longo da vida.

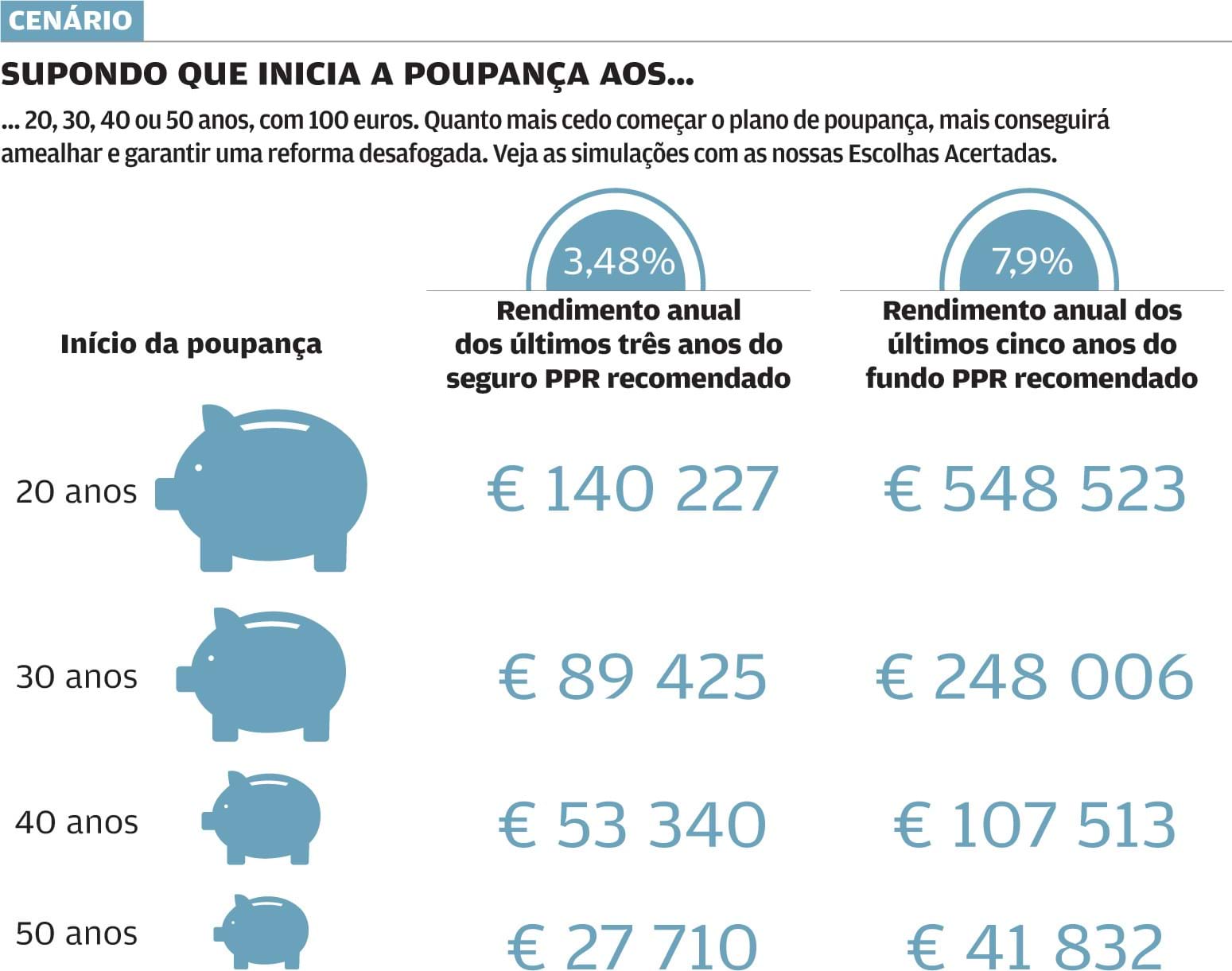

Transformar 100 euros mensais em meio milhão

Muitos aforradores acreditam que basta ter um PPR para assegurar uma boa maquia, mas o rendimento varia de produto para produto, bem como as comissões. Por exemplo, a totalidade dos PPR (fundos e seguros) rendeu, em média, 2,1% ao ano nos últimos três anos. Contudo, mais de metade ficou abaixo desta média. Razão pela qual o ideal é escolher o produto mais rentável e com menos comissões. Deixe a escolha dos produtos por nossa conta. Só precisa mesmo de definir quanto pode poupar por mês, e encarar esta poupança como um investimento no seu futuro. Cinquenta euros é o mínimo aconselhado.

Vamos supor que poupa todos os meses esta quantia e inicia a poupança aos 30 anos, investindo na nossa recomendação de fundos PPR: o Alves Ribeiro PPR, que rendeu 7,9% ao ano nos últimos cinco anos. Vamos supor também que esse rendimento se mantém durante o tempo que falta até atingir a reforma. Amealhará 124 mil euros. Estamos a assumir que nos próximos 37 anos o produto renderá o mesmo do que nos últimos cinco, o que é uma hipótese meramente académica. Os rendimentos passados não são garantia de retornos futuros, mas podem dar uma indicação da estratégia a seguir para multiplicar a poupança.

Se, por exemplo, optasse por depósitos a prazo a uma hipotética taxa bruta de 1%, atualmente a melhor oferta do mercado, conseguiria menos de 27 mil euros. Este é um bom motivo para estar atento aos produtos que escolhe para aplicar as suas poupanças.

Suponha agora que inicia a poupança ainda mais cedo, aos 20 anos, com 100 euros mensais. Tudo somado, ao fim de 47 anos, representa um investimento total de 56.400 euros. Se bem se recorda, a nossa recomendação rendeu 7,9% ao ano, nos últimos cinco. Feitas as contas, são 548.523 euros ao chegar à reforma. Aliciante, não é?

Um mar de produtos à escolha

Atualmente, existem mais de 700 PPR no mercado, sobretudo sob a forma de seguro. Grande parte já não está disponível para novos subscritores, e muitos nem sequer aceitam novas entregas. A Autoridade de Supervisão de Seguros e Fundos de Pensões (ASF) divulga anualmente a lista dos PPR sob a forma de seguro, tanto os que estão em comercialização (23 produtos), como os que os que não estão (677 produtos). Os fundos PPR divulgados pela Associação Portuguesa de Fundos de Investimento, Pensões e Patrimónios (APFIPP) e por nós acompanhados são 62 produtos. Alguns deles, contudo, ainda não têm um histórico de três anos, razão pela qual não os incluímos no comparador (disponível em www.ganhemaisnoppr.pt). Existem outros PPR que escapam às listas oficiais, por serem considerados produtos financeiros complexos. É o caso do PPR da anterior Eurovida, dividido em vários subfundos. À medida que vão aparecendo subscritores e que conseguimos dados relativos a esses produtos, enviados pelas entidades gestoras dos fundos, adicionamo-los ao nosso comparador. As preferências dos portugueses são claramente os PPR sob a forma de seguro, pois geralmente garantem o capital e têm um rendimento mínimo. Os PPR na forma de fundo representam uma pequena parte do mercado e, em regra, não têm o capital garantido.

As nossas Escolhas Acertadas

Na edição mensal de junho, fizemos uma análise mais exaustiva aos PPR sob a forma de fundo e seguro. Desde então, os conselhos não se alteraram. São duas as recomendações de PPR. O fundo Alves Ribeiro PPR não tem garantia de capital e é indicado para quem ainda está longe da reforma. Exige apenas 50 euros de entregas mensais, tendo obtido, em 2019, uma rentabilidade de 15,2%, e de 7,9% ao ano nos últimos cinco. Em 2020, até ao final de setembro, registou uma perda de 5,6%, devido às atribulações causadas pela pandemia. Apesar de não ser um ano favorável, mantemos o conselho, dado que a nossa avaliação e a seleção das Escolhas Acertadas são feitas com base na rentabilidade passada, um indicador da eficiência e da qualidade da gestão. Tratando-se de uma poupança de longo prazo, por vezes décadas, é mais importante a análise de um histórico vasto do que de apenas um ano. Pode subscrever o fundo com condições especiais através do nosso protocolo com o Banco Invest. Está acessível a todos os subscritores das publicações da Deco Proteste e tem condições ainda mais vantajosas para os da Proteste Investe, que beneficiam de um prémio de fidelização anual de 0,2 por cento. Só precisa de abrir conta junto do Banco Invest com um mínimo de mil euros, que será utilizado na íntegra na subscrição deste produto. A conta à ordem está isenta de custos de manutenção, e não existem encargos de subscrição.

Se está próximo da reforma (a 10 anos ou menos) ou não aceita, de todo, correr riscos, preferindo um produto com rendimento mínimo definido anualmente, pode optar por um PPR de capital garantido, ainda que não seja a solução com mais potencial de rendimento. Recomendamos o Lusitania Poupança Reforma PPR, da Lusitania Vida, que exige um mínimo de 20 euros nas entregas mensais. Em 2019, obteve 3 por cento. Nos últimos três anos, a rentabilidade anual foi de 3,48 por cento. À semelhança dos anos anteriores, a taxa mínima garantida em 2020 é de 1,5 por cento. Usufrua do nosso protocolo com a Lusitania Vida, que o isenta de comissões na subscrição ou na aquisição, bem como no resgate antecipado. O prémio de fidelização anual é de 0,1% nos primeiros cinco anos, caso seja subscritor da Proteste Investe, ou de 0,05% para os subscritores das restantes publicações da Deco Proteste.

Testar o PPR

Saber se o seu PPR está a obter um bom desempenho face ao mercado não é tarefa fácil. Para simplificar essa tarefa, criámos um comparador, em www.ganhemaisnoppr.pt, onde pode testar o seu PPR, pô-lo à prova, e verificar se fez uma boa opção ou se poderia ganhar mais, caso tivesse subscrito uma das nossas recomendações. As simulações são baseadas no rendimento passado, obtido nos últimos três anos civis. Como não é possível adivinhar o futuro, o rendimento passado é um indicador do desempenho.

A inércia é um dos principais inimigos dos aforradores que se mantêm anos a fio com produtos inadequados ao seu perfil ou com rendimento muito aquém dos melhores. Se tem um PPR, vá até ao comparador e não hesite em transferi-lo, se ficar desapontado com o desempenho. Veja o exemplo do fundo BBVA Estratégia Capital PPR. Teve um rendimento bastante baixo (-0,8% ao ano, nos últimos três anos). Se tivesse optado pela nossa Escolha Acertada sob a forma de fundo, teria ganho mais 7,9% ao ano. Exemplos como este não faltam.

São centenas de euros perdidos anualmente, por não se fazer a melhor opção. Como se trata de uma poupança de longo prazo, estas centenas transformam-se em milhares de euros ao longo dos anos. O que deixar de ganhar irá, certamente, fazer-lhe falta na altura da reforma. Proteja o seu futuro e não se esqueça de que a probabilidade de ganhar o Euromilhões é a mesma de encontrar uma agulha num palheiro.

Simulador WWW.GANHEMAISNOPPR.PT

Como usar o nosso comparador

Já tem um PPR

1 - Selecione a entidade gestora ou comercializadora.

2 - Escolha o nome do produto. Se não estiver na lista, indique-o, assim como a entidade que o comercializa.

3 - Simule. Irá descobrir quanto o seu PPR rende a menos (ou a mais) do que as nossas Escolhas Acertadas, ou seja, a diferença anual média em termos percentuais. Se a diferença for neutra, provavelmente, já tem a nossa recomendação. Sendo positiva, significa que a nossa recomendação rende mais. Há interesse em transferir, mas veja se o produto está de acordo com o seu perfil de risco.

4 - Se pretende transferir o PPR para a nossa Escolha Acertada, basta abrir conta online ou presencialmente no Banco Invest. Para facilitar o trabalho, pode facultar-nos o seu e-mail. Enviamos-lhe a instrução de transferência que deverá preencher e entregar no Banco Invest, juntamente com os documentos referentes ao processo de abertura de conta.

Não tem nenhum PPR

1- Indique a sua idade atual e quanto pretende entregar mensalmente.

2 - Escolha o tipo de PPR que prefere: fundo PPR sem capital garantido ou seguro PPR com capital garantido. Caso lhe faltem mais de 10 anos para se reformar, escolha um PPR com risco. Se está a 10 anos ou menos desse momento, prefira um PPR sob a forma de seguro com capital garantido.

3 - Simule e descubra o montante que pode acumular quando atingir a idade da reforma. O cálculo da simulação tem por base a rentabilidade deste fundo PPR nos últimos cinco anos. Tomamos os rendimentos passados como indicadores de eficiência, mas é importante sublinhar que se trata de um cenário hipotético, pois o rendimento do passado não é garantia de rendimento no futuro.

4 - Se quiser subscrever a nossa Escolha Acertada (Lusitania Vida ou Alves Ribeiro PPR), será direcionado para o site da entidade.

Porquê um PPR

Três regras para ser bem-sucedido

Iniciar a poupança o mais cedo possível, fazer entregas regulares e escolher um produto adequado, transferindo para um melhor, sempre que estiver descontente com o desempenho do seu PPR: estas são as três regras principais para fazer do PPR o produto adequado para passar uma boa reforma.

O tempo joga a seu favor, pois, quanto mais distante estiver de se aposentar, mais pode arriscar, utilizando, por exemplo, um PPR com elevada componente de ações e obtendo, assim, um rendimento superior. Sendo disciplinado nas entregas, ainda que sejam de pequeno montante, pode usufruir do efeito de capitalização no longo prazo. Como se diz na gíria, dinheiro gera dinheiro.

Se não está satisfeito com a rentabilidade do seu atual produto ou tem menos predisposição para o risco, pode, e deve, mudar de PPR. Aliás, manter o produto até ao fim pode revelar-se uma estratégia errada, dado que a exposição ao risco deve baixar à medida que se aproxima da idade da reforma. Até aos 57 anos, o ideal é subscrever um fundo PPR que invista nos mercados bolsistas. Tratando-se de uma poupança de longo (ou muito longo) prazo, pode correr algum risco e tirar proveito dos mercados. Apesar de ter mais risco e não garantir o capital, o potencial de rendimento é maior. Ainda que possa haver anos com rentabilidades negativas, devido a desvalorizações das bolsas, terá muito tempo para os compensar com os ganhos obtidos nos bons tempos. Mas, quando estiver a 10 anos ou menos da reforma, deverá precaver-se, transferindo o PPR para um produto sob a forma de seguro, com capital garantido. Desse modo, põe a salvo o capital acumulado ao longo da vida.

Transformar 100 euros mensais em meio milhão

Muitos aforradores acreditam que basta ter um PPR para assegurar uma boa maquia, mas o rendimento varia de produto para produto, bem como as comissões. Por exemplo, a totalidade dos PPR (fundos e seguros) rendeu, em média, 2,1% ao ano nos últimos três anos. Contudo, mais de metade ficou abaixo desta média. Razão pela qual o ideal é escolher o produto mais rentável e com menos comissões. Deixe a escolha dos produtos por nossa conta. Só precisa mesmo de definir quanto pode poupar por mês, e encarar esta poupança como um investimento no seu futuro. Cinquenta euros é o mínimo aconselhado.

Se já tem um PPR, use o comparador em www.ganhemaisnoppr.pt e descubra quanto pode estar a perder por não subscrever as nossas Escolhas Acertadas. Ainda está a tempo de mudar. Nós ajudamos na transferência.

Vamos supor que poupa todos os meses esta quantia e inicia a poupança aos 30 anos, investindo na nossa recomendação de fundos PPR: o Alves Ribeiro PPR, que rendeu 7,9% ao ano nos últimos cinco anos. Vamos supor também que esse rendimento se mantém durante o tempo que falta até atingir a reforma. Amealhará 124 mil euros. Estamos a assumir que nos próximos 37 anos o produto renderá o mesmo do que nos últimos cinco, o que é uma hipótese meramente académica. Os rendimentos passados não são garantia de retornos futuros, mas podem dar uma indicação da estratégia a seguir para multiplicar a poupança.

Se, por exemplo, optasse por depósitos a prazo a uma hipotética taxa bruta de 1%, atualmente a melhor oferta do mercado, conseguiria menos de 27 mil euros. Este é um bom motivo para estar atento aos produtos que escolhe para aplicar as suas poupanças.

Suponha agora que inicia a poupança ainda mais cedo, aos 20 anos, com 100 euros mensais. Tudo somado, ao fim de 47 anos, representa um investimento total de 56.400 euros. Se bem se recorda, a nossa recomendação rendeu 7,9% ao ano, nos últimos cinco. Feitas as contas, são 548.523 euros ao chegar à reforma. Aliciante, não é?

Um mar de produtos à escolha

Atualmente, existem mais de 700 PPR no mercado, sobretudo sob a forma de seguro. Grande parte já não está disponível para novos subscritores, e muitos nem sequer aceitam novas entregas. A Autoridade de Supervisão de Seguros e Fundos de Pensões (ASF) divulga anualmente a lista dos PPR sob a forma de seguro, tanto os que estão em comercialização (23 produtos), como os que os que não estão (677 produtos). Os fundos PPR divulgados pela Associação Portuguesa de Fundos de Investimento, Pensões e Patrimónios (APFIPP) e por nós acompanhados são 62 produtos. Alguns deles, contudo, ainda não têm um histórico de três anos, razão pela qual não os incluímos no comparador (disponível em www.ganhemaisnoppr.pt). Existem outros PPR que escapam às listas oficiais, por serem considerados produtos financeiros complexos. É o caso do PPR da anterior Eurovida, dividido em vários subfundos. À medida que vão aparecendo subscritores e que conseguimos dados relativos a esses produtos, enviados pelas entidades gestoras dos fundos, adicionamo-los ao nosso comparador. As preferências dos portugueses são claramente os PPR sob a forma de seguro, pois geralmente garantem o capital e têm um rendimento mínimo. Os PPR na forma de fundo representam uma pequena parte do mercado e, em regra, não têm o capital garantido.

As nossas Escolhas Acertadas

Na edição mensal de junho, fizemos uma análise mais exaustiva aos PPR sob a forma de fundo e seguro. Desde então, os conselhos não se alteraram. São duas as recomendações de PPR. O fundo Alves Ribeiro PPR não tem garantia de capital e é indicado para quem ainda está longe da reforma. Exige apenas 50 euros de entregas mensais, tendo obtido, em 2019, uma rentabilidade de 15,2%, e de 7,9% ao ano nos últimos cinco. Em 2020, até ao final de setembro, registou uma perda de 5,6%, devido às atribulações causadas pela pandemia. Apesar de não ser um ano favorável, mantemos o conselho, dado que a nossa avaliação e a seleção das Escolhas Acertadas são feitas com base na rentabilidade passada, um indicador da eficiência e da qualidade da gestão. Tratando-se de uma poupança de longo prazo, por vezes décadas, é mais importante a análise de um histórico vasto do que de apenas um ano. Pode subscrever o fundo com condições especiais através do nosso protocolo com o Banco Invest. Está acessível a todos os subscritores das publicações da Deco Proteste e tem condições ainda mais vantajosas para os da Proteste Investe, que beneficiam de um prémio de fidelização anual de 0,2 por cento. Só precisa de abrir conta junto do Banco Invest com um mínimo de mil euros, que será utilizado na íntegra na subscrição deste produto. A conta à ordem está isenta de custos de manutenção, e não existem encargos de subscrição.

Se está próximo da reforma (a 10 anos ou menos) ou não aceita, de todo, correr riscos, preferindo um produto com rendimento mínimo definido anualmente, pode optar por um PPR de capital garantido, ainda que não seja a solução com mais potencial de rendimento. Recomendamos o Lusitania Poupança Reforma PPR, da Lusitania Vida, que exige um mínimo de 20 euros nas entregas mensais. Em 2019, obteve 3 por cento. Nos últimos três anos, a rentabilidade anual foi de 3,48 por cento. À semelhança dos anos anteriores, a taxa mínima garantida em 2020 é de 1,5 por cento. Usufrua do nosso protocolo com a Lusitania Vida, que o isenta de comissões na subscrição ou na aquisição, bem como no resgate antecipado. O prémio de fidelização anual é de 0,1% nos primeiros cinco anos, caso seja subscritor da Proteste Investe, ou de 0,05% para os subscritores das restantes publicações da Deco Proteste.

Testar o PPR

Saber se o seu PPR está a obter um bom desempenho face ao mercado não é tarefa fácil. Para simplificar essa tarefa, criámos um comparador, em www.ganhemaisnoppr.pt, onde pode testar o seu PPR, pô-lo à prova, e verificar se fez uma boa opção ou se poderia ganhar mais, caso tivesse subscrito uma das nossas recomendações. As simulações são baseadas no rendimento passado, obtido nos últimos três anos civis. Como não é possível adivinhar o futuro, o rendimento passado é um indicador do desempenho.

A inércia é um dos principais inimigos dos aforradores que se mantêm anos a fio com produtos inadequados ao seu perfil ou com rendimento muito aquém dos melhores. Se tem um PPR, vá até ao comparador e não hesite em transferi-lo, se ficar desapontado com o desempenho. Veja o exemplo do fundo BBVA Estratégia Capital PPR. Teve um rendimento bastante baixo (-0,8% ao ano, nos últimos três anos). Se tivesse optado pela nossa Escolha Acertada sob a forma de fundo, teria ganho mais 7,9% ao ano. Exemplos como este não faltam.

São centenas de euros perdidos anualmente, por não se fazer a melhor opção. Como se trata de uma poupança de longo prazo, estas centenas transformam-se em milhares de euros ao longo dos anos. O que deixar de ganhar irá, certamente, fazer-lhe falta na altura da reforma. Proteja o seu futuro e não se esqueça de que a probabilidade de ganhar o Euromilhões é a mesma de encontrar uma agulha num palheiro.

Simulador WWW.GANHEMAISNOPPR.PT

Como usar o nosso comparador

Já tem um PPR

1 - Selecione a entidade gestora ou comercializadora.

2 - Escolha o nome do produto. Se não estiver na lista, indique-o, assim como a entidade que o comercializa.

3 - Simule. Irá descobrir quanto o seu PPR rende a menos (ou a mais) do que as nossas Escolhas Acertadas, ou seja, a diferença anual média em termos percentuais. Se a diferença for neutra, provavelmente, já tem a nossa recomendação. Sendo positiva, significa que a nossa recomendação rende mais. Há interesse em transferir, mas veja se o produto está de acordo com o seu perfil de risco.

4 - Se pretende transferir o PPR para a nossa Escolha Acertada, basta abrir conta online ou presencialmente no Banco Invest. Para facilitar o trabalho, pode facultar-nos o seu e-mail. Enviamos-lhe a instrução de transferência que deverá preencher e entregar no Banco Invest, juntamente com os documentos referentes ao processo de abertura de conta.

Não tem nenhum PPR

1- Indique a sua idade atual e quanto pretende entregar mensalmente.

2 - Escolha o tipo de PPR que prefere: fundo PPR sem capital garantido ou seguro PPR com capital garantido. Caso lhe faltem mais de 10 anos para se reformar, escolha um PPR com risco. Se está a 10 anos ou menos desse momento, prefira um PPR sob a forma de seguro com capital garantido.

3 - Simule e descubra o montante que pode acumular quando atingir a idade da reforma. O cálculo da simulação tem por base a rentabilidade deste fundo PPR nos últimos cinco anos. Tomamos os rendimentos passados como indicadores de eficiência, mas é importante sublinhar que se trata de um cenário hipotético, pois o rendimento do passado não é garantia de rendimento no futuro.

4 - Se quiser subscrever a nossa Escolha Acertada (Lusitania Vida ou Alves Ribeiro PPR), será direcionado para o site da entidade.