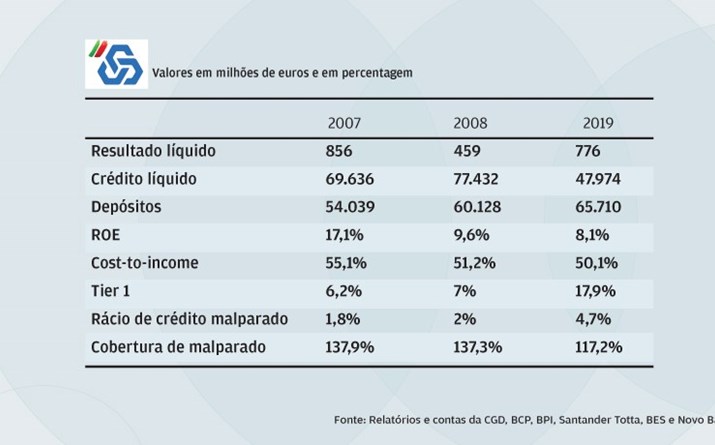

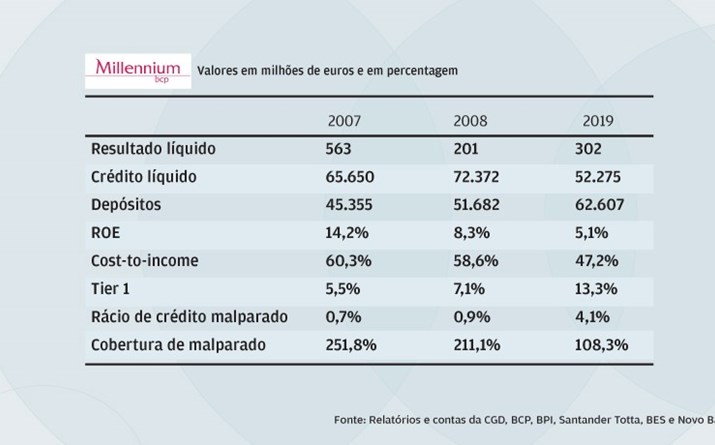

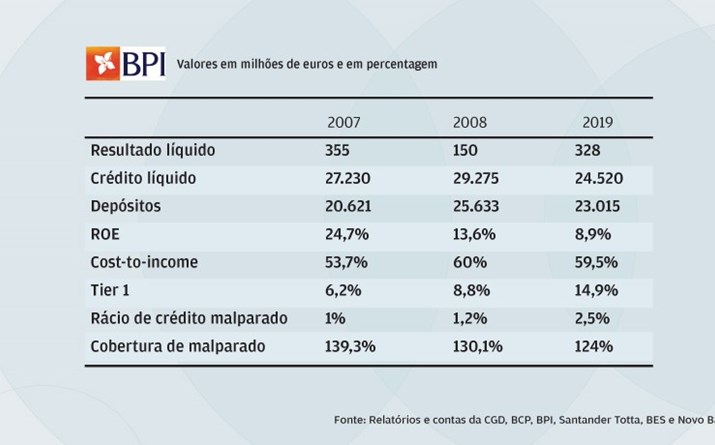

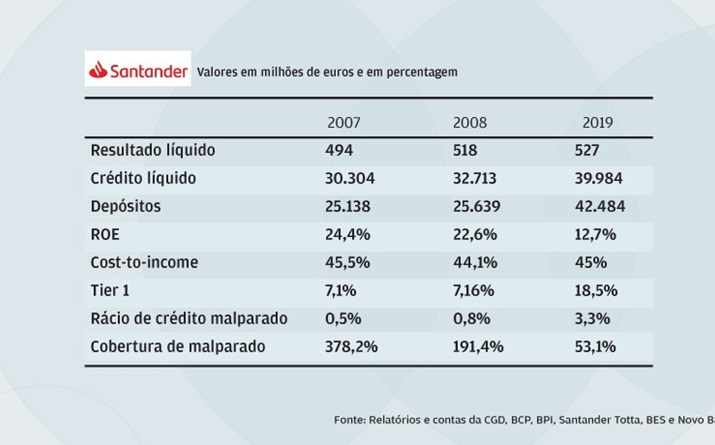

Notícia

Como os bancos portugueses melhoraram os resultados em 10 gráficos

O BPI, o BCP e o Novo Banco assistiram a um crescimento da margem financeira no ano passado. Uma evolução positiva que se deveu sobretudo ao aumento do volume de crédito e que se registou apesar do cenário de baixas taxas de juro.

Recursos crescem...

... e crédito também

Rácio sobe no Novo Banco e BPI

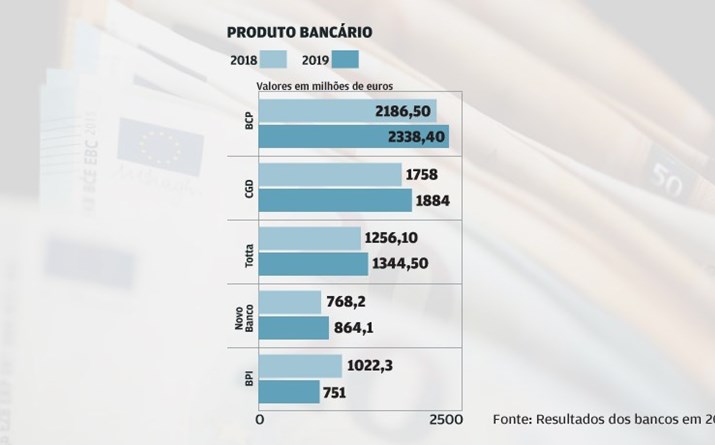

Produto bancário a melhorar

Juros não travam margem

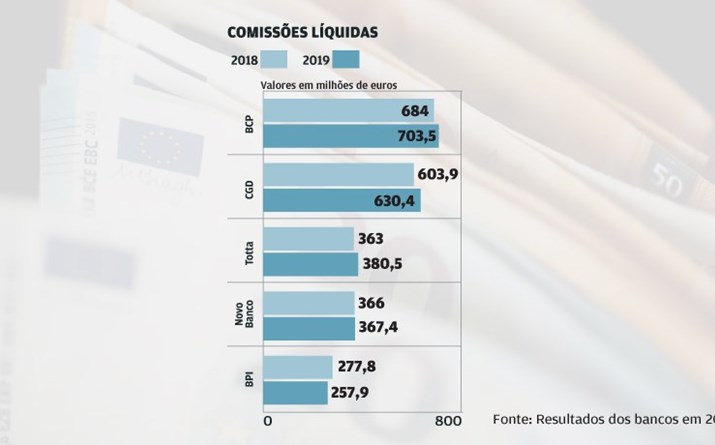

Comissões mantêm subida

Custos aumentam

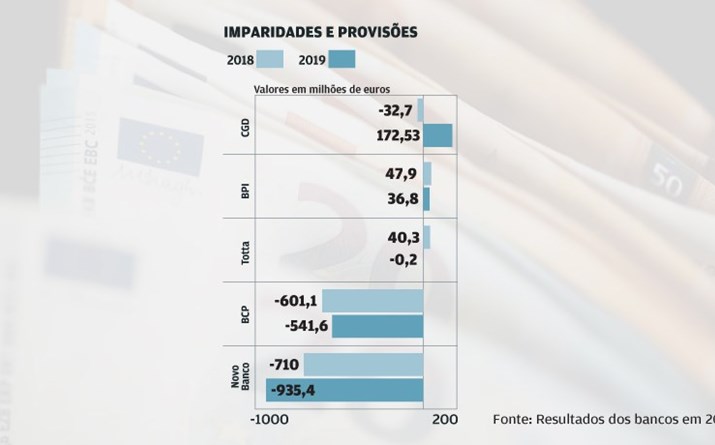

Reversão de imparidades

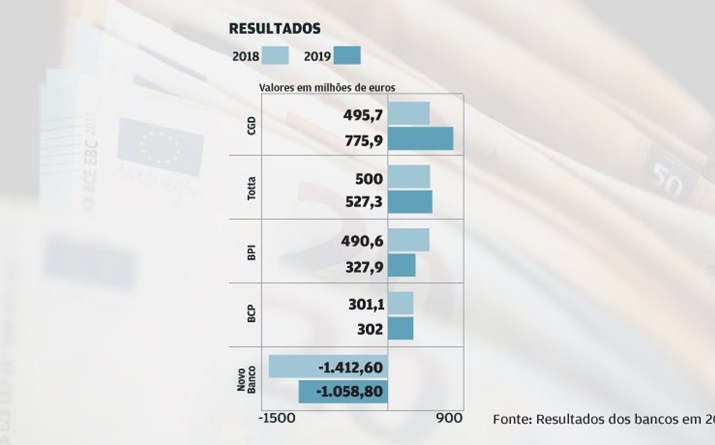

Resultados ainda limitados pelo NB

Bancos reforçam rácio de capital

As baixas taxas de juro têm levado os bancos nacionais a alertarem para o impacto deste cenário na margem financeira. Mas os receios não se materializaram no ano passado para a maioria das instituições financeiras. A margem cresceu com a ajuda de um aumento do volume de crédito, num período marcado por uma melhoria dos resultados, assim como pelo reforço dos rácios de capital.

"Vamos ver uma banca europeia com muito menos rentabilidade", antecipou Pedro Castro e Almeida, CEO do Santander Totta, no ano passado. "É muito difícil que os bancos continuem a aumentar a margem financeira com taxas negativas durante mais tempo", alertou, por outro lado, Pablo Forero, presidente executivo do BPI. Ainda assim, entre os cinco maiores bancos nacionais - CGD, BCP, BPI, Totta e Novo Banco - a margem financeira cresceu perto de 4% em 2019, em comparação com o período homólogo, de acordo com as contas do Negócios, com base nos resultados apresentados pelas instituições financeiras. As comissões líquidas também subiram 2%.

O crescimento da margem total contou com o contributo positivo do banco liderado por Pablo Forero: aumentou 3,2% face ao mesmo período do ano anterior, "apoiada pelo crescimento da carteira de crédito total", conforme explicou o BPI nas contas anuais, num período em que o crédito bruto cresceu mais de 4%.

CGD tem vindo a subir lucros

BCP corta custos e malparado

BPI é o que tem menos malparado

Santander mantém-se estável

BES ainda pesa no Novo banco

BCP e Novo Banco puxam pela margem financeira

Já o BCP registou um aumento da margem financeira de quase 9% em 2019, numa evolução que foi sobretudo determinada pela atividade internacional, nomeadamente pela subsidiária polaca. O crescimento da margem financeira na Polónia "resultou, por um lado, do forte crescimento orgânico e, por outro, da integração do negócio comercial do EuroBank", explicou o banco liderado por Miguel Maya.

Totta e CGD não escapam à pressão dos juros

O crescimento da margem não se registou, no entanto, em todos os bancos. Foi o caso do Santander Totta. O banco revelou uma descida de 1,2%, "refletindo o atual contexto económico e competitivo, caracterizado por uma elevada pressão concorrencial sobre os preços, num quadro de baixas taxas de juro e de procura moderada de crédito".

Na CGD, a queda foi ainda mais expressiva: menos 3% em comparação com o ano anterior. O banco público apontou igualmente para as taxas de juro baixas e para os "elevados reembolsos antecipados de crédito por parte de entidades públicas".

No total dos bancos, o crédito bruto cresceu 0,7% para um volume de 194 mil milhões, enquanto os depósitos registaram um aumento de perto de 5% para 212 mil milhões de euros no período em análise.

Melhoria nos resultados líquidos

O crescimento da margem financeira foi registado num período em que houve também uma melhoria dos resultados. Estes cresceram 133% em comparação com 2018, para 874 milhões de euros no total dos cinco bancos, com a Caixa a contribuir com um aumento de 57%.

Os lucros podiam ter sido mais elevados se não fosse o impacto negativo do Novo Banco: o banco liderado por António Ramalho continuou a ser o único no vermelho, com um prejuízo de 1.058,8 milhões de euros. Sem este banco, os lucros do setor teriam sido de 1.933 milhões, o que traduziria num crescimento de 8% em comparação com o período homólogo.

Já a instituição liderada por Pablo Forero foi a única a registar uma quebra: o resultado recuou mais de 30% devido, explicou o BPI, a impactos positivos não recorrentes verificados há dois anos e que não se repetiram no ano passado. A instituição financeira foi também a única a registar uma descida do rácio de capital CET1: passou de 13,8% para 13,4% em 2019.