Notícia

Novo lay-off: desconto na TSU ainda é menor do que se previa

As empresas que aderirem ao novo lay-off, o chamado “apoio à retoma progressiva” só terão isenção de TSU sobre a compensação retributiva, tendo de pagar contribuições sobre o salário relativo às horas trabalhadas.

O desconto ou a isenção na TSU a aplicar às empresas que adiram ao novo lay-off a partir de agosto, o chamado "apoio extraordinário à retoma progressiva", é mais limitado do que no lay-off simplificado, e bastante menos abrangente do que se poderia pensar.

Isto porque no âmbito do Programa de Estabilização Económica e Social e da resolução que lhe deu origem, publicada no início de junho, foi genericamente referida a possibilidade de isenção ou de desconto de 50%, em função do mês de aplicação e da dimensão da empresa e em relação aos trabalhadores abrangidos. Era também isso que previam os documentos apresentados em julho em concertação social.

Explica o diploma que o empregador que beneficia deste apoio "tem direito à isenção ou dispensa parcial do pagamento de contribuições a seu cargo relativas aos trabalhadores abrangidos, calculadas sobre o valor da compensação retributiva".

Só depois se explica que no caso das microempresas, pequenas e médias empresas haverá isenção total nos meses de agosto e setembro e desconto de 50% entre outubro e dezembro. Já as grandes empresas (com 250 ou mais trabalhadores) terão um desconto de 50% até setembro e a partir de outubro terão de pagar as contribuições na íntegra.

A ideia de que os descontos na TSU só incidem sobre a compensação (e não sobre o salário relativo às horas trabalhadas), que não estava clara até ao momento, é aliás confirmada num documento atualizado esta semana pelo Governo.

Lay-off só apoia reduções de horário

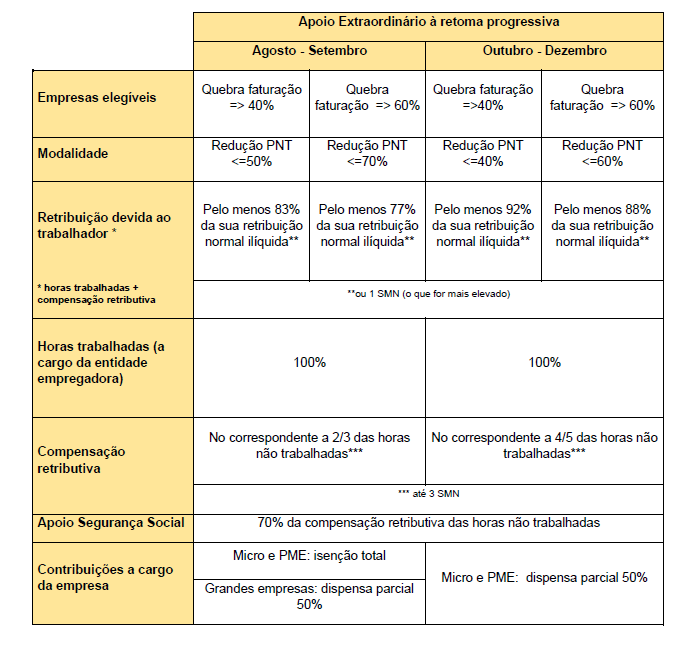

Recorde-se que em causa está uma medida que só permite a modalidade de redução de horário, que varia entre um máximo de 40% ou de 70%, consoante o mês de aplicação e a quebra de faturação das empresas, como se pode ler no quadro em baixo.

Esta nova modalidade atenua os cortes salariais e tem mais custos para o empregador, não apenas porque a empresa assume o custo das horas trabalhadas, e por causa das obrigações a nível do pagamento da TSU, mas também porque a empresa estará obrigada a assegurar 30% de uma compensação destinada a assegurar que o trabalhador recebe, além das horas trabalhadas, o equivalente a dois terços da sua "retribuição normal ilíquida" (entre agosto e setembro) e a quatro quintos desse valor (entre outubro e dezembro).

No entanto, para essa "retribuição normal ilíquida" e para o cálculo da compensação, que tal como no lay-off simplificado terá de assegurar um montante mínimo de 635 euros e máximo de 1.905 euros, não contam todas as componentes salariais que são alvo de descontos para a Segurança Social, mas apenas algumas: a retribuição base, os prémios mensais, os subsídios regulares mensais, incluindo por turnos ou o trabalho noturno.

Cada uma destas componentes considera-se regular quando tenham sido paga em pelo menos 10 meses do ano terminado em fevereiro de 2020.

O subsídio de refeição só será considerado quando fizer parte da retribuição, o que não é a regra.

O diploma confirma que as empresas com uma quebra de faturação superior a 75% terão direito a um apoio adicional correspondente a 35% da retribuição normal ilíquida pelas horas trabalhadas. Terão no entanto que assegurar os restantes 65%, bem como uma parte da compensação.