Notícia

A tributação separada dos casais compensa?

A Comissão de Reforma do IRS propõe que a regra passe a ser a entrega em separado da declaração de rendimentos. Veja aqui em que casos compensa continuar a entregar em conjunto.

20 de Julho de 2014 às 23:27

A Comissão de Reforma do IRS propõe que a regra passe a ser a tributação separada dos casais, mas admite que estes possam continuar a optar pela tributação conjunta, uma opção que deverá ser feita anualmente. E há casos em que isso poderá ser, de facto, mais favorável, caso de agregados em que um dos cônjuges ganha muito mais do que o outro ou mesmo quando só um dos dois tem rendimentos. Para casais em que ambos têm rendimentos anuais idênticos, será praticamente indiferente.

Veja aqui algumas simulações para dois tipos diferentes de rendimentos do casal.

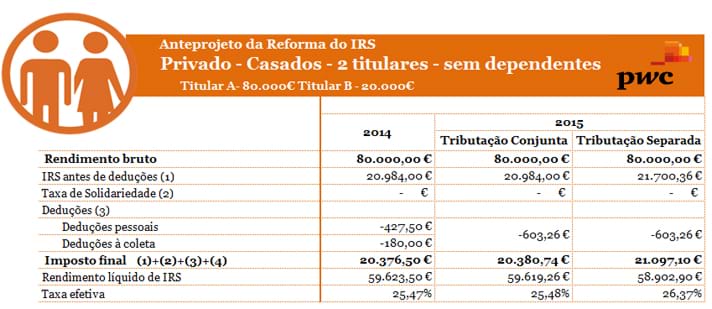

Simulação 1

Rendimentos anuais de 80.000 para um dos cônjuges e de 20.000 euros para o outro.

(a) Assumimos a dedução pessoal do cenário com compensação parcial de perda de receita decorrente da introdução do coeficiente familiar.

Se fosse assumido um cenário com compensação integral da perda da receita, o valor de rendimento líquido referido no quadro sofreria uma redução de 58,62 Euros.

(b) Cálculos não incluem sobretaxa.

(c) Assumimos que em 2014 o contribuinte tem direito a uma dedução de 180 Euros (90 Euros por elemento do agregado).

(d) Assumimos que os dependentes têm idade superior a 3 anos.

(e) Em 2015, o imposto final na tributação separada corresponde à soma do imposto apurado para cada um dos titulares de rendimento.

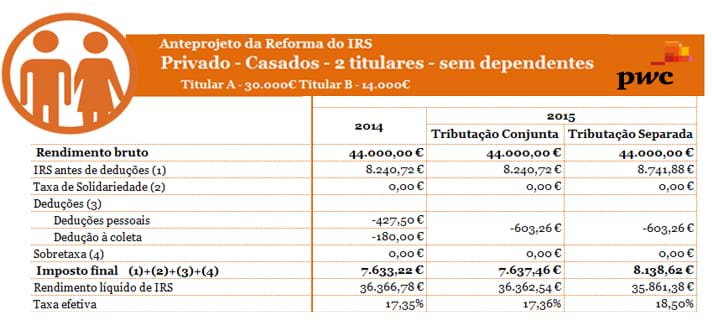

Simulação 2

Rendimentos anuais de 30.000 para um dos cônjuges e de 14.000 euros para o outro.

(a) Assumimos a dedução pessoal do cenário com compensação parcial de perda de receita decorrente da introdução do coeficiente familiar.

Se fosse assumido um cenário com compensação integral da perda da receita, o valor de rendimento líquido referido no quadro sofreria uma redução de 58,62 Euros.

(b) Cálculos não incluem sobretaxa.

(c) Assumimos que em 2014 o contribuinte tem direito a uma dedução de 180 Euros (90 Euros por elemento do agregado).

(d) Assumimos que os dependentes têm idade superior a 3 anos.

(e) Em 2015, o imposto final na tributação separada corresponde à soma do imposto apurado para cada um dos titulares de rendimento.