- Partilhar artigo

- ...

As alterações no sistema de pensões são um dos factores apontado para explicar o crescimento de 90% na produção de seguros PPR.

Dezembro é tradicionalmente o mês em que mais se apela ao consumo mas é também uma época em que se alerta para a poupança através dos PPR. E este tem-se tornado num produto estrela da indústria seguradora. Até Outubro de 2014 a produção acumulada dos PPR no âmbito segurador atingiu quase os 2.000 milhões de euros, o que se traduz num aumento de cerca de 90% em relação ao período homólogo de 2013, enquanto a taxa de crescimento dos produtos de capitalização é de "apenas 6%" como salienta João Gama, director de marketing da Mapfre Portugal.

Com base nestes números, como refere Paulo Ferreira, director Vida e Saúde da Liberty Seguros, "constatamos que o peso dos PPR no negócio segurador Vida é cerca de 23%, enquanto no negócio segurador global (Vida e Não Vida) já representa quase 17%. Trata-se de facto de um peso muito significativo que revela a importância crescente deste instrumento de poupança para a reforma".

Paulo Ferreira, director vida e saúde da Liberty Seguros, inventaria alguns dos factores que fazem o sucesso deste produto financeiro, como por exemplo, "a crescente confiança dos consumidores nas soluções seguradoras por via dos recentes acontecimentos na área bancária" para além dos comumente referidos como a rentabilidade média anual atractiva, a tributação fiscal à saída (sobre o rendimento de capitais) muito favorável, caso o reembolso ocorra em condições legais normais e benefícios fiscais (à entrada), "embora fosse justo e adequado um limite superior", enfatiza.

Paulo Ferreira, director vida e saúde da Liberty Seguros, inventaria alguns dos factores que fazem o sucesso deste produto financeiro, como por exemplo, "a crescente confiança dos consumidores nas soluções seguradoras por via dos recentes acontecimentos na área bancária" para além dos comumente referidos como a rentabilidade média anual atractiva, a tributação fiscal à saída (sobre o rendimento de capitais) muito favorável, caso o reembolso ocorra em condições legais normais e benefícios fiscais (à entrada), "embora fosse justo e adequado um limite superior", enfatiza.

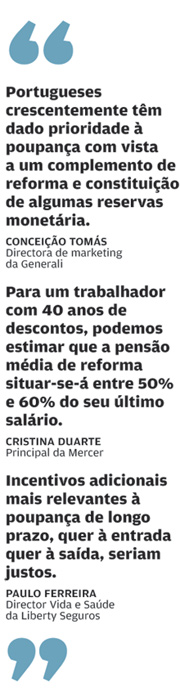

A crise económica também deu o seu contributo, como assinala Conceição Tomás, directora de marketing da Generali, pois "alterou os hábitos de consumo dos Portugueses que crescentemente têm dado prioridade à poupança e ao aforro com vista a um complemento de reforma e constituição de algumas reservas monetárias para fazer face aos imprevistos, que são mais percepcionados neste momento".

As alterações no sistema de segurança social é um dos factores para o sucesso na subscrição de PPR. Como refere Cristina Duarte, principal da Mercer, "para um trabalhador com 40 anos de descontos, podemos estimar que a pensão média de reforma situar-se-á entre 50% e 60% do seu último salário, sendo este valor mais baixo para carreiras salariais com fortes crescimentos ao longo da vida activa". No entanto, a técnica da Mercer não deixa de observar que "actualmente a pensão de reforma da Segurança Social tem uma fórmula complexa de cálculo e a mesma depende do número de anos de descontos e da totalidade da carreira contributiva (salários sob os quais se efectuaram descontos ao longo da carreira contributiva)". Apesar das dificuldades, por exemplo a Generali desenvolveu um simulador para cálculo de complementos de reforma sob a modalidade de rendas vitalícias, para colmatar os défices entre o valor do último salário e o da reforma. Segundo Conceição Tomás, "este simulador encontra-se disponível junto dos nossos mediadores e em breve também estará disponível para o público em geral".

Existe uma falta de incentivo à poupança de longo prazo, a mais de oito anos, o que para João Gama, até poderia incentivar ainda mais a subscrição de PPR. Contudo para Paulo Ferreira, os "incentivos adicionais mais relevantes à poupança de longo prazo, quer à entrada (no momento da subscrição) quer à saída (no momento do reembolso) seriam justos, adequados e poderiam ainda contribuir para o reforço do nível de poupança dos portugueses, o que na fase actual, devido à fragilidade dos sistemas sociais públicos, poderia ter um impacto moralizador e dinamizador adicional".

__________________________________

Empresas com poucos PPR

As empresas utilizam pouco os PPR como instrumentos nas suas políticas de compensação e benefícios. Cristina Duarte, principal da Mercer, vê vantagens na subscrição deste tipo de produtos para os colaboradores das empresas. Considera que, além de canalizar poupança para a reforma, "as contribuições para este tipo de produtos de poupança reforma não são alvo de incidência de contribuições para a Segurança Social e, se atribuídos de forma genérica e não discricionária, o investimento de um euro neste produto traduz-se em um euro de benefício". No entanto, como assinala Paulo Ferreira da Liberty, "seguros novos nesta área têm sido residuais e apenas subscritos por grandes empresas, com particular destaque, para algumas multinacionais" e tem-se notado um decréscimo significativo.

__________________________________

Os PPR em números

Em 2013 a produção total com contratos de seguros do tipo PPR (seguro directo) ascendeu a 1.544 milhões de euros (correspondendo a cerca de 2 milhões de pessoas seguras), mais 39% do que em 2012, quando a produção total atingiu os 1.112 milhões de euros. Em 2014, o valor, até Outubro, é de quase 2.000 milhões de euros, mais do que todo o ano de 2013. Relativamente aos activos sob gestão e respectivas quotas de mercado, nas 3 tipologias apresentadas, a sua distribuição em 2012 (última informação pública disponível) era: PPR financiados por seguros de vida, 12.069 milhões de euros (90% de quota de mercado); PPR financiados por fundos de investimento, 980 milhões de euros (7% de quota de mercado); PPR financiados por fundos de pensões, 356 milhões de euros (3% de quota de mercado). Estes em 2013 ascendiam a 367 milhões de euros, mais 3% do que em 2012.

A explicação para o domínio da primeira tipologia reside, segundo Cristina Duarte, principal da Mercer, na "concessão de garantias de capital e de rendibilidade mínima, uma característica fundamental dos seguros não ligados, face às restantes tipologias em que o risco de investimento recai geralmente sobre os respectivos subscritores".

__________________________________

Como escolher um PPR

A pergunta inicial é: "quanto vou precisar quando me reformar, tendo em conta o valor previsível da pensão da segurança social". Depois tem de definir o tipo de produtos que prefere para as suas poupanças. Se for um PPR, em primeiro lugar tem que determinar que tipo de PPR corresponde ao seu perfil de investidor e aos seus objectivos pois existem quatro tipos que correspondem a diferentes tipos de perfis de investidores.

Há desde o PPR com taxa garantida (mais garantias e potencial de rentabilidade limitado) ao PPR com capital garantido (menos garantias e potencial de rentabilidade ainda relativamente limitado). Encontra também PPR ligados a unidades de participação com uma componente acção inferior a 40% (potencial de valorização e mais riscos) ou com uma componente de acções entre 40% e 55% (maior potencial de rendibilidade a longo prazo).

No entanto, segundo Paulo Vida, da Liberty, "tratando-se de um produto de poupança na óptica do longo prazo (para a reforma), e sendo de todo inconveniente surpresas desagradáveis nesse momento da verdade, a maior parte dos clientes opta por produtos mais seguros, mesmo que a expectativa de rentabilidade seja um pouco inferior, e revela um perfil de investidor prudente com alguma aversão a risco financeiro elevado".

No entanto, segundo Paulo Vida, da Liberty, "tratando-se de um produto de poupança na óptica do longo prazo (para a reforma), e sendo de todo inconveniente surpresas desagradáveis nesse momento da verdade, a maior parte dos clientes opta por produtos mais seguros, mesmo que a expectativa de rentabilidade seja um pouco inferior, e revela um perfil de investidor prudente com alguma aversão a risco financeiro elevado".

Este tipo de produtos implica custos como o custo de subscrição (o que se paga para ter um PPR), custos de gestão anual (o que se paga à gestora do produto), custo de transferência (quanto se paga para transferir o PPR para outra sociedade gestora, que é de 0% para os PPR sem garantia de capital e de rendibilidade e em 0,5% para os restantes casos).

Ainda que rendibilidades passadas não garantam as futuras, é importante ter informação sobre a rendibilidade no longo prazo e saber se foram acima da taxa de inflação média. O "portal do consumidor de seguros e fundos de pensões" fornece informações e comparações sobre as comissões e rendibilidades dos seguros PPR.

Em 2013, segundo o ISP (Autoridade de Supervisão de Seguros e Fundos de Pensões), foram apresentadas 134 reclamações relacionadas com PPR/E, mais 10,7% do que no ano anterior, mas que representam apenas 1,7% do total de reclamações.