- Partilhar artigo

- ...

A criação de novos seguros obrigatórios, como os seguros de rendas, seguros de riscos sísmicos/alterações climáticos, "tem o potencial de contribuir para o crescimento do ramo não vida, uma vez que a experiência tem demonstrado que o consumidor ainda não valoriza convenientemente a contratação dos seguros ditos voluntários", afirma Nuno Luís Sapateiro.

"Estes novos riscos são uma oportunidade para o sector segurador, mas principalmente para os seus beneficiários, que são os clientes", considera Santi Cianci. "No entanto, para que o mercado consiga ter uma oferta nesta área adequada aos riscos é necessário enquadramentos regulamentares e a cooperação entre o sector e o Estado, a exemplo do que acontece em vários países na Europa".

O advogado da PLMJ alerta, no entanto, para que o foco não se concentre na produção. "Tem que existir uma preocupação com a rentabilidade dos produtos, ou seja, a tarifação destes produtos tem que estar devidamente sustentada sob pena de se colocar em causa a sua exploração".

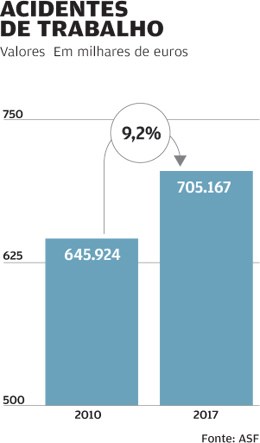

Relembra que os ramos de acidentes de trabalho e responsabilidade civil automóvel são dois exemplos de seguros com elevada produção, devido à sua obrigatoriedade legal, mas que continuam a apresentar baixos níveis de rentabilidade.

Para José António de Sousa, contudo, o futuro não passa pela imposição de novos seguros obrigatórios. Na sua opinião, é a evolução do mercado e da economia que vão gerar "novas necessidades de cobertura", para as quais o mercado segurador "pode responder com novos produtos ajustados às necessidades e expectativas dos consumidores".

Dez mais, todas internacionais

Em 2009, nas dez maiores seguradoras em Portugal, num top liderado pela Fidelidade-Mundial, da CGD, estavam apenas três estrangeiras: Santander Totta Seguros, Allianz e Axa. Hoje não existe nenhuma de capital português e o top10 é dominado por três grupos seguradores:

Em 2009, nas dez maiores seguradoras em Portugal, num top liderado pela Fidelidade-Mundial, da CGD, estavam apenas três estrangeiras: Santander Totta Seguros, Allianz e Axa. Hoje não existe nenhuma de capital português e o top10 é dominado por três grupos seguradores:

Fosun (China)

Em 2009 a Caixa Geral de Depósitos controlava as seguradoras Fidelidade-Mundial com 27,8% de quota e a Império-Bonança com 4%, que vendeu à Fosun, com a Fidelidade a liderar com uma quota de 31,1%.

Grupo Ageas (Holanda)

Em 2009 o BCP detinha o controle da Ocidental Vida que passou depois para o controlo da Ageas. Hoje detém a Ocidental Vida (12.3%), Ocidental seguros (2,6%), Ageas Seguros.

Seguradoras Unidas (Estados Unidos)

O Fundo Apollo adquiriu a Tranquilidade, que pertencia ao Grupo BES, e a Açoreana, do Grupo Rentipar/Banif, e tem uma quota de 6,1%. As restantes seguradoras são a Allianz (Alemanha), que reforçou a sua quota para 6,3%, BPI Vida e Pensões, com 5,5%, é controlada pelo Grupo la Caixa (Espanha), a Liberty (EUA) tem 3%, e o Bankinter Seguros Vida, com 2,9%, pertence aos espanhóis do Bankinter e da Mapfre. A quota total do Top10 era, em 2009, de 78,5%, e hoje é de 78,9%.

"Estes novos riscos são uma oportunidade para o sector segurador, mas principalmente para os seus beneficiários, que são os clientes", considera Santi Cianci. "No entanto, para que o mercado consiga ter uma oferta nesta área adequada aos riscos é necessário enquadramentos regulamentares e a cooperação entre o sector e o Estado, a exemplo do que acontece em vários países na Europa".

O advogado da PLMJ alerta, no entanto, para que o foco não se concentre na produção. "Tem que existir uma preocupação com a rentabilidade dos produtos, ou seja, a tarifação destes produtos tem que estar devidamente sustentada sob pena de se colocar em causa a sua exploração".

Relembra que os ramos de acidentes de trabalho e responsabilidade civil automóvel são dois exemplos de seguros com elevada produção, devido à sua obrigatoriedade legal, mas que continuam a apresentar baixos níveis de rentabilidade.

Para José António de Sousa, contudo, o futuro não passa pela imposição de novos seguros obrigatórios. Na sua opinião, é a evolução do mercado e da economia que vão gerar "novas necessidades de cobertura", para as quais o mercado segurador "pode responder com novos produtos ajustados às necessidades e expectativas dos consumidores".

Dez mais, todas internacionais

Em 2009, nas dez maiores seguradoras em Portugal, num top liderado pela Fidelidade-Mundial, da CGD, estavam apenas três estrangeiras: Santander Totta Seguros, Allianz e Axa. Hoje não existe nenhuma de capital português e o top10 é dominado por três grupos seguradores:Fosun (China)

Em 2009 a Caixa Geral de Depósitos controlava as seguradoras Fidelidade-Mundial com 27,8% de quota e a Império-Bonança com 4%, que vendeu à Fosun, com a Fidelidade a liderar com uma quota de 31,1%.

Grupo Ageas (Holanda)

Em 2009 o BCP detinha o controle da Ocidental Vida que passou depois para o controlo da Ageas. Hoje detém a Ocidental Vida (12.3%), Ocidental seguros (2,6%), Ageas Seguros.

Seguradoras Unidas (Estados Unidos)

O Fundo Apollo adquiriu a Tranquilidade, que pertencia ao Grupo BES, e a Açoreana, do Grupo Rentipar/Banif, e tem uma quota de 6,1%. As restantes seguradoras são a Allianz (Alemanha), que reforçou a sua quota para 6,3%, BPI Vida e Pensões, com 5,5%, é controlada pelo Grupo la Caixa (Espanha), a Liberty (EUA) tem 3%, e o Bankinter Seguros Vida, com 2,9%, pertence aos espanhóis do Bankinter e da Mapfre. A quota total do Top10 era, em 2009, de 78,5%, e hoje é de 78,9%.