- Partilhar artigo

- ...

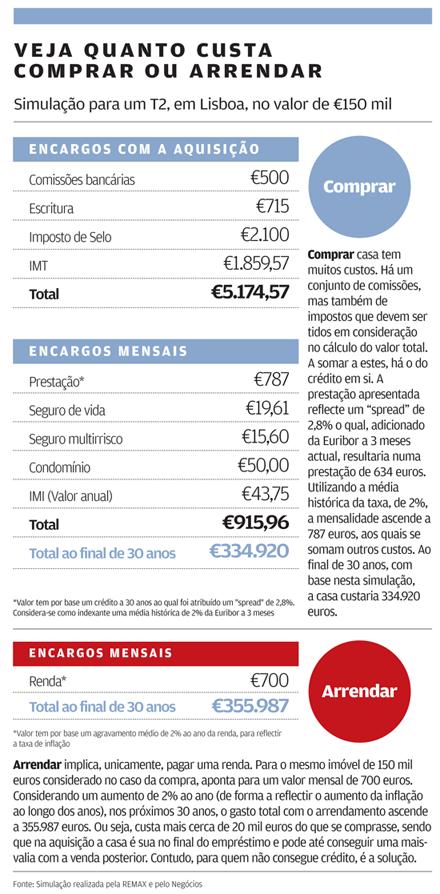

Quanto custa comprar uma casa e mantê-la? E arrendar? São as questões que deve colocar antes de tomar uma decisão sobre onde vai viver. Ter casa própria é a ambição de muitos, mas dado o contexto, está ao alcance de poucos. Exige um elevado esforço financeiro logo à partida, fruto da política restritiva de crédito por parte da banca. Mas o custo pode ser inferior ao do arrendamento.

"Quem pode comprar, ou seja, quem tem capitais próprios que possam ser dados como entrada para comprar um imóvel, deve comprar", diz Beatriz Rubio, CEO da Remax. "As casas estão efectivamente mais baratas e há milhares de oportunidades de negócio", remata. Face à actual conjuntura do sector, este é o melhor momento para comprar casa", diz Ricardo Sousa, administrador da Century 21 Portugal. E remata: "estamos claramente na zona segura de investimento".

O problema é que nem todos têm dinheiro para fazer face a um investimento tão elevado. Durante muitos anos a banca fomentou a aquisição de imóveis, concedendo crédito para a compra de casa com "spreads" reduzidos. Mas com a crise, tornaram-se mais restritivos. Uma das formas de o fazerem foi através dos "spreads", que de 0% passaram para cerca de 3%.

Com base nos dados do INE, comprar um imóvel de 150 mil euros com recurso a crédito poderá implicar um "spread" em torno dos 2,8% ao que se adiciona a Euribor a três meses que está nos 0,22%. Considerando este cenário, num financiamento a 30 anos, o imóvel custaria 228 mil. Com a média histórica da Euribor, de 2%, sobe para 283 mil.

Mas ser dono de uma casa tem outros encargos. Logo à partida, há custos legais de escritura, imposto do selo, IMT, além das comissões exigidas pelo banco. Depois há as despesas mensais de seguros, condomínio e IMI. No final dos 30 anos a casa própria custa 329 mil euros. O mesmo imóvel arrendado, assumindo 700 euros de renda que é actualizada em média a 2% ao ano, custa-lhe 355.987 euros. É mais caro, mas pode ser a solução caso não consiga crédito.

Casas dos bancos

O crédito para comprar casa pode ser mais barato, e tornar-se uma melhor opção para ter habitação própria se quiser aproveitar os imóveis que os bancos têm no balanço fruto do incumprimento de muitas famílias. "Existem milhares de imóveis da banca que podem ser opção para quem pretende comprar um imóvel com condições especiais de financiamento", diz Beatriz Rubio.

Nestas casas há várias vantagens: "condições de financiamento vantajosas, na medida em que oferecem um conjunto de vantagens importantes como a possibilidade de financiamento até 100%, um ‘spread’ bastante competitivo, a isenção de custos de avaliação e a isenção das despesas de dossier", lembra a ERA. O contra é que terá de se cingir aos imóveis que estão nos bancos.