- Partilhar artigo

- ...

"A concessão de crédito bancário é um dos factores impulsionadores para a venda de imóveis", diz Beatriz Rubio, CEO da Remax Portugal. "A maior abertura dos bancos para o crédito à habitação, com critério de concessão e valores que abrangem mais famílias portuguesas, está a dinamizar bastante o sector", refere Ricardo Sousa, administrador da Century 21 Portugal. Há mais famílias à procura de casa para viver, mas muitos dos "clientes compradores são, essencialmente, portugueses à procura de segundas habitações e soluções de investimento", diz Miguel Poisson, director-geral da ERA.

"Existe uma maior procura por imóveis para investimento. Quem tem condições económicas para tal, prefere investir num imóvel", nota Beatriz Rubio. "A baixa rentabilidade dos depósitos e a falta de confiança noutros produtos financeiros têm atraído mais particulares para o imobiliário", sublinha Ricardo Sousa.

Este investimento pode ser feito na base da geração de retornos através do arrendamento, mas também da perspectiva de valorização dos imóveis a prazo. "A compra de um imóvel para arrendar consegue assegurar rentabilidades de 4% a 8% e, actualmente, além das opções de arrendamento de longo prazo há também um aumento do conceito de ‘short renting’", nota o administrador da Century 21 Portugal. Mas quem compra para vender mais tarde poderá conseguir "retorno adicional na mais-valia da venda que poderá facilmente ser superior a 15%", acrescenta.

"O imobiliário português é visto, a nível interno e externo, como um valor seguro", diz Miguel Poisson. "Sabemos que todas as iniciativas de reabilitação, requalificação e melhoramento (feitos nas cidades e nos bairros) promovem uma valorização do espaço e dos imóveis", acrescenta, notando que por isso "a valorização será uma realidade no médio prazo". "É expectável que esta tendência se mantenha mas de forma sustentada e sem exageros", acrescenta.

"Há margem clara para uma maior valorização. O mercado português está no radar dos investidores estrangeiros o que abre uma janela de oportunidade enorme para uma constante valorização", refere a CEO da Remax Portugal. Mas já "não será uma valorização semelhante a anos anteriores", acrescenta. "Está a criar-se uma pressão para a subida dos preços nas zonas mais turísticas de Portugal, onde se concentra a maior a procura internacional", diz Ricardo Sousa.

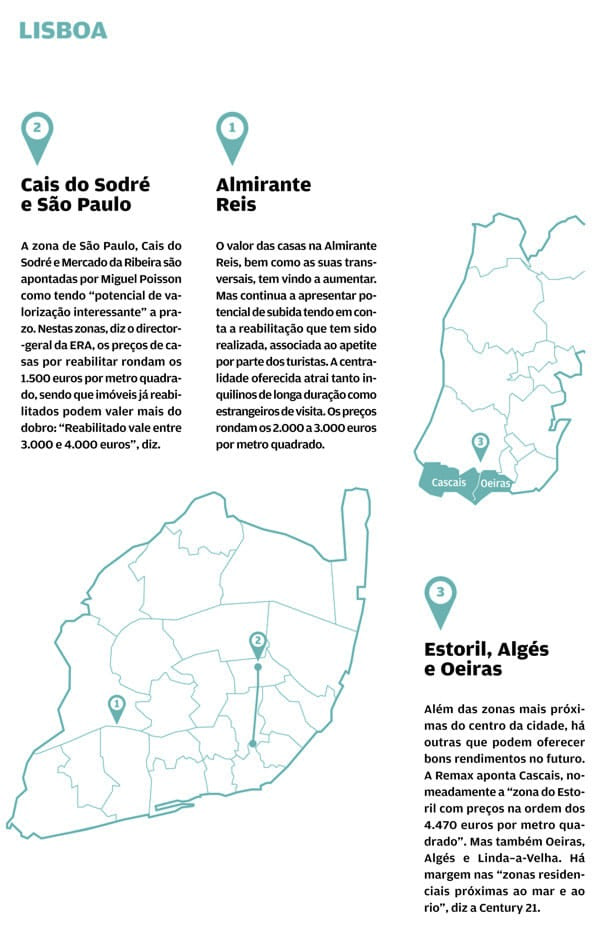

"Os centros históricos foram as primeiras zonas a registarem valorização e a aposta agora foca-se também nas zonas residenciais da cidade de proximidade às principais zonas históricas, mar e rio, transportes públicos e escolas", diz. Há uma "forte dinâmica de promoção das marcas ‘Lisboa’ e ‘Porto’", diz Miguel Poisson, mas além de Lisboa e Porto, "linha de Cascais e Algarve são as zonas do país com maior potencial", nota Beatriz Rubio.

1. Localização

É, mesmo, o factor primordial e determinante na escolha. Uma boa localização é fundamental para se determinar o valor do imóvel. A premissa tanto é válida para um imóvel colocado para arrendamento como para venda.

2. Serviços e equipamentos na envolvente, acessibilidades e transportes

A existência de equipamentos sociais como médicos, hospitais, escolas, bombeiros, vias de comunicação, transportes públicos, zonas verdes, supermercados, na vizinhança do imóvel contribuem para a sua valorização.

3. Estado de conservação

Outro factor fundamental, porque impacta directamente no preço, é, sem surpresa, o estado de conservação geral do imóvel: paredes, tectos, armários, canalização, fachada, etc.

4. Vista e orientação solar

A iluminação natural é crítica num imóvel. Além de que uma casa que recebe sol de forma adequada garante maior conforto térmico e menos humidade. Daí que a localização em relação ao nascer/pôr-do-sol seja um elemento essencial. E claro, uma boa vista (que não se vai perder com novos projectos) é um forte elemento de valorização.

5. Estacionamento

Ter garagem ou escolher uma zona com facilidade de estacionamento é um aspecto essencial quando é preciso usar automóvel diariamente. Há localizações de sonho onde parquear o carro é um inferno.

6. Custos da aquisição

Em termos de contas, além do investimento directo, há que contar com os encargos com impostos, como o Imposto Municipal sobre as Transmissões Onerosas de Imóveis (IMT) e o Imposto do Selo calculado sobre o preço da casa.

7. Custos de propriedade

Depois da compra do imóvel há que contar com despesas periódicas como os prémios do seguro, as despesas com o condomínio e a manutenção, os impostos e taxas - como o Imposto Municipal sobre Imóveis (IMI) e a Taxa de Esgotos.

8. Arquitectura e design

A originalidade, a qualidade de um projecto e da sua execução bem como a assinatura de um autor podem, no segmento alto, ter muita importância.