Notícia

Bolsas europeias voltam às perdas e Brent afunda mais de 7%

Acompanhe o dia nos mercados ao minuto.

- Ásia na linha de água. Futuros da Europa e dos EUA seguem mistos

- Brent cai com Golfo Pérsico a inundar mercado. Crude dos EUA recupera

- Ponto de situação nos mercados

- Bolsa nacional recua após cinco sessões de ganhos

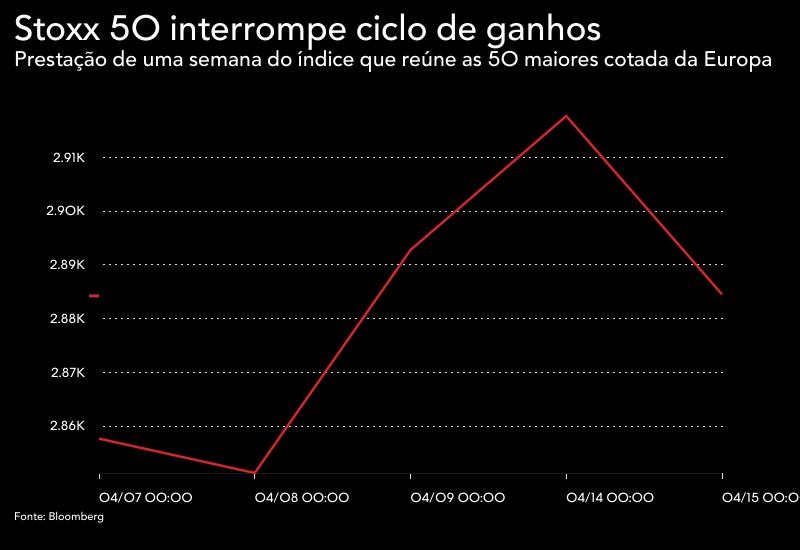

- Europa termina ciclo de ganhos com queda de quase 1%

- Euro e libra voltam a perder fôlego para o dólar

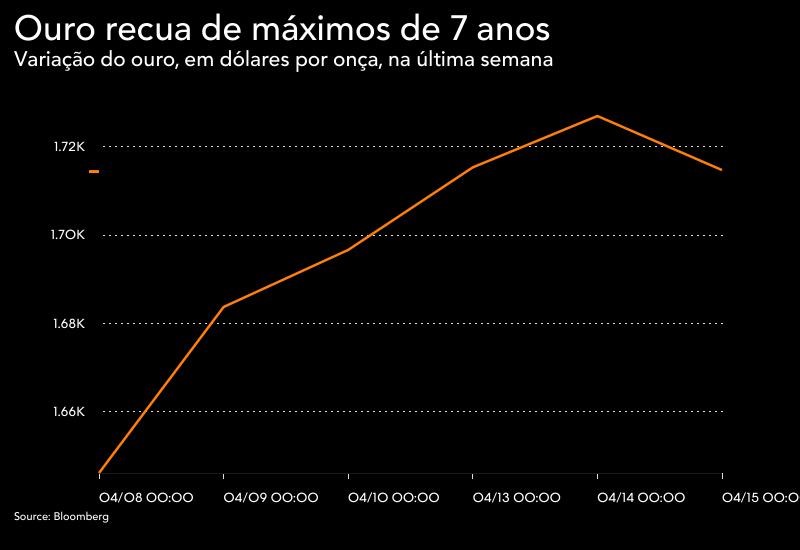

- Ouro cai 0,8% e recua de máximos de 7 anos

- AIE diz que procura por petróleo vai cair 9% em 2020. WTI afunda para mínimos de 2002

- Juros de Itália contrariam tendência da Zona Euro e sobem

- Wall Street em queda após dados económicos e resultados fracos

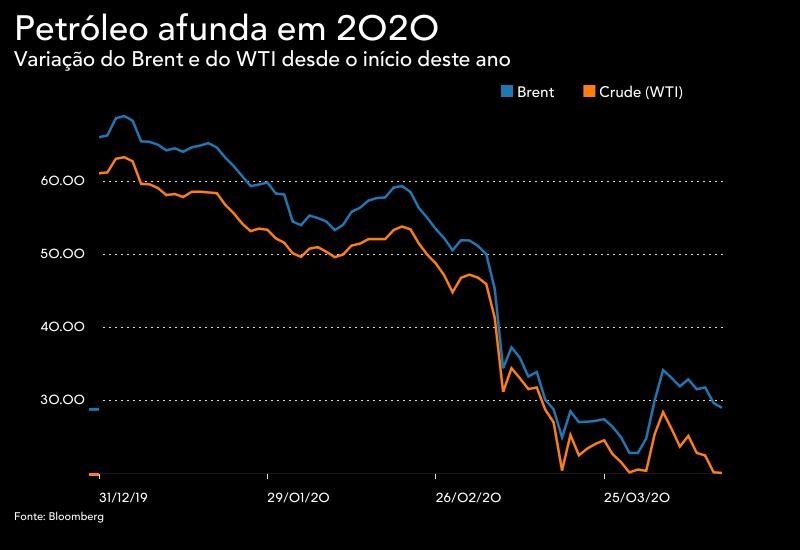

- Brent afunda mais de 7% e WTI em mínimos de 2002

- Ouro recua de máximos de sete anos

- Juros em alta na Zona Euro com exceção da Alemanha

- Dólar sobe pela primeira vez em cinco sessões

- Europa cai mais de 3% com banca e petróleo a travarem ciclo de ganhos

- Maus dados económicos e queda do petróleo arrastam Wall Street

O Topix do Japão ganhou 0,2%, com uma liquidez 25% menor face à média dos últimos seis meses, enquanto que os principais índices de Hong Kong e da China caíram 0,1%. Mais a Sudeste, na Austrália, a bolsa do país teve uma queda mais pronunciada (-0,8%), depois da confiança dos consumidores ter caído para níveis recordes nos país.

Na Europa, os futuros do Stoxx 50, índice que reúne as 50 maiores empresas do continente, segue a negociar na linha de água, sem assumir qualquer tendência, e os futuros do norte-americano S&P 500 perdem 0,4%.

Depois de o JPMorgan, Johnson & Johnson e Wells Fargp terem apresentado resultados abaixo do estimado na sessão de ontem, hoje é a vez do Goldman Sachs, Bank of America e do Citigroup divulgarem os números relativos aos primeiros três meses deste ano.

A nova temporada de resultados vai evidenciar o impacto económico que o coronavírus tem provocado, após o Fundo Monetário Internacional ter dito que a recessão "Grande 'Lockdown'" seria a pior em quase um século.

Os preços do petróleo seguem posições distintas na sessão desta quarta-feira, com o Brent a manter o ritmo negativo da sessão de ontem, e com o norte-americano WTI (Wes Texas Intermediate) a ganhar força.

Enquanto o acordo de cortes de produção histórico não entra em vigor - só ficará válido a partir do próximo mês - a Arábia Saudita e outros produtores de petróleo do Golfo Pérsico continuam a inundar o mercado petrolífero com muitas quantidades da matéria-prima e a um baixo preço, o que prejudica a prestação dos preços.

Segundo a plataforma de "trading" Gunvor Group, o mundo está a ficar inundado de petróleo e está quase a ficar sem capacidade para armazenar toda a quantidade que está a ser produzida e distribuída.

Os investidores seguem também de olho no impacto que o coronavírus continua a ter na procura pela matéria-prima, numa altura em que já perdeu dois terços do seu valor este ano, devido ao efeito do "lockdown" avançado em muitos países em todo o mundo. O Fundo Monetário Internacional estimou que o PIB (produto interno bruto) global encolha cerca de 3% em 2020 devido à pandemia.

Por esta altura, o Brent cai 0,27% para os 29,53 dólares por barril, enquanto que o crude dos Estados Unidos avança 1,04% para os 20,32 dólares por barril.

Enquanto o acordo de cortes de produção histórico não entra em vigor - só ficará válido a partir do próximo mês - a Arábia Saudita e outros produtores de petróleo do Golfo Pérsico continuam a inundar o mercado petrolífero com muitas quantidades da matéria-prima e a um baixo preço, o que prejudica a prestação dos preços.

Segundo a plataforma de "trading" Gunvor Group, o mundo está a ficar inundado de petróleo e está quase a ficar sem capacidade para armazenar toda a quantidade que está a ser produzida e distribuída.

Os investidores seguem também de olho no impacto que o coronavírus continua a ter na procura pela matéria-prima, numa altura em que já perdeu dois terços do seu valor este ano, devido ao efeito do "lockdown" avançado em muitos países em todo o mundo. O Fundo Monetário Internacional estimou que o PIB (produto interno bruto) global encolha cerca de 3% em 2020 devido à pandemia.

Por esta altura, o Brent cai 0,27% para os 29,53 dólares por barril, enquanto que o crude dos Estados Unidos avança 1,04% para os 20,32 dólares por barril.

STOXX 50 2910,50 -9,50 -0,29% DAX 30 10725,40 18,50 0,17% FTSE 100 5782,60 -8,30 -0,14% Dow 23735,00 -145,00 -0,61% S&P 500 2824,75 -18,35 -0,65% Nasdaq 100 8647,50 -45,00 -0,52% Futuros (Às 0332 TMG) Nikkei 19521,25 -117,56 -0,60% Hang Seng 24406,10 -29,30 -0,12% Xangai 2822,25 -5,03 -0,18% Xenzhen A 1831,14 4,75 0,26% Preços (Às 0325 TMG) Dow 23949,76 558,99 2,39% Nasdaq 8515,74 323,32 3,95% S&P 500 2846,06 84,43 3,06% FTSE 100 5791,31 -51,35 -0,88% FTSE 250 16082,57 -325,35 -1,98% DAX 30 10696,56 131,82 1,25% CAC40 4523,91 17,06 0,38% STOXX 600 333,91 2,11 0,64% STOXX 50 2917,74 24,95 0,86% Preços de Fecho

O PSI-20 abriu a somar 0,02% para 4.231,68 pontos, mas rapidamente inverteu, seguindo a tendência das principais praças europeias. O índice português segue a cair 0,35% para 4.216,25 pontos, depois de ontem ter cumprido a quinta sessão consecutiva de ganhos.

O PSI-20 está a ser pressionado sobretudo pela Galp, numa sessão em que o petróleo está a negociar em terreno negativo (Brent desce 1,55% para 29,14 dólares). As ações da petrolífera portuguesa cedem 2,2% para 9,936 euros.

Ainda a pressionar o PSI-20, o BCP alivia da recuperação das últimas sessões e cede 1,22% 0,1050 euros. Do lado dos ganhos a Jerónimo Martins soma 0,42% para 15,70 euros e a EDP Renováveis avança 1,92% para 10,62 euros.

A Nos continua em alta depois de ontem tem liderado os ganhos do PSI-20, em reação ao anúncio das venda da empresa de torres de telecomunicações aos espanhóis da Cellnex num negócio que pode chegar aos 550 milhões de euros. As ações avançam 0,99% para 3,468 euros.

Por esta altura, o Stoxx 600, índice que reúne as 600 maiores cotadas da Europa, derrapa 0,73% para os 331,48 pontos, pressionado principalmente pelo setor petrolífero no "velho continente" (-2,91%) - numa altura em que o Brent, em Londres, desvaloriza mais de 2% - e pelo setor da banca (-2,32%), pressionado sobretudo pela divulgação de resultados do JPMorgan e do Wells Fargo ontem em Wall Street.

Hoje a temporada de resultados continua e é a vez de mais três bancos de peso: Goldman Sachs, Citigroup e Bank of America. As previsões não são animadoras, face ao impacto que o coronavírus está a ter na operação dos bancos. Ontem, quer o JPMorgan, como o Wells Fargo, mostraram um reforço robusto das suas reservas, a anteverem já o incumprimento de pagamento de empréstimos por parte das entidades que recorreram ao crédito bancário.

No foco dos investidores está também a contínua propagação do coronavírus, que por esta altura ultrapassou a barreira dos 2 milhões de casos infetados em todo o mundo. O seu real impacto na economia está ainda por decifrar, mas o Fundo Monetário Internacional avançou ontem que o PIB (produto interno bruto) em todo o mundo irá encolher 3% este ano.

Durante a madrugada em Portugal, a prestação asiática não teve uma tendência definida com Japão a subir, mas Hong Kong e China a perderem força. Na Austrália, o índice caiu quase 1%, após a confiança dos consumidores ter conhecido uma queda histórica.

As duas divisas europeias voltaram a recuar perante o norte-americano dólar, numa altura em que o apetite pelo risco voltou a desvanecer devido à divulgação de resultados abaixo do esperado em Wall Street.

Por esta altura, o euro cai 0,45% para os 1,0931 dólares e a libra britânica escorrega 0,81% para os 1,2521 dólares, interrompendo um ciclo de duas sessões consecutivas a ganhar força.

A moeda norte-americana tinha perdido alguma força nas recentes sessões, uma vez que os investidores tinham voltado a olhar para os ativos de maior risco. Agora, tendo em conta o seu caráter de refúgio, voltou a ser procurada por parte de quem investe.

Ouro cai 0,8% e recua de máximos de 7 anos

Por esta altura, o euro cai 0,45% para os 1,0931 dólares e a libra britânica escorrega 0,81% para os 1,2521 dólares, interrompendo um ciclo de duas sessões consecutivas a ganhar força.

A moeda norte-americana tinha perdido alguma força nas recentes sessões, uma vez que os investidores tinham voltado a olhar para os ativos de maior risco. Agora, tendo em conta o seu caráter de refúgio, voltou a ser procurada por parte de quem investe.

O ouro perdeu força na sessão desta quarta-feira, depois de ontem ter atingido um máximo desde 2013, ao superar a barreira dos 1.700 dólares por onça por uma larga margem.

Contudo, hoje não ficou indiferente à queda nos mercados e desvaloriza 0,77% para os 1.713,58 dólares po onça.

Sendo um ativo considerado mais seguro e que serve muitas vezes de refúgio para os investidores - apesar de não ter sido capaz de superar o rombo geral nos mercados no mês passado - beneficiou com a expectativa de uma grande queda no crescimento económico em todo o mundo.

AIE diz que procura por petróleo vai cair 9% em 2020. WTI afunda para mínimos de 2002

Contudo, hoje não ficou indiferente à queda nos mercados e desvaloriza 0,77% para os 1.713,58 dólares po onça.

Sendo um ativo considerado mais seguro e que serve muitas vezes de refúgio para os investidores - apesar de não ter sido capaz de superar o rombo geral nos mercados no mês passado - beneficiou com a expectativa de uma grande queda no crescimento económico em todo o mundo.

Os preços do petróleo já reagiram a este anúncio e alargaram as quedas. O WTI (West Texas Intermediate) até começou a sessão a valorizar de forma tímida, mas rapidamente não reverteu a tendência, como já negoceia em mínimos de 2002 nos 19,20 dólares por barril. Perde por esta altura quase 4%. O Brent, negociado em Londres, cai 5,20% para os 28,09 dólares por barril.

Depois de uma década de crescimento na procura pela matéria-prima, 2020 vai ficar marcado como um ano de declínio, segundo a o relatório mensal da AIE, que aponta para uma queda de 9,3 milhões de barris por dia média até ao final do ano. Só em Abril, no próximo mês, a procura por petróleo vai afundar um terço para mínimos de 1995.

A AIE alertou que o espaço de armazenamento está a reduzir-se e pode mesmo chegar ao colapso "nas próximas semanas", uma vez que os inventários globais vão estar a acumular 12 milhões de barris por dia na primeira metade deste ano, de acordo com a agência.

O excesso "ameaça sobrecarregar a capacidade da indústria de petróleo - navios, oleodutos e tanques de armazenamento - nas próximas semanas ", alertou. A agência alertou que "nunca antes a indústria do petróleo esteve tão perto de testar a sua capacidade de armazenamento como agora".

Os juros transalpinos estão a contrariar a tendencia sentida no resto da Zona Euro e a subir 4,5 pontos base para os 1,823%.

No resto da região o cenário é diferente com os juros da Alemanha a dez anos, a referência para o bloco, a liderarem as quedas ao perderem 6,1 pontos base para os -0,446%.

No caso de Portugal, os juros perdem 0,5 pontos base para os 0,925%, num dia em que regressou ao mercado de dívida, com um duplo leilão de bilhetes do Tesouro a 3 e 12 meses. O encaixe foi de 1,25 mil milhões de euros, no limite máximo do intervalo pré-definido entre mil e 1,25 mil milhões de euros.

Wall Street em queda após dados económicos e resultados fracos

No resto da região o cenário é diferente com os juros da Alemanha a dez anos, a referência para o bloco, a liderarem as quedas ao perderem 6,1 pontos base para os -0,446%.

No caso de Portugal, os juros perdem 0,5 pontos base para os 0,925%, num dia em que regressou ao mercado de dívida, com um duplo leilão de bilhetes do Tesouro a 3 e 12 meses. O encaixe foi de 1,25 mil milhões de euros, no limite máximo do intervalo pré-definido entre mil e 1,25 mil milhões de euros.

O IGCP colocou 410 milhões de euros em títulos com maturidade em 17 de julho de 2020 (3 meses), com uma yield de -0,009%, que compara com -0,5% na última emissão similar de fevereiro deste ano. A procura superou a oferta em 2,53 vezes.

Em títulos com maturidade em 19 de março de 2021 (12 meses) foram colocados 840 milhões de euros, com uma taxa de juro de 0,038%. A procura foi de apenas 1,38 vezes a oferta, um rácio bem inferior ao registado nas últimas emissões.

Os três maiores índices dos Estados Unidos abriram a sessão desta quarta-feira a negociar em queda, pressionado pelos dados económicos relativos aos principais setores da economia do país e pelos resultados negativos de três dos maiores bancos.

Por esta altura, o Dow Jones segue a perder 2,14% para os 23.436,34 pontos e o Standard & Poor’s 500 recua 2,05% para os 2.787,79. O tecnológico Nasdaq Composite desliza 1,64% para os 8.375,98 pontos.

Hoje, o Goldman Sachs, o Citigroup e o Bank of America divulgaram os resultados relativos ao primeiro trimestre deste ano e todos conheceram quedas homólogas de quase 50% nos lucros. Nos três bancos destacou-se o segmento de "trading", principalmente de obrigações, que foram acima das expectativas, sustentando as receitas. Os três bancos abriram a sessão desta quarta-feira a cair mais de 3%.

Os analistas esperam que os lucros das empresas do S&P 500 caiam 12,3% no primeiro trimestre, enquanto o Fundo Monetário Internacional previu que a economia global encolheria 3% em 2020, a sua queda mais acentuada desde a Grande Depressão.

A pressionar estiveram também os dados relativos à prestação dos setores da maior economia do mundo, com destaque para a insdútria transformadora que caiu para os -78.2 em abril, muito pior dos que os -32,5 previstos pelos analistas. A pior leitura da história do setor nos Estados Unidos tinha sido durante a crise financeira com o índice a registar -34,3 pontos.

As vendas do setor do retalho evidenciaram também uma queda de 8,7% em março, preparando caminho para a maior queda nas últimas décadas dos gastos dos consumidores no país.

O S&P 500 subiu cerca de 30% em relação aos mínimos atingidos em março, impulsionado por uma série de estímulos monetários e fiscais por parte do governo e da Reserva Federal dos Estados Unidos.

Brent afunda mais de 7% e WTI em mínimos de 2002

Por esta altura, o Dow Jones segue a perder 2,14% para os 23.436,34 pontos e o Standard & Poor’s 500 recua 2,05% para os 2.787,79. O tecnológico Nasdaq Composite desliza 1,64% para os 8.375,98 pontos.

Hoje, o Goldman Sachs, o Citigroup e o Bank of America divulgaram os resultados relativos ao primeiro trimestre deste ano e todos conheceram quedas homólogas de quase 50% nos lucros. Nos três bancos destacou-se o segmento de "trading", principalmente de obrigações, que foram acima das expectativas, sustentando as receitas. Os três bancos abriram a sessão desta quarta-feira a cair mais de 3%.

Os analistas esperam que os lucros das empresas do S&P 500 caiam 12,3% no primeiro trimestre, enquanto o Fundo Monetário Internacional previu que a economia global encolheria 3% em 2020, a sua queda mais acentuada desde a Grande Depressão.

A pressionar estiveram também os dados relativos à prestação dos setores da maior economia do mundo, com destaque para a insdútria transformadora que caiu para os -78.2 em abril, muito pior dos que os -32,5 previstos pelos analistas. A pior leitura da história do setor nos Estados Unidos tinha sido durante a crise financeira com o índice a registar -34,3 pontos.

As vendas do setor do retalho evidenciaram também uma queda de 8,7% em março, preparando caminho para a maior queda nas últimas décadas dos gastos dos consumidores no país.

O S&P 500 subiu cerca de 30% em relação aos mínimos atingidos em março, impulsionado por uma série de estímulos monetários e fiscais por parte do governo e da Reserva Federal dos Estados Unidos.

O petróleo está a registar fortes quedas nos mercados internacionais, depois de as reservas de crude dos Estados Unidos terem sofrido o maior aumento de que há registo e de a Agência Internacional de Energia (AIE) ter alertado para uma destruição épica da procura.

Em Londres, o Brent afunda 7,23% para 27,46 dólares, enquanto em Nova Iorque, o West Texas Intermediate (WTI) desvaloriza 3,23% para 19,46 dólares, o valor mais baixo em mais de 18 anos.

Segundo os dados revelados esta quarta-feira, os inventários de crude dos Estados Unidos aumentaram em quase 20 milhões de barris na semana passada, a maior subida de sempre.

Isto no mesmo dia em que a AIE avisou que mesmo um grande corte de produção não será suficiente para fazer face à diminuição da procura provocada pela pandemia. Segundo este organismo, a procura vai diminuir em cerca de 9 milhões de barris por dia, este ano, anulando uma década de crescimento do consumo.

O metal amarelo está a desvalorizar esta quarta-feira pela primeira vez em cinco sessões depois de ter atingido ontem o valor mais elevado dos últimos sete anos.

Esta evolução acontece numa sessão em que o sentimento de aversão ao risco parece estar a levar os investidores a procurarem refúgio no dólar americano – a moeda de reserva mundial – que está a subir face às principais congéneres.

"O dólar está novamente a atrair procura e isso penalizou as cotações do ouro hoje", comenta Naeem Aslam, analista da Ava Trade, citado pela Bloomberg.

Ontem, o ouro completou a quarta sessão consecutiva de ganhos, atingindo máximos de 2013, com os analistas a anteciparem que o metal precioso ainda tem margem para mais valorizações.

Nesta altura, o ouro desliza 0,46% para 1.719,03 dólares.

Os juros da dívida da generalidade dos países do euro agravaram-se esta quarta-feira, com a aversão ao risco por parte dos investidores a penalizar o mercado de obrigações. A exceção foi a Alemanha, onde a yield das obrigações a dez anos deslizou 8,7 pontos para -0,472%.

Em Portugal, os juros subiram 3,3 pontos base para 0,963% no dia em que o Tesouro voltou a pagar para se financiar a 12 meses, o que não acontecia desde o início de 2017.

O IGCP colocou hoje 410 milhões de euros em títulos com maturidade em 17 de julho de 2020 (3 meses), com uma yield de -0,009%, que compara com -0,5% na última emissão similar de fevereiro deste ano. A procura superou a oferta em 2,53 vezes.

Em títulos com maturidade em 19 de março de 2021 (12 meses) foram colocados 840 milhões de euros, com uma taxa de juro de 0,038%. A procura foi de apenas 1,38 vezes a oferta, um rácio bem inferior ao registado nas últimas emissões.

Em Itália, os juros agravaram-se ainda mais: a subida na yield das obrigações a dez anos foi de 10 pontos base para 1,878%.

A moeda norte-americana está a valorizar face às principais congéneres mundiais pela primeira vez em cinco sessões, beneficiando do seu valor de ativo de refúgio, num dia marcado pelo regresso da aversão ao risco entre os investidores.

Nos Estados Unidos, os dados económicos foram desapontantes, as perspetivas para a procura de petróleo são cada vez mais sombrias e a pandemia do novo coronavírus não dá sinais de estar sob controlo; um conjunto de ingredientes que está a afastar os investidores dos ativos de maior risco e a agravar os receios sobre a evolução da economia global.

Nos Estados Unidos, foi hoje revelado que as vendas a retalho caíram 8,7% em março – a maior descida desde 1992 – enquanto a produção industrial registou a maior descida desde 1946.

Nesta altura, o índice da Bloomberg que mede o desempenho da nota verde face às principais moedas mundiais valoriza 0,73%.

As bolsas europeias reuniram-se no vermelho, desequilibradas com pesadas quebras, de mais de 3%, após várias sessões de otimismo. No caso do índice que agrega as 600 maiores cotadas europeias, o Stoxx600, a perda foi de 3,25% para 323,06 pontos, a maior desde 27 de março. O índice interrompe assim um ciclo de cinco sessões de quebras e reduz os ganhos que tem vindo a acumular desde os mínimos atingidos em março, que ontem superavam já os 20%.

A pesar no sentimento estão os resultados que continuam a ser apresentados e mostram quebras significativas. Esta quarta-feira, foi a vez de o Goldman Sachs, o Citigroup e o Bank of America divulgarem os resultados relativos ao primeiro trimestre deste ano, e todos conheceram quedas homólogas de quase 50% nos lucros.

Os representantes da banca no Stoxx600 deslizam mais de 6%, sendo o grupo que mais desce na Europa a seguir ao setor do petróleo e gás. Do outro lado do oceano, o Citigroup resvala quase 4% tal como o Bank of America, sendo o Goldman Sachs o único que apresentou resultados negativos e que se sustenta em terreno positivo.

O surto de coronavírus é o fenómeno que tem impactado os resultados das instituições e da economia, tendo hoje ultrapassado a fasquia dos 2 milhões de infetados a nível mundial.

Paralelamente, o mercado de petróleo também mostra fortes quebras e arrasta as cotadas do setor, depois de as reservas de crude dos Estados Unidos terem registado o maior aumento de sempre e a Agência Internacional de Energia (AIE) ter alertado para uma destruição inusitada da procura.

Por cá, o PSI-20 alinhou nas quebras e desceu de 2,20% para os 4.137,91 pontos, pressionado sobretudo pelo recuar do BCP e da Galp, que superou os 7% e os 5%, respetivamente.

O Dow Jones fechou a perder 1,86% para 23.504,35 pontos e o Standard & Poor’s 500 recuou 2,20% para 2.783,36 pontos. Esta foi a pior sessão desde 1 de abril para os dois índices e o Dow já está novamente 20% abaixo do seu pico de fevereiro - muitos economistas têm alertado que as recentes valorizações de 20% destes índices face aos mínimos atingidos em março não significam uma saída do "bear market" mas sim retomas dentro de um mercado que ainda permanece em território de ursos.

Já o tecnológico Nasdaq Composite encerrou a cair 1,44% para 8.393,18 pontos – depois de ontem ter estabelecido a sua quarta sessão consecutiva de ganhos (a escalar 3,95%), naquela que foi a mais longa série de subidas desde inícios de eevereiro.

O setor da energia foi o que teve pior desempenho, numa altura em que os preços do petróleo continuam a cair – o West Texas Intermediate, referência para os EUA, negociou em mínimos de 18 anos, nos 19,20 dólares por barril.

Também os dados económicos negativos revelados de manhã pesaram no sentimento dos investidores. As fábricas norte-americanas tiveram em março o seu pior mês desde 1946, com a produção industrial no país a mergulhar 5,4%.

Por outro lado, a confiança dos construtores de casas nos EUA registou a maior queda de sempre.

No seu Livro Bege, divulgado hoje, a Reserva Federal norte-americana disse que a atividade económica registou uma forte contração nas últimas semanas.

Além disso, amanhã serão divulgados os números relativos aos novos pedidos de subsídio de desemprego na semana terminada a 11 de abril, estimando-se um aumento de 5,1 milhões – o que, a confirmar-se, elevará para perto de 22 milhões os pedidos feitos nas últimas quatro semanas.