Notícia

Goldman Sachs reduz preço-alvo da JM em 4,6% e corta estimativas de lucro para este ano

O banco de investimento norte-americano cortou as perspetivas de lucro para a retalhista portuguesa, após os resultados do primeiro semestre terem desapontado. O preço-alvo está agora nos 16,5 euros.

O Goldman Sachs cortou o preço-alvo para a Jerónimo Martins em 4,6% para os 16,5 euros por ação, o que lhe confere ainda um retorno potencial de 17,2% face ao valor de fecho da sessão de ontem. Para além da redução nas perspetivas da cotação em bolsa, o banco de investimento reviu em baixa as estimativas dos resultados para o resto deste ano.

"Nós atualizámos as estimativas para a Jerónimo Martins e o preço-alvo para refletir os resultados do segundo trimestre deste ano e os recentes dados dos mercados", pode ler-se na nota de análise assinada pelos analistas Rob Joyce e Ana Fernandez, acrescentando que "as nossas estimativas foram conduzidas pelas quedas gerais nas divisões da Jerónimo Martins, com as vendas 'like-for-like' (vendas comparadas com outras lojas que operaram sob as mesmas condições no período em análise) abaixo das nossas expectativas em todo o negócio".

Assim, o banco de investimento cortou as estimativas de vendas para o resto do ano em 1,2%, face às estimativas iniciais, para os 19,168 milhões de euros. Os analistas reviram também em baixa o lucro por ação em 8,4% para os 0,52 euros, em comparação com a visão inicial do Goldman Sachs à retalhista portuguesa.

Apesar da revisão em baixa para este ano, o banco norte-americano vê com melhores olhos a recuperação nos anos seguintes. Aumentou a estimativa de vendas em 1,4% para 2021 e 0,8% para 2022, face ao previsto antes. Contudo, as perspetivas para o lucro por ação nesses anos foi também reduzida.

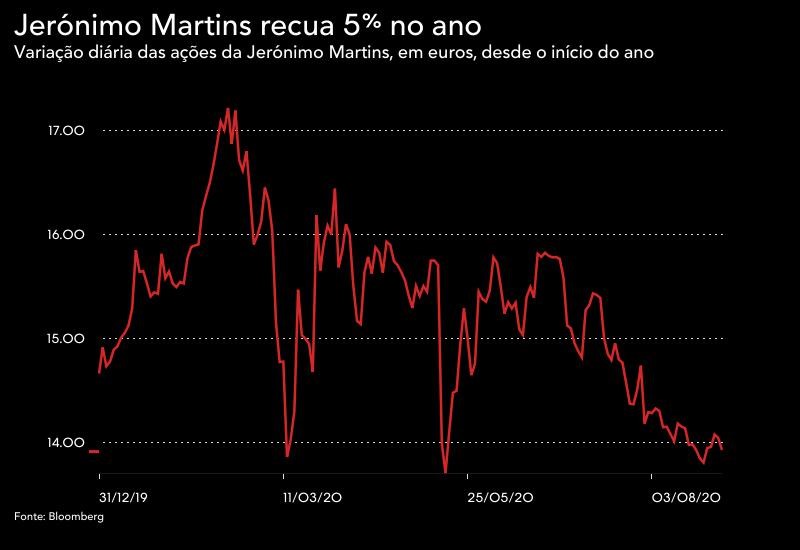

Como resposta, as ações da retalhista portuguesa seguem por esta altura a desvalorizar 0,78% para os 13,935 euros por ação. Em termos de liquidez, foram negociadas cerca de 88 mil ações, que compara com a média diária dos últimos seis meses de mais de 1,2 milhões de ações transacionadas.

Neste ano, a empresa acumula uma perda de cerca de 5% em bolsa, praticamente em linha com o setor do retalho na Europa, que desvaloriza 3% no mesmo período.

A Jerónimo Martins tem 13 casas de investimento a recomendarem comprar as suas ações, 12 a aconselharem manter e apenas uma a dizer que o melhor será vender ações da cotada. O preço-alvo médio de todas as análises é de 15,83 euros por ação.

No primeiro semestre, a empresa registou uma quebra dos lucros de 36,2% face ao mesmo período do ano anterior, para 104 milhões de euros. No ano passado, no mesmo período, lucrou 163 milhões de euros. As vendas consolidadas do grupo no primeiro semestre aumentaram 4,6% para 9,3 mil milhões de euros. Contabilizando apenas o segundo trimestre, as vendas caíram 1,3% para 4,6 mil milhões de euros.

"Nós atualizámos as estimativas para a Jerónimo Martins e o preço-alvo para refletir os resultados do segundo trimestre deste ano e os recentes dados dos mercados", pode ler-se na nota de análise assinada pelos analistas Rob Joyce e Ana Fernandez, acrescentando que "as nossas estimativas foram conduzidas pelas quedas gerais nas divisões da Jerónimo Martins, com as vendas 'like-for-like' (vendas comparadas com outras lojas que operaram sob as mesmas condições no período em análise) abaixo das nossas expectativas em todo o negócio".

Apesar da revisão em baixa para este ano, o banco norte-americano vê com melhores olhos a recuperação nos anos seguintes. Aumentou a estimativa de vendas em 1,4% para 2021 e 0,8% para 2022, face ao previsto antes. Contudo, as perspetivas para o lucro por ação nesses anos foi também reduzida.

Como resposta, as ações da retalhista portuguesa seguem por esta altura a desvalorizar 0,78% para os 13,935 euros por ação. Em termos de liquidez, foram negociadas cerca de 88 mil ações, que compara com a média diária dos últimos seis meses de mais de 1,2 milhões de ações transacionadas.

Neste ano, a empresa acumula uma perda de cerca de 5% em bolsa, praticamente em linha com o setor do retalho na Europa, que desvaloriza 3% no mesmo período.

A Jerónimo Martins tem 13 casas de investimento a recomendarem comprar as suas ações, 12 a aconselharem manter e apenas uma a dizer que o melhor será vender ações da cotada. O preço-alvo médio de todas as análises é de 15,83 euros por ação.

No primeiro semestre, a empresa registou uma quebra dos lucros de 36,2% face ao mesmo período do ano anterior, para 104 milhões de euros. No ano passado, no mesmo período, lucrou 163 milhões de euros. As vendas consolidadas do grupo no primeiro semestre aumentaram 4,6% para 9,3 mil milhões de euros. Contabilizando apenas o segundo trimestre, as vendas caíram 1,3% para 4,6 mil milhões de euros.