Notícia

IMF – BCE subiu taxas em 25 pb e sinalizou fim das subidas

PIB do Reino Unido contraiu mais do que o esperado em julho; BCE subiu taxas em 25 pb e sinalizou fim de subidas; Petróleo acima dos $90; Ouro ressaltou nos $1900/onça.

18 de Setembro de 2023 às 13:00

| PIB do Reino Unido contraiu mais do que o esperado em julho

A economia britânica contraiu 0.5% em julho, em relação ao mês anterior, correspondendo à sua maior queda deste ano, após o crescimento de 0.5% registado em junho. Os números foram piores do que as estimativas dos analistas, que eram de uma contração de 0.2%. O setor de serviços contraiu 0.5% e foi o principal contribuinte para a contração económica, liderado por uma queda de 3.4% na indústria de atividades de saúde, após greves no NHS terem levado ao cancelamento de consultas e procedimentos. Considerando os três meses até julho, o PIB expandiu 0.2%. Numa outra nota, o mercado laboral do Reino Unido apresentou sinais contraditórios, enquanto se registou uma subida da taxa de desemprego, mas também um aumento dos salários. Os dados mostram que a taxa de desemprego subiu para 4.3% nos 3 meses até julho, face a 4.2% registados no 2º trimestre. Tal deveu-se ao facto de o mercado laboral ter perdido mais de 200 mil empregos nos três meses até julho, o que correspondeu à sua maior queda desde os 3 meses até outubro de 2020, quando o mercado estava afetado pela pandemia de Covid-19. Já o crescimento salarial, incluindo bónus, foi de 8.5%, em termos homólogos, nos 3 meses até julho, registado um novo recorde desde que a métrica começou a ser registada em 2001. Porém, analisando apenas o mês de julho não se observou alteração significativa - sem sector público, os salários mantiveram-se praticamente inalterados.

Nos últimos meses, o Eur/Gbp tem apresentado uma tendência de lateralização, tendo transacionado em torno das £0.86, entre o suporte das £0.85 e a resistência presente nas £0.872. Espera-se que o par mantenha esta tendência nos curto prazo.

| BCE subiu taxas em 25 pb e sinalizou fim de subidas

Tal como era o mais provável, o Banco Central Europeu decidiu subir as taxas de juro de referência pela 10ª reunião consecutiva, em 25 pontos base, para máximos históricos e indicou que as taxas de juro atingiram níveis que, mantidos por um período suficientemente longo, farão baixar a inflação, sinalizando assim a última subida deste ciclo. Em conferência de imprensa, Christine Lagarde não quis excluir por completo a possibilidade de vir a sentir a necessidade de implementar mais incrementos, enquanto as próximas decisões irão continuar a depender de dados económicos. Também comentou que a inflação irá cair ao longo dos próximos meses. O BCE espera agora que a inflação atinja 5.6% em 2023, 3.2% em 2024 e 2.1% em 2025, e que a inflação subjacente atinja 5.1%, 2.9% e 2.2%, nos mesmos anos, respetivamente. Ademais, o BCE reviu em baixa o crescimento da Zona Euro nos 0.7% em 2023, 1% em 2024 e 1.5% em 2025.

Do outro lado do atlântico, nos EUA a inflação subiu 0.6% em cadeia, em agosto, de acordo com o esperado, correspondendo à maior subida desde junho de 2022, após +0.2% nos dois meses anteriores. Em termos homólogos, a inflação subiu para 3.7%, face aos 3.6% esperados e à leitura de 3.2% registada em julho. A inflação subjacente, que exclui os componentes mais voláteis como os alimentos e a energia, subiu 0.3%, em cadeia, face a um aumento de 0.2% esperado e registado no mês anterior. Em termos homólogos, a inflação subjacente recuou para 4.3%, tal como esperado, o que corresponde a um mínimo de setembro de 2021, após a leitura de 4.7% em julho.

Recentemente, o Eur/Usd perdeu terreno ao ponto de quebrar em baixa o suporte dos $1.0700 e renovar mínimos de março nos $1.0629. O par encontrou suporte na linha de tendência ascendente (vermelho), que respeita desde finais do ano passado.

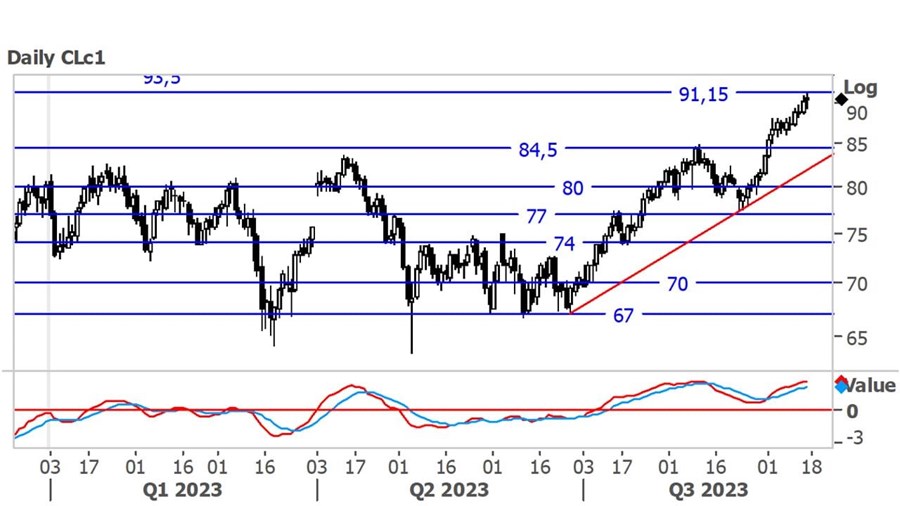

| Petróleo acima dos $90

O petróleo voltou a registar ganhos, tal como aconteceu nas semanas anteriores, ainda beneficiando do anúncio de que a Rússia e a Arábia Saudita irão dar continuidade ao seu corte voluntário de produção até ao final do ano.

Na última semana, o petróleo deu continuidade à tendência de valorização que vem a apresentar desde junho, tendo quebrado em alta a resistência presente nos $90 e registado máximos de novembro de 2022, acima dos $91.

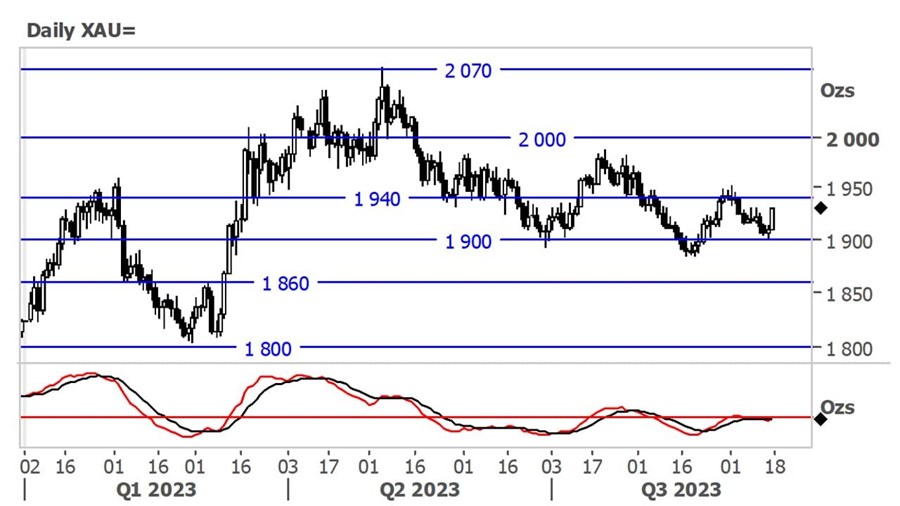

| Ouro ressaltou nos $1900/onça

O ouro começou a semana a recuar, tendo posteriormente recuperado terreno na última sessão da semana, enquanto beneficiava de um dólar ligeiramente mais fraco e da divulgação de dados económicos da China melhores do que o esperado.

O ouro apresentou perdas nas primeiras sessões da semana até encontrar suporte nos $1 900. Posteriormente, na sexta-feira, o metal precioso ressaltou, valorizando para perto da resistência presente nos $1 940. Nas próximas sessões, o ouro poderá vir a realizar novos testes à resistência indicada.

As análises técnicas aqui publicadas não pretendem, em caso algum, constituir aconselhamento ou uma recomendação de compra e venda de instrumentos financeiros, pelo que os analistas e o Jornal de Negócios não podem ser responsáveis por eventuais perdas ou danos que possam resultar do uso dessas informações. Caso pretenda ver esclarecida alguma dúvida acerca da Análise Técnica, por favor contactar a IMF ou o Jornal de Negócios.

A economia britânica contraiu 0.5% em julho, em relação ao mês anterior, correspondendo à sua maior queda deste ano, após o crescimento de 0.5% registado em junho. Os números foram piores do que as estimativas dos analistas, que eram de uma contração de 0.2%. O setor de serviços contraiu 0.5% e foi o principal contribuinte para a contração económica, liderado por uma queda de 3.4% na indústria de atividades de saúde, após greves no NHS terem levado ao cancelamento de consultas e procedimentos. Considerando os três meses até julho, o PIB expandiu 0.2%. Numa outra nota, o mercado laboral do Reino Unido apresentou sinais contraditórios, enquanto se registou uma subida da taxa de desemprego, mas também um aumento dos salários. Os dados mostram que a taxa de desemprego subiu para 4.3% nos 3 meses até julho, face a 4.2% registados no 2º trimestre. Tal deveu-se ao facto de o mercado laboral ter perdido mais de 200 mil empregos nos três meses até julho, o que correspondeu à sua maior queda desde os 3 meses até outubro de 2020, quando o mercado estava afetado pela pandemia de Covid-19. Já o crescimento salarial, incluindo bónus, foi de 8.5%, em termos homólogos, nos 3 meses até julho, registado um novo recorde desde que a métrica começou a ser registada em 2001. Porém, analisando apenas o mês de julho não se observou alteração significativa - sem sector público, os salários mantiveram-se praticamente inalterados.

| BCE subiu taxas em 25 pb e sinalizou fim de subidas

Tal como era o mais provável, o Banco Central Europeu decidiu subir as taxas de juro de referência pela 10ª reunião consecutiva, em 25 pontos base, para máximos históricos e indicou que as taxas de juro atingiram níveis que, mantidos por um período suficientemente longo, farão baixar a inflação, sinalizando assim a última subida deste ciclo. Em conferência de imprensa, Christine Lagarde não quis excluir por completo a possibilidade de vir a sentir a necessidade de implementar mais incrementos, enquanto as próximas decisões irão continuar a depender de dados económicos. Também comentou que a inflação irá cair ao longo dos próximos meses. O BCE espera agora que a inflação atinja 5.6% em 2023, 3.2% em 2024 e 2.1% em 2025, e que a inflação subjacente atinja 5.1%, 2.9% e 2.2%, nos mesmos anos, respetivamente. Ademais, o BCE reviu em baixa o crescimento da Zona Euro nos 0.7% em 2023, 1% em 2024 e 1.5% em 2025.

Do outro lado do atlântico, nos EUA a inflação subiu 0.6% em cadeia, em agosto, de acordo com o esperado, correspondendo à maior subida desde junho de 2022, após +0.2% nos dois meses anteriores. Em termos homólogos, a inflação subiu para 3.7%, face aos 3.6% esperados e à leitura de 3.2% registada em julho. A inflação subjacente, que exclui os componentes mais voláteis como os alimentos e a energia, subiu 0.3%, em cadeia, face a um aumento de 0.2% esperado e registado no mês anterior. Em termos homólogos, a inflação subjacente recuou para 4.3%, tal como esperado, o que corresponde a um mínimo de setembro de 2021, após a leitura de 4.7% em julho.

Recentemente, o Eur/Usd perdeu terreno ao ponto de quebrar em baixa o suporte dos $1.0700 e renovar mínimos de março nos $1.0629. O par encontrou suporte na linha de tendência ascendente (vermelho), que respeita desde finais do ano passado.

| Petróleo acima dos $90

O petróleo voltou a registar ganhos, tal como aconteceu nas semanas anteriores, ainda beneficiando do anúncio de que a Rússia e a Arábia Saudita irão dar continuidade ao seu corte voluntário de produção até ao final do ano.

Na última semana, o petróleo deu continuidade à tendência de valorização que vem a apresentar desde junho, tendo quebrado em alta a resistência presente nos $90 e registado máximos de novembro de 2022, acima dos $91.

| Ouro ressaltou nos $1900/onça

O ouro começou a semana a recuar, tendo posteriormente recuperado terreno na última sessão da semana, enquanto beneficiava de um dólar ligeiramente mais fraco e da divulgação de dados económicos da China melhores do que o esperado.

O ouro apresentou perdas nas primeiras sessões da semana até encontrar suporte nos $1 900. Posteriormente, na sexta-feira, o metal precioso ressaltou, valorizando para perto da resistência presente nos $1 940. Nas próximas sessões, o ouro poderá vir a realizar novos testes à resistência indicada.

As análises técnicas aqui publicadas não pretendem, em caso algum, constituir aconselhamento ou uma recomendação de compra e venda de instrumentos financeiros, pelo que os analistas e o Jornal de Negócios não podem ser responsáveis por eventuais perdas ou danos que possam resultar do uso dessas informações. Caso pretenda ver esclarecida alguma dúvida acerca da Análise Técnica, por favor contactar a IMF ou o Jornal de Negócios.