Notícia

Quem semeia poupança...

...nas velhinhas contas poupança-habitação colhe um desconto de 200 euros na burocracia quando comprar casa. Dos molhos de vantagens que estes depósitos ofereceram em tempos, foi a que sobrou.

29 de Janeiro de 2019 às 11:00

É certo que os seus anos de ouro já lá vão, mas, se está a pensar comprar casa no prazo de, pelo menos, um ano, abrir uma conta poupança-habitação (na prática, um depósito a 12 meses, renovável) pode não ser má ideia.

Próximo dos últimos suspiros, este produto tem, ainda assim, fôlego para ajudá-lo a poupar no momento em que concretizar a compra do imóvel. Nesta altura, terá de fazer face a um sem-número de despesas: impostos, seguros, escritura e registo, a que terá de juntar a entrada inicial e as comissões bancárias, se tiver de contratar um crédito à habitação. Com uma conta poupança-habitação subscrita há, pelo menos, um ano, obtém uma redução nos encargos notariais e no registo predial. Contas feitas, são 200 euros a menos, se recorrer ao serviço Casa Pronta, que permite tratar de todas as formalidades num único balcão, a um preço mais baixo. Um bom negócio? Sob determinadas circunstâncias, admitimos que sim.

O fim do "El Dorado"

Quando foram criadas, as contas poupança-habitação tinham como objetivo incentivar as famílias a poupar para a compra de casa. E faziam-no com argumentos de peso. Desde logo, uma generosa taxa de juro, geralmente, superior às dos tradicionais depósitos a prazo. De encher o olho eram também os benefícios fiscais: até 2005, os titulares das contas poupança-habitação podiam deduzir no IRS uma percentagem do valor depositado ao longo de um ano. Mas as vantagens não ficavam por aqui. Aplicava-se ainda um desconto nos encargos notariais e no registo predial (único benefício que sobreviveu até hoje) e, cereja no topo do bolo, uma bonificação no spread para quem contratasse um crédito à habitação no mesmo banco. A este rol de benesses, vinha atrelada uma condicionante: devido aos benefícios fiscais, a movimentação da conta estava limitada aos propósitos para os quais tinha sido constituída. Estes incluíam a aquisição, construção ou realização de obras em imóveis para habitação permanente ou para arrendamento; entregas a cooperativas de habitação; e amortização de empréstimos para os mesmos fins. Um entrave largamente compensado pelas vantagens associadas ao produto, que lhe valeram um lugar no coração de muitos portugueses.

Mas a lua-de-mel não durou para sempre, e 2005 foi o ano que marcou o princípio da agonia das contas poupança-habitação. Por esta altura, foi eliminada a principal vantagem: os benefícios fiscais. Mais tarde, em 2008, a legislação passou a permitir a movimentação da conta para fins não previstos no seu regime, acabando com a exclusividade para compra ou construção de casa.

Estava, assim, traçado o destino deste produto bancário, e dado mais um passo para o desincentivo da poupança entre as famílias portuguesas.

Agulhas no palheiro

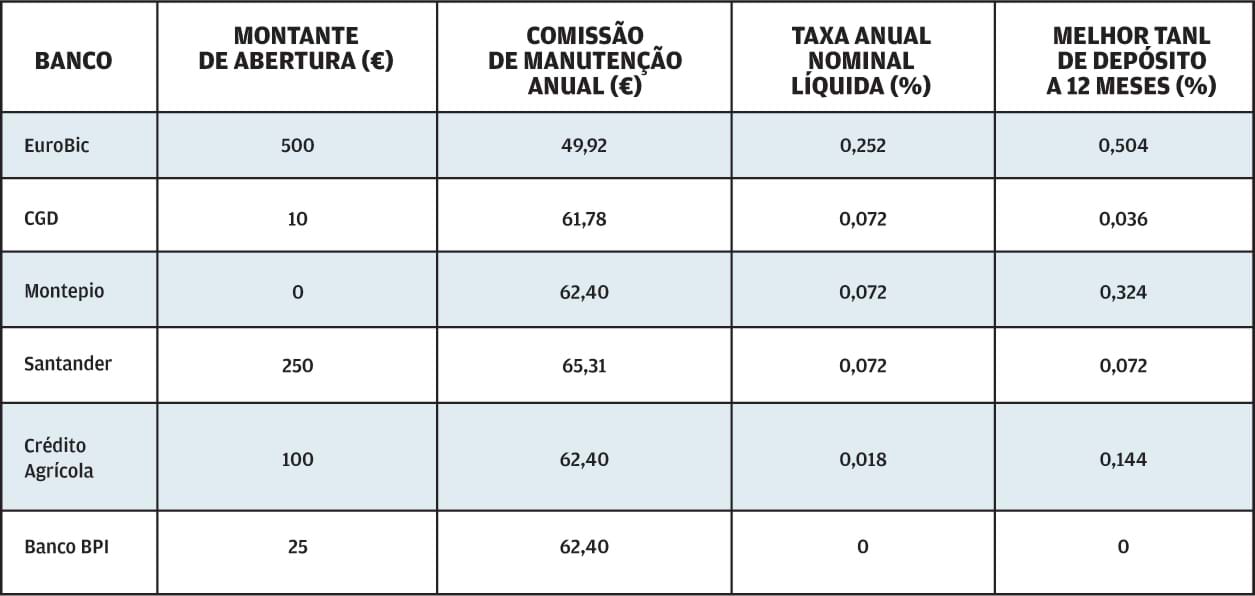

A oferta dos bancos nacionais é reveladora da falta de interesse em comercializar contas poupança-habitação. Banco BPI, Caixa Geral de Depósitos, Crédito Agrícola, EuroBic, Montepio e Santander são os únicos a mantê-las, sendo que, no caso do Montepio, apesar de constar do preçário, o site do banco não disponibiliza qualquer informação sobre o produto.

Os montantes de abertura destes depósitos variam bastante de banco para banco: na Caixa Geral de Depósitos bastam 10 euros para abrir conta, enquanto o EuroBic exige 500 euros; já no Crédito Agrícola, são necessários 100 euros, valor que se reduz para metade em clientes até aos 30 anos.

No que respeita a reduções no spread, o BPI é o único a anunciar este benefício.

E a rentabilidade? Está longe de ser um incentivo, ainda mais no atual cenário de juros historicamente baixos. Mesmo com os tradicionais depósitos a prazo a não conseguirem ir além dos 0,936% para um prazo de 12 meses (rendimento líquido oferecido pelo Banco Invest), a fasquia mantém-se demasiado alta para as contas poupança-habitação, com as taxas anuais nominais líquidas (TANL) destas últimas a variarem entre o nada (0%, no Banco BPI) e o quase nada (0,252%, no EuroBic).

"O valor das comissões de manutenção pode anular o desconto que a conta poupança-habitação lhe dá na escritura e no registo."

Mas não nos apressemos a fazer o funeral deste produto. Se olharmos para a média dos depósitos a 12 meses, que ronda os 0,072% líquidos, aplicar as suas economias para a compra de casa numa conta poupança-habitação pode fazer algum sentido (não se esqueça dos 200 euros a menos no Casa Pronta). Imagine que tem um depósito a um ano na Caixa Geral de Depósitos, em que a taxa é de 0,036 por cento. Se transferir as suas economias para uma conta poupança-habitação neste banco, além de uma taxa superior, beneficia do facto de não pagar comissões adicionais, por já ser cliente.

E este é um ponto importante. Abrir uma conta poupança-habitação num banco que não é o seu e mantê-la durante alguns anos vai obrigá-lo a pagar comissões de manutenção, cujo valor poderá facilmente anular o desconto na burocracia. Por isso, é importante que faça todas as contas.

Se já comprou casa, divorcie-se da poupança-habitação

Desde que as condições de movimentação ficaram mais facilitadas, usar o capital de uma conta poupança-habitação para outro fim que não a compra de casa passou a traduzir-se numa única penalização: a perda total dos juros.

E, aqui, há que olhar para o copo meio cheio. Tendo em consideração os valores irrisórios das taxas de juro, o montante perdido pode bem aproximar-se de zero. Caso a mobilização seja feita para os fins previstos na legislação, então, não existem penalizações.

Voltamos a frisar: o desconto no notário e no registo é o único motivo pelo qual vale a pena manter uma conta desta natureza. Por isso, se já comprou casa e ainda é titular de uma conta poupança-habitação, pode sempre usá-la para amortizar o seu crédito, cujos juros serão, muito provavelmente, superiores aos que recebe nesse depósito. Esta estratégia vai ajudá-lo a reduzir a prestação, sobretudo porque a subida das taxas de juro poderá acontecer num futuro próximo.

Se não estiver a pagar um crédito à habitação, mas mantiver uma conta deste género, só há uma coisa a fazer: resgatá-la, de preferência na data de renovação (para não ser penalizado nos juros), e procurar alternativas mais rentáveis para aplicar as suas poupanças.

Comprar e vender casa (G371)

Encomende o nosso guia em www.deco.proteste.pt/guiaspraticos com o código do mês 19010

Poucas opções, baixo rendimento

Já só existem no mercado seis bancos que comercializam este produto. O rendimento é tudo menos atrativo, ficando abaixo do da generalidade dos depósitos para prazos de 12 meses, disponibilizados pelas mesmas instituições.