Notícia

PPR chegam aos dois dígitos

Alguns fundos de poupança-reforma ligaram o turbo e ganharam mais de 10% no último ano. Descubra as novas Escolhas Acertadas no campo das aplicações de reforma

16 de Dezembro de 2013 às 10:38

Até 2011, a principal vantagem dos planos de poupança-reforma (PPR) era o benefício fiscal que proporcionavam à entrada: era possível deduzir 20% das entregas anuais efetuadas até 300, 350 ou 400 euros, consoante a idade do subscritor. Tais benefícios tinham um forte impacto na rentabilidade efetiva.

Nesse ano mudaram-se as regras e, apesar de teoricamente se manterem os benefícios fiscais dos PPR, foram definidos limites máximos das deduções fiscais. Apenas quem tiver um rendimento anual até 7000 euros poderá beneficiar das deduções fiscais máximas dos PPR.

Na prática, será muito difícil dada a provável escassez do rendimento. Para quem tem um rendimento anual entre 7 mil a 80 mil euros poderá deduzir entre 60 e 100 euros. Mas, incluem-se nestes limites todas as despesas com benefícios fiscais (seguros, donativos). Por exemplo, quem tenha um seguro de vida pelo crédito à habitação, já não conseguirá usufruir deste benefício fiscal dos PPR. No entanto, mantém-se o benefício fiscal à saída, ou seja, a taxa de imposto reduzida, desde que respeitadas as condições legais (caso contrário, o imposto é de 20%). Isto é uma vantagem face a outras aplicações que, nos últimos anos, viram aumentar a taxa de imposto para 28%.

Assim, se a aplicação durar, pelo menos, 5 anos e se o resgate ocorrer dentro das condições previstas na lei (na aposentação, após os 60 anos, em caso de desemprego de longa duração, doença grave, incapacidade para o trabalho, falecimento do titular ou pagamento de prestação do crédito à habitação própria permanente), o rendimento será tributado a 8%, para entregas posteriores a 2006.

Fundos PPR ganham 5,1%

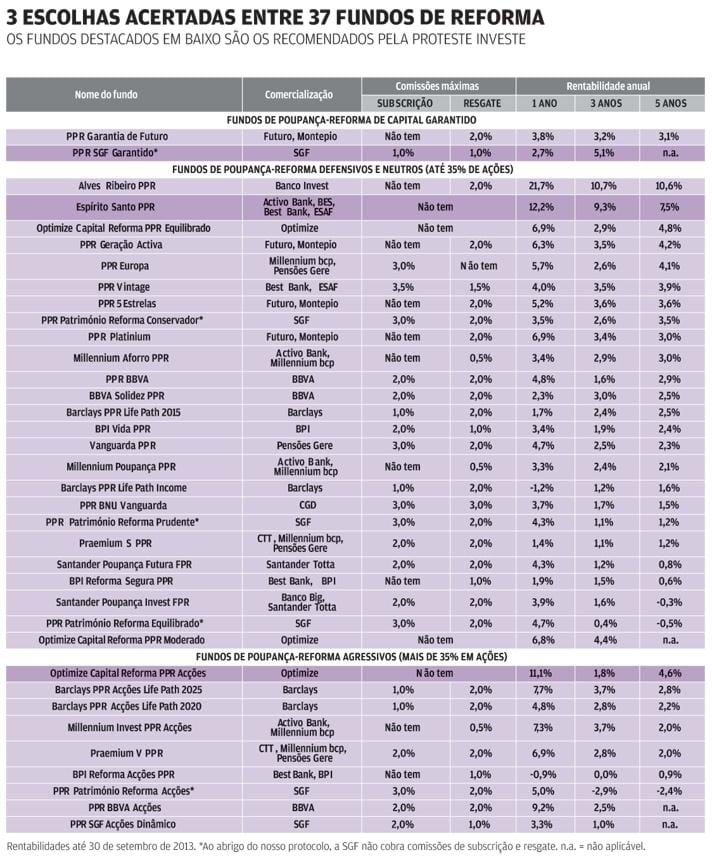

Há PPR sob a forma de seguro com capital garantido e, na maior parte das vezes, com um rendimento mínimo, e sob a forma de fundo de investimento ou de pensões, geralmente sem capital garantido nem rendimento mínimo, embora haja exceções. Nesta análise debruçamo-nos sobre os PPR sob a forma de fundo. Dividimos os 37 fundos existentes em 3 categorias: os que garantem o capital (apenas 2 fundos), os que aplicam até 35% em ações (26 fundos) e os que aplicam entre 35% e 55% de ações (9 fundos).

No global, os fundos ganharam 5,1% nos 12 meses que terminaram no final de setembro. Mas há diferenças a destacar nas várias categorias. Por exemplo, os que mais valorizaram foram os que têm maior percentagem de ações (6%, em média). No geral, foi o Alves Ribeiro PPR que mais ganhou (21,7%), seguido do Espírito Santo PPR (12,2%). Ambos apresentam também boas performances em períodos mais longos (10,6% e 7,5%, respetivamente, a 5 anos). Mas nem todos os fundos de reforma registaram um bom desempenho neste período: 2 PPR perderam valor nos últimos 12 meses, como pode ver no quadro em cima.

Comissões têm de diminuir

Depois do rendimento, um dos nossos critérios na seleção das Escolhas Acertadas são as comissões. Esta é das categorias de fundos com maiores custos para o subscritor, especialmente na subscrição por cada entrega e na gestão. O fundo da Optimize que adicionamos à lista das Escolhas Acertadas não tem comissões de subscrição nem resgate. É cada vez mais sensata esta opção, até porque se tratam de fundos semelhantes a fundos mistos, cuja comissão de subscrição é praticamente nula. Quanto à comissão de transferência dos PPR é, no máximo, de 0,5% e apenas permitida nos produtos de capital garantido, como a maioria dos seguros. Se tem um fundo de poupança-reforma, sem capital garantido, transferir para outro PPR não acarreta quaisquer custos.

Escolhas para três perfis

Se já tem um PPR e o desempenho deixa muito a desejar, deve transferi-lo para um PPR mais rentável e com menos comissões. Se ainda não tem ou pretende transferir, descubra no quadro ao lado as melhores escolhas.

Quem queira o capital garantido ou esteja a 10 anos da reforma, deve optar por um PPR com o capital garantido. Os fundos de capital garantido são poucos, apenas 2, e recomendamos o PPR SGF Garantido. Proporciona um rendimento mínimo de 1% em 2013 e valorizou 2,7% e 5,1% nos últimos 12 meses e nos últimos 3 anos, respetivamente. Ao abrigo do nosso protocolo com a SGF, não há comissões de subscrição nem de resgate e há um prémio de fidelidade de 0,5% por ano.

Se está a mais de 10 anos da reforma, deve aplicar em PPR com alguma percentagem de investimento em ações. O Espírito Santo PPR rendeu 12,2% nos últimos 12 meses. Apresenta a melhores performances desta categoria no último ano e também nos últimos 5 anos (7,5% por ano), depois do Alves Ribeiro PPR que, apesar da elevada rentabilidade, apresenta um risco muito superior e atípico nesta categoria de produto.

Se estiver mesmo muito distante da reforma, o melhor será optar por um PPR com elevada percentagem de ações e, na classe dos que aplicam entre 35% e 55% no mercado acionista, o Optimize Capital Reforma PPR Acções é o mais rentável. Não tem comissões de subscrição nem de resgate e, pela gestão e pelo depósito, cobra anualmente 2%.