Notícia

Petróleo regressa à terra

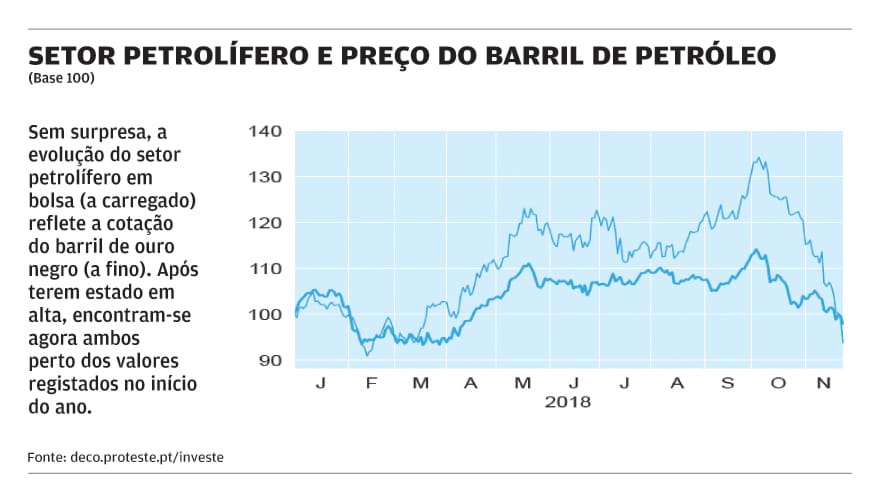

O preço do barril caiu de 86 para perto dos 60 dólares, depois de um verão quente. Um regresso à normalidade que não coloca em causa as expectativas positivas das petrolíferas a longo prazo. Aos níveis atuais das cotações, há quatro oportunidades de compra no setor.

11 de Dezembro de 2018 às 11:00

Setor em mudança

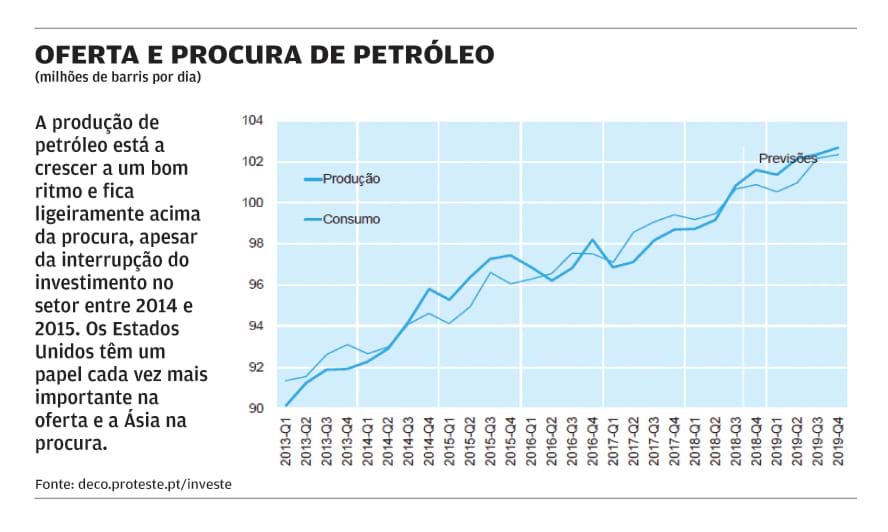

O setor petrolífero está a evoluir. Ao nível de consumo, o peso da Ásia continua a aumentar e é para esse continente que os fluxos globais de energia estão orientados. Nas economias ocidentais, mais centradas nos serviços e que ainda dependem amplamente da eletricidade, o mix de produção está mais diversificado e "mais verde". Mais industrial e afastada dessa tendência, a Ásia continua a aumentar drasticamente a utilização do ouro negro, a ponto de se estar a tornar o maior consumidor global. Segundo a Agência Internacional de Energia (AIE), a procura mundial continuará a crescer, impulsionada principalmente pela China e pela Índia. Não é um PPR, ainda que seja um fundo destinado a acumular poupança para a reforma, de forma regular e com pequenos montantes. Trata-se do regime público de capitalização. Contudo e, por simplificação, muitos apelidam de "PPR do Estado". Mas as suas regras são bastante diferentes dos planos de poupança reforma (PPR). Pode obter mais informação sobre este produto em www.seg-social.pt/certificados-de-reforma.

Do lado da produção, graças às técnicas de fracking e ao petróleo de xisto, os Estados Unidos apresentam taxas de crescimento significativas e, segundo a AIE, tornou-se o maior produtor mundial, à frente da Rússia e da Arábia Saudita. Até 2025, os Estados Unidos serão responsáveis por quase 75 % do crescimento da produção mundial. Nessa altura, um em cada cinco barris produzidos será norte-americano, o que garantirá a independência energética do país.

Estados Unidos: um concorrente de peso

A ascensão da produção norte-americana afeta todo o setor. A exploração do petróleo de xisto torna-se rentável a partir de 50 dólares por barril e, com os avanços tecnológicos do setor, essa fasquia continuará a baixar. É certo que, mesmo a esse nível, o petróleo norte-americano continua a ser significativamente mais caro de extrair do que o dos países do Golfo (Arábia Saudita, Iraque, Irão, Emirados Árabes Unidos, etc.), cujo custo é muitas vezes inferior a 20 dólares por barril. Também é mais caro que o petróleo russo, que custa cerca de 30 dólares. Mas é um forte concorrente para a produção mexicana, venezuelana e do Mar do Norte. Também é muito menos caro do que o petróleo offshore (nomeadamente a produção brasileira) ou das areias betuminosas do Canadá. O surgimento desta "nova" fonte de petróleo a um preço relativamente baixo é claramente uma boa notícia para os consumidores e, em condições normais, limitaria a cotação do crude.

Atualmente, a produção está a aumentar a um bom ritmo apesar da suspensão do investimento no setor em 2014-2015, após a queda nos preços do petróleo. Esta tendência verifica-se nos Estados Unidos, mas também no Canadá, Rússia e na Arábia Saudita.

Em suma, a oferta deverá permanecer (ligeiramente) superior à procura e, a menos que surjam problemas ao nível da produção ou do fornecimento, os preços do petróleo têm todas as condições para permanecer estáveis em torno dos níveis atuais.

Verão agitado

Infelizmente, mesmo uma situação globalmente propiciadora da estabilidade de preços não evita surtos pontuais. No último verão, a economia global deu sinais de forte crescimento e, portanto, criou expectativas de um aumento acentuado na procura de hidrocarbonetos. Ao mesmo tempo, a produção venezuelana, que no início da década excedia três milhões de barris por dia, entrou em colapso e o país mal consegue suprir as suas próprias necessidades. Acresce ainda as novas sanções americanas contra o Irão, que fizeram recear uma queda na produção desse país. Corolário lógico destes fatores, no início de outubro, o ouro negro atingiu mais de 86 dólares por barril e receou-se que pudesse voltar aos 100 dólares.

No último verão, a economia global deu sinais de forte crescimento e, portanto, criou expectativas de um aumento acentuado na procura de hidrocarbonetos.

Mas, desde então, o vento mudou. A desaceleração da economia global tornou-se mais evidente, com o abrandamento nos Estados Unidos e na China e uma contração no Japão e na Alemanha. Logo, a procura aumentará menos rapidamente. Ao mesmo tempo, vários países asiáticos beneficiam de exclusões face às sanções impostas pelos Estados Unidos ao Irão e, portanto, podem comprar petróleo iraniano. Como a oferta permanece elevada e a procura cresce mais lentamente do que o esperado, o preço do petróleo caiu significativamente.

Movimentos repentinos continuam possíveis

Após a correção, a calma parece ter regressado, mas a produção de petróleo continua altamente exposta às questões geopolíticas, onde os riscos permanecem significativos. Entre os maiores produtores, a Rússia ainda enfrenta as sanções do Ocidente que limitam a capacidade do seu setor petrolífero de atrair investimentos e o know-how necessários para melhorar a produtividade. Depois de um período de abertura, a Arábia Saudita está na mira do Ocidente, após o caso do assassinato de um jornalista e do conflito no Iémen. E, se o Irão pode continuar a exportar para vários países, a incerteza gerada pela política dos Estados Unidos não encoraja as empresas a investir no país. De facto, trata-se de investimentos muito avultados e que só dão frutos depois de muitos anos.

Embora menos provável, o cenário de um abrandamento mais abrupto da economia global provocaria uma queda na procura. Como o mercado já se encontra em excesso de capacidade, isso pressionaria ainda mais os preços. Em suma, se hoje o mercado de petróleo parece estar em aparente equilíbrio, pode não resistir a um grande choque.

Expansão prudente

- Partindo de um barril acima de 100 dólares no início da década, as grandes petrolíferas apostaram em projetos gigantescos: águas profundas e ultraprofundas, perfuração na Sibéria… A escala e a complexidade desse tipo de projetos em áreas "hostis" causaram problemas que foram "pagos" pelos acionistas. Estima-se que 64 % dos megaprojetos neste setor tenham excedido o custo esperado e 73 % sofreram atrasos. Um campo de petróleo no Cazaquistão, que era potencialmente um dos mais ricos do mundo e era explorado por grandes empresas (Total, Exxon, Royal Dutch e ENI) viu o custo quintuplicar e sofreu um atraso superior a oito anos. Gerido pela Chevron, o projeto Gorgon (Austrália, extração e liquefação de gás) teve custos 40 % superiores ao previsto. Estas derrapagens tornam os projetos menos lucrativos e mais difíceis de justificar.

A atual queda do preço do petróleo, devido a uma oferta acima do esperado, penaliza o setor. Mas as empresas estão mais bem preparadas para as mudanças.

- A crise petrolífera de 2014-2015 levou as empresas a mudar de estratégia e concentrar-se em projetos de menor dimensão e mais fáceis de gerir. Sob a pressão dos investidores, também reduziram os orçamentos para produção e exploração. No momento da publicação dos resultados do terceiro trimestre de 2018, e apesar dos bons níveis de lucro, as empresas da nossa seleção abstiveram-se de aumentar o orçamento para investimentos.

Total, Royal Dutch, Repsol confirmam que não querem aumentar este encargo nos próximos trimestres. A recente volatilidade nos preços do petróleo confirma a pertinência dessa decisão. No longo prazo, haverá pouca visibilidade sobre a procura de petróleo se as políticas públicas alterarem a abordagem à energia fóssil. Portanto, favorecem projetos menores e mais facilmente exploráveis do que os megaprojetos, onde os primeiros barris só se conseguem obter passados 10 anos. A BP é um dos poucos grandes grupos a ser mais ativo nos investimentos para recuperar o atraso dos últimos anos.

Melhor gestão do dinheiro

O controlo de custos e a eficiência da produção continuam a ser uma prioridade para gerar mais liquidez. É uma variável mais importante do que o lucro porque financia investimentos, dividendos (maior atrativo do setor) e a aquisição de ações próprias. Os planos de compra anunciados nos últimos meses são adequados, tendo em conta a queda das cotações. E, os planos de cortes de custos que acabaram (2018 e 2019) serão prolongados.

Riscos

Uma queda duradoura nos preços do crude pressionaria novamente a rentabilidade das petrolíferas. A descida do preço do barril, em 2014 e 2015, reduziu a rentabilidade dos capitais próprios do setor para 1 a 3 %, contra os 11 % esperados em 2018. Por outro lado, políticas públicas mais ativas a nível ambiental, penalizando os combustíveis fósseis, provavelmente penalizarão o consumo de petróleo. O mesmo acontecerá com o desenvolvimento dos veículos elétricos. Por enquanto, ainda são cenários um pouco distantes mas os grupos já se preparam para as mudanças, investindo para além dos combustíveis fósseis, embora com baixa rentabilidade. São os casos da Total e da Repsol.

4 conselhos de compra

A atual queda do preço do petróleo, devido a uma oferta acima do esperado, penaliza o setor. Mas as empresas estão mais bem preparadas para as mudanças. O potencial do setor é atrativo se o barril ficar entre 60 e 70 dólares até 2020. Atualmente, em média, as empresas petrolíferas estão cotadas em cerca de 1,3 vezes os capitais próprios, contra 1,7 nos últimos anos. O seu principal ativo para os investidores continua a ser a capacidade para pagar um dividendo elevado (rendimento superior a 4 %) e em crescimento constante. Para já, os dividendos não estão em perigo, graças a estratégias que privilegiam uma boa rentabilidade e não o crescimento a qualquer preço.

- A Chevron assenta o seu crescimento nos (grandes) investimentos feitos nos últimos anos: Austrália, Texas (posição

forte no petróleo de xisto), África e Cazaquistão. Mantém o controlo do orçamento para investimento, de forma a melhorar a geração de liquidez. Comprar.

- A Exxon Mobil apresentou bons resultados no terceiro trimestre, após um primeiro semestre dececionante. O grupo está a colher os benefícios dos investimentos no petróleo de xisto mas ainda não acabou. Tem um bom nível de cash flow, mas a ausência de um programa de compra de ações próprias é uma deceção, apesar do aumento regular do dividendo. A ação está insuficientemente valorizada. Pode comprar.

- A Galp Energia beneficia de um elevado potencial de crescimento da produção de petróleo no Brasil e, a prazo, de gás natural em Moçambique, sendo este o principal atrativo do título, que mantém a dívida bem controlada. Pode comprar.

- A Repsol confirma pretender aumentar a produção de hidrocarbonetos em 2,5 % até 2020. Um nível baixo, mas que limita a tomada de riscos. Esta produção adicional virá principalmente de campos já em operação. Comprar.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

- 4 conselhos de compra

- Riscos

- Melhor gestão do dinheiro

- Expansão prudente

- Movimentos repentinos continuam possíveis

- Verão agitado

- Estados Unidos: um concorrente de peso

- Setor em mudança

A atual queda do preço do petróleo, devido a uma oferta acima do esperado, penaliza o setor. Mas as empresas estão mais bem preparadas para as mudanças. O potencial do setor é atrativo se o barril ficar entre 60 e 70 dólares até 2020. Atualmente, em média, as empresas petrolíferas estão cotadas em cerca de 1,3 vezes os capitais próprios, contra 1,7 nos últimos anos. O seu principal ativo para os investidores continua a ser a capacidade para pagar um dividendo elevado (rendimento superior a 4 %) e em crescimento constante. Para já, os dividendos não estão em perigo, graças a estratégias que privilegiam uma boa rentabilidade e não o crescimento a qualquer preço.

- A Chevron assenta o seu crescimento nos (grandes) investimentos feitos nos últimos anos: Austrália, Texas (posição

forte no petróleo de xisto), África e Cazaquistão. Mantém o controlo do orçamento para investimento, de forma a melhorar a geração de liquidez. Comprar.

- A Exxon Mobil apresentou bons resultados no terceiro trimestre, após um primeiro semestre dececionante. O grupo está a colher os benefícios dos investimentos no petróleo de xisto mas ainda não acabou. Tem um bom nível de cash flow, mas a ausência de um programa de compra de ações próprias é uma deceção, apesar do aumento regular do dividendo. A ação está insuficientemente valorizada. Pode comprar.

- A Galp Energia beneficia de um elevado potencial de crescimento da produção de petróleo no Brasil e, a prazo, de gás natural em Moçambique, sendo este o principal atrativo do título, que mantém a dívida bem controlada. Pode comprar.

- A Repsol confirma pretender aumentar a produção de hidrocarbonetos em 2,5 % até 2020. Um nível baixo, mas que limita a tomada de riscos. Esta produção adicional virá principalmente de campos já em operação. Comprar.

Riscos

- A Chevron assenta o seu crescimento nos (grandes) investimentos feitos nos últimos anos: Austrália, Texas (posição

forte no petróleo de xisto), África e Cazaquistão. Mantém o controlo do orçamento para investimento, de forma a melhorar a geração de liquidez. Comprar.

- A Exxon Mobil apresentou bons resultados no terceiro trimestre, após um primeiro semestre dececionante. O grupo está a colher os benefícios dos investimentos no petróleo de xisto mas ainda não acabou. Tem um bom nível de cash flow, mas a ausência de um programa de compra de ações próprias é uma deceção, apesar do aumento regular do dividendo. A ação está insuficientemente valorizada. Pode comprar.

- A Galp Energia beneficia de um elevado potencial de crescimento da produção de petróleo no Brasil e, a prazo, de gás natural em Moçambique, sendo este o principal atrativo do título, que mantém a dívida bem controlada. Pode comprar.

- A Repsol confirma pretender aumentar a produção de hidrocarbonetos em 2,5 % até 2020. Um nível baixo, mas que limita a tomada de riscos. Esta produção adicional virá principalmente de campos já em operação. Comprar.

Uma queda duradoura nos preços do crude pressionaria novamente a rentabilidade das petrolíferas. A descida do preço do barril, em 2014 e 2015, reduziu a rentabilidade dos capitais próprios do setor para 1 a 3 %, contra os 11 % esperados em 2018. Por outro lado, políticas públicas mais ativas a nível ambiental, penalizando os combustíveis fósseis, provavelmente penalizarão o consumo de petróleo. O mesmo acontecerá com o desenvolvimento dos veículos elétricos. Por enquanto, ainda são cenários um pouco distantes mas os grupos já se preparam para as mudanças, investindo para além dos combustíveis fósseis, embora com baixa rentabilidade. São os casos da Total e da Repsol.

O controlo de custos e a eficiência da produção continuam a ser uma prioridade para gerar mais liquidez. É uma variável mais importante do que o lucro porque financia investimentos, dividendos (maior atrativo do setor) e a aquisição de ações próprias. Os planos de compra anunciados nos últimos meses são adequados, tendo em conta a queda das cotações. E, os planos de cortes de custos que acabaram (2018 e 2019) serão prolongados.

Expansão prudente

- Partindo de um barril acima de 100 dólares no início da década, as grandes petrolíferas apostaram em projetos gigantescos: águas profundas e ultraprofundas, perfuração na Sibéria… A escala e a complexidade desse tipo de projetos em áreas "hostis" causaram problemas que foram "pagos" pelos acionistas. Estima-se que 64 % dos megaprojetos neste setor tenham excedido o custo esperado e 73 % sofreram atrasos. Um campo de petróleo no Cazaquistão, que era potencialmente um dos mais ricos do mundo e era explorado por grandes empresas (Total, Exxon, Royal Dutch e ENI) viu o custo quintuplicar e sofreu um atraso superior a oito anos. Gerido pela Chevron, o projeto Gorgon (Austrália, extração e liquefação de gás) teve custos 40 % superiores ao previsto. Estas derrapagens tornam os projetos menos lucrativos e mais difíceis de justificar.

- A crise petrolífera de 2014-2015 levou as empresas a mudar de estratégia e concentrar-se em projetos de menor dimensão e mais fáceis de gerir. Sob a pressão dos investidores, também reduziram os orçamentos para produção e exploração. No momento da publicação dos resultados do terceiro trimestre de 2018, e apesar dos bons níveis de lucro, as empresas da nossa seleção abstiveram-se de aumentar o orçamento para investimentos.

Total, Royal Dutch, Repsol confirmam que não querem aumentar este encargo nos próximos trimestres. A recente volatilidade nos preços do petróleo confirma a pertinência dessa decisão. No longo prazo, haverá pouca visibilidade sobre a procura de petróleo se as políticas públicas alterarem a abordagem à energia fóssil. Portanto, favorecem projetos menores e mais facilmente exploráveis do que os megaprojetos, onde os primeiros barris só se conseguem obter passados 10 anos. A BP é um dos poucos grandes grupos a ser mais ativo nos investimentos para recuperar o atraso dos últimos anos.

Movimentos repentinos continuam possíveis

- A crise petrolífera de 2014-2015 levou as empresas a mudar de estratégia e concentrar-se em projetos de menor dimensão e mais fáceis de gerir. Sob a pressão dos investidores, também reduziram os orçamentos para produção e exploração. No momento da publicação dos resultados do terceiro trimestre de 2018, e apesar dos bons níveis de lucro, as empresas da nossa seleção abstiveram-se de aumentar o orçamento para investimentos.

Total, Royal Dutch, Repsol confirmam que não querem aumentar este encargo nos próximos trimestres. A recente volatilidade nos preços do petróleo confirma a pertinência dessa decisão. No longo prazo, haverá pouca visibilidade sobre a procura de petróleo se as políticas públicas alterarem a abordagem à energia fóssil. Portanto, favorecem projetos menores e mais facilmente exploráveis do que os megaprojetos, onde os primeiros barris só se conseguem obter passados 10 anos. A BP é um dos poucos grandes grupos a ser mais ativo nos investimentos para recuperar o atraso dos últimos anos.

Após a correção, a calma parece ter regressado, mas a produção de petróleo continua altamente exposta às questões geopolíticas, onde os riscos permanecem significativos. Entre os maiores produtores, a Rússia ainda enfrenta as sanções do Ocidente que limitam a capacidade do seu setor petrolífero de atrair investimentos e o know-how necessários para melhorar a produtividade. Depois de um período de abertura, a Arábia Saudita está na mira do Ocidente, após o caso do assassinato de um jornalista e do conflito no Iémen. E, se o Irão pode continuar a exportar para vários países, a incerteza gerada pela política dos Estados Unidos não encoraja as empresas a investir no país. De facto, trata-se de investimentos muito avultados e que só dão frutos depois de muitos anos.

Embora menos provável, o cenário de um abrandamento mais abrupto da economia global provocaria uma queda na procura. Como o mercado já se encontra em excesso de capacidade, isso pressionaria ainda mais os preços. Em suma, se hoje o mercado de petróleo parece estar em aparente equilíbrio, pode não resistir a um grande choque.

Verão agitado

Embora menos provável, o cenário de um abrandamento mais abrupto da economia global provocaria uma queda na procura. Como o mercado já se encontra em excesso de capacidade, isso pressionaria ainda mais os preços. Em suma, se hoje o mercado de petróleo parece estar em aparente equilíbrio, pode não resistir a um grande choque.

Infelizmente, mesmo uma situação globalmente propiciadora da estabilidade de preços não evita surtos pontuais. No último verão, a economia global deu sinais de forte crescimento e, portanto, criou expectativas de um aumento acentuado na procura de hidrocarbonetos. Ao mesmo tempo, a produção venezuelana, que no início da década excedia três milhões de barris por dia, entrou em colapso e o país mal consegue suprir as suas próprias necessidades. Acresce ainda as novas sanções americanas contra o Irão, que fizeram recear uma queda na produção desse país. Corolário lógico destes fatores, no início de outubro, o ouro negro atingiu mais de 86 dólares por barril e receou-se que pudesse voltar aos 100 dólares.

Mas, desde então, o vento mudou. A desaceleração da economia global tornou-se mais evidente, com o abrandamento nos Estados Unidos e na China e uma contração no Japão e na Alemanha. Logo, a procura aumentará menos rapidamente. Ao mesmo tempo, vários países asiáticos beneficiam de exclusões face às sanções impostas pelos Estados Unidos ao Irão e, portanto, podem comprar petróleo iraniano. Como a oferta permanece elevada e a procura cresce mais lentamente do que o esperado, o preço do petróleo caiu significativamente.

Estados Unidos: um concorrente de peso

Mas, desde então, o vento mudou. A desaceleração da economia global tornou-se mais evidente, com o abrandamento nos Estados Unidos e na China e uma contração no Japão e na Alemanha. Logo, a procura aumentará menos rapidamente. Ao mesmo tempo, vários países asiáticos beneficiam de exclusões face às sanções impostas pelos Estados Unidos ao Irão e, portanto, podem comprar petróleo iraniano. Como a oferta permanece elevada e a procura cresce mais lentamente do que o esperado, o preço do petróleo caiu significativamente.

A ascensão da produção norte-americana afeta todo o setor. A exploração do petróleo de xisto torna-se rentável a partir de 50 dólares por barril e, com os avanços tecnológicos do setor, essa fasquia continuará a baixar. É certo que, mesmo a esse nível, o petróleo norte-americano continua a ser significativamente mais caro de extrair do que o dos países do Golfo (Arábia Saudita, Iraque, Irão, Emirados Árabes Unidos, etc.), cujo custo é muitas vezes inferior a 20 dólares por barril. Também é mais caro que o petróleo russo, que custa cerca de 30 dólares. Mas é um forte concorrente para a produção mexicana, venezuelana e do Mar do Norte. Também é muito menos caro do que o petróleo offshore (nomeadamente a produção brasileira) ou das areias betuminosas do Canadá. O surgimento desta "nova" fonte de petróleo a um preço relativamente baixo é claramente uma boa notícia para os consumidores e, em condições normais, limitaria a cotação do crude.

Atualmente, a produção está a aumentar a um bom ritmo apesar da suspensão do investimento no setor em 2014-2015, após a queda nos preços do petróleo. Esta tendência verifica-se nos Estados Unidos, mas também no Canadá, Rússia e na Arábia Saudita.

Em suma, a oferta deverá permanecer (ligeiramente) superior à procura e, a menos que surjam problemas ao nível da produção ou do fornecimento, os preços do petróleo têm todas as condições para permanecer estáveis em torno dos níveis atuais.

Setor em mudança

Atualmente, a produção está a aumentar a um bom ritmo apesar da suspensão do investimento no setor em 2014-2015, após a queda nos preços do petróleo. Esta tendência verifica-se nos Estados Unidos, mas também no Canadá, Rússia e na Arábia Saudita.

Em suma, a oferta deverá permanecer (ligeiramente) superior à procura e, a menos que surjam problemas ao nível da produção ou do fornecimento, os preços do petróleo têm todas as condições para permanecer estáveis em torno dos níveis atuais.

O setor petrolífero está a evoluir. Ao nível de consumo, o peso da Ásia continua a aumentar e é para esse continente que os fluxos globais de energia estão orientados. Nas economias ocidentais, mais centradas nos serviços e que ainda dependem amplamente da eletricidade, o mix de produção está mais diversificado e "mais verde". Mais industrial e afastada dessa tendência, a Ásia continua a aumentar drasticamente a utilização do ouro negro, a ponto de se estar a tornar o maior consumidor global. Segundo a Agência Internacional de Energia (AIE), a procura mundial continuará a crescer, impulsionada principalmente pela China e pela Índia. Não é um PPR, ainda que seja um fundo destinado a acumular poupança para a reforma, de forma regular e com pequenos montantes. Trata-se do regime público de capitalização. Contudo e, por simplificação, muitos apelidam de "PPR do Estado". Mas as suas regras são bastante diferentes dos planos de poupança reforma (PPR). Pode obter mais informação sobre este produto em www.seg-social.pt/certificados-de-reforma.

Do lado da produção, graças às técnicas de fracking e ao petróleo de xisto, os Estados Unidos apresentam taxas de crescimento significativas e, segundo a AIE, tornou-se o maior produtor mundial, à frente da Rússia e da Arábia Saudita. Até 2025, os Estados Unidos serão responsáveis por quase 75 % do crescimento da produção mundial. Nessa altura, um em cada cinco barris produzidos será norte-americano, o que garantirá a independência energética do país.

Do lado da produção, graças às técnicas de fracking e ao petróleo de xisto, os Estados Unidos apresentam taxas de crescimento significativas e, segundo a AIE, tornou-se o maior produtor mundial, à frente da Rússia e da Arábia Saudita. Até 2025, os Estados Unidos serão responsáveis por quase 75 % do crescimento da produção mundial. Nessa altura, um em cada cinco barris produzidos será norte-americano, o que garantirá a independência energética do país.