Notícia

Perca uns quilinhos nos custos

O terminal de pagamento automático (TPA) é essencial para as empresas. Apresentamos as soluções mais em conta para o seu negócio.

20 de Junho de 2017 às 10:11

Os custos bancários podem ser um peso para as micro e pequenas empresas. Tal como acontece com os particulares, estes encargos têm vindo a crescer ao longo dos anos. Exemplos? Há comissões variáveis para os terminais de pagamento automático que vão até aos 2,35%, e fixas entre os 5 e os 10 cêntimos, em função da instituição. Procurámos determinar qual a melhor alternativa do mercado para uma pequena empresa que realiza um número limitado de operações bancárias. Aí se inclui, além da subscrição dos tradicionais meios de pagamento (cartões, transferências interbancárias, cheques), a utilização de um terminal de pagamento automático (TPA), ferramenta essencial para a atividade da maior parte das empresas.

2,35%

Para uma aceitação generalizada apenas de pagamentos a débito, encontrámos comissões variáveis que vão até aos 2,35%.

Como veremos, as soluções em pacote apresentam-se, regra geral, como a melhor opção, e dentro dessas, destacam-se as do Novo Banco, onde para o mesmo conjunto de operações poderá poupar mais de 700 euros, num ano, em relação à opção mais cara do mercado. Para realizar este estudo, consultámos os sites e preçários de 18 instituições bancárias que operam no nosso país. Por não focarem o seu negócio na vertente empresarial, excluímos da nossa análise o ActivoBank, o Atlântico Europa, o Banco BiG, o Best Bank e o BNI Europa). Selecionámos as contas que se adaptam a micro e pequenas empresas, deixando de fora aquelas vocacionadas para empresas de grande dimensão, ou para negócios específicos para além do comércio.

Soluções em pacote

A generalidade dos bancos apresenta uma conta genérica para empresas, pagando-se depois todos os produtos/serviços de que o empresário vier a necessitar. No entanto, uma boa parte das instituições bancárias disponibiliza também contas em pacote, ou seja, soluções que contemplam já alguns dos produtos/serviços habitualmente desejados pelos clientes, nomeadamente ao nível dos meios de pagamento (cartões, transferências, cheques ou descontos na utilização de TPA), a troco do pagamento de uma comissão periódica. Embora esses pacotes possam estar sobredimensionados, contemplando produtos/serviços que o cliente não deseja (por exemplo, bonificações na taxa de juro do crédito ou acesso a cartões de saúde), o certo é que normalmente acaba por ser bastante compensatório.

Todos os bancos analisados disponibilizam TPA's para os seus clientes. Estes poderão optar por um terminal fixo, por um terminal portátil, ou por um terminal móvel. Neste último caso, as comunicações são feitas através de GPRS, enquanto nos dois primeiros estão dependentes de uma linha fixa.

Há ainda a possibilidade de alugar um TPA móvel por um curto período de tempo (habitualmente de 30 dias). Esta solução é mais adequada para quem pretende, por exemplo, participar numa feira ou algo similar, ou para quem tenha uma atividade sazonal. A maior parte dos bancos permite que o cliente adquira o terminal, mas recomendamos o aluguer, na medida em que nesses contratos está contemplada a assistência.

Todos os bancos analisados disponibilizam TPA.

Para realizar este estudo, consultámos os sites e preçários de 18 instituições bancárias que operam no nosso país.

A maior parte dos bancos permite que o cliente adquira o terminal, mas recomendamos o aluguer, na medida em que nesses contratos está contemplada a assistência.

Além do valor mensal do aluguer, é necessário pagar as chamadas Taxas de Serviço ao Comerciante (TSC) que, tradicionalmente, contemplam uma componente variável e uma componente fixa por transação.

O valor da componente variável está sempre dependente dos acordos que o cliente tiver subscrito. O terminal poderá apenas aceitar pagamentos a débito na rede Multibanco ou noutras redes (VISA Electron e Maestro, por exemplo), ou pagamentos a crédito (nas redes VISA e Mastercard, por exemplo).

Quanto mais abrangente for a aceitação de cartões, maiores serão os custos, naturalmente. Por exemplo, para uma aceitação generalizada apenas de pagamentos a débito, encontrámos comissões variáveis que vão até aos 2,35%. A somar a esta comissão variável, em muitos bancos é igualmente cobrada uma comissão fixa, entre os 5 e os 10 cêntimos, em função da instituição.

Soluções TPA de confiança

Analisámos 31 produtos de 13 bancos vocacionados para as empresas

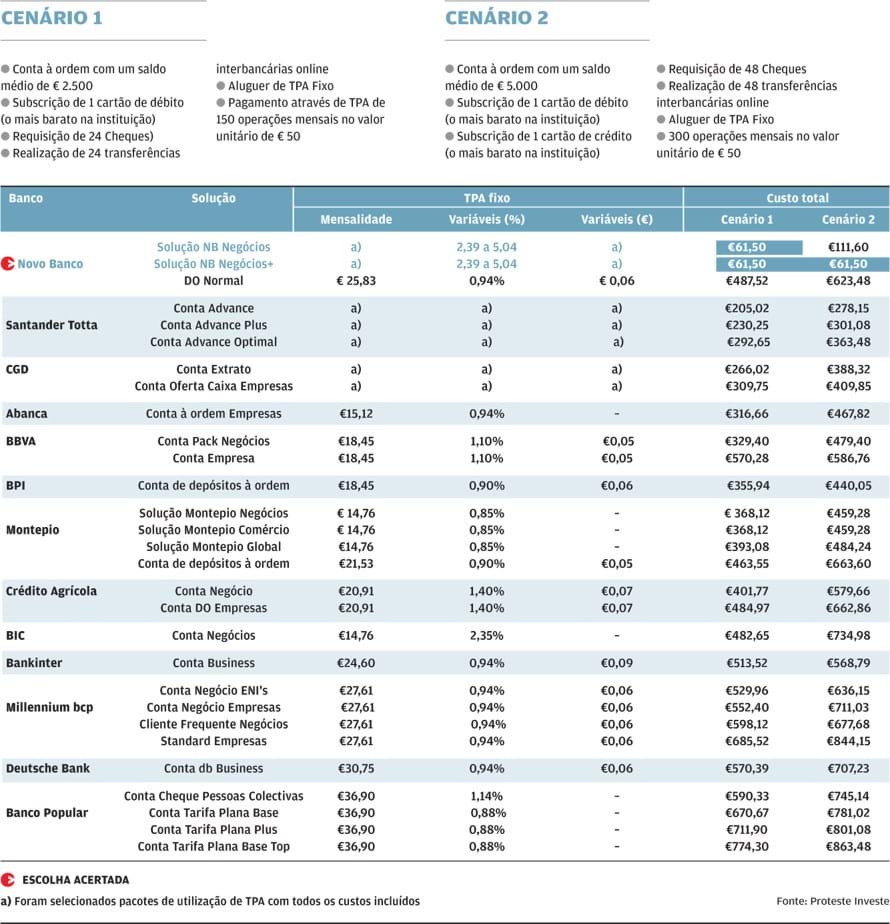

Na nossa análise contabilizámos as despesas de manutenção da conta à ordem cobradas, os encargos associados à titularidade de um cartão de débito e de um cartão de crédito, os custos associados a transferências interbancárias realizadas através da internet (o canal mais barato, à exceção das ATM), os custos de requisição dos cheques mais baratos em cada instituição (tradicionalmente cheques cruzados não à ordem) igualmente através da internet, e ainda os custos de aluguer de um TPA Fixo, sem comunicações incluídas (quando tal é possível), aos quais acrescem os custos de realização de operações pressupondo a aceitação mínima de cartões de débito das redes Multibanco, Visa Electron e Maestro. Definimos dois cenários e apresentamos os resultados de 13 bancos, que pode ver no quadro em baixo.

Para estes dois cenários, a melhor opção é claramente o Novo Banco, através das Soluções NB Negócios e NB Negócios+, que lhe permitem poupar 736 euros (cenário 1, para ambas as soluções) e 879 euros (cenário 1, apenas para a NB Negócios) em relação à opção mais cara do mercado. Se limitarmos a escolha à melhor opção de cada banco, a poupança em relação à opção mais cara é de 529 euros (cenário 1) e de 634 euros (cenário 2), enquanto a poupança em relação à média é de 322 euros (cenário 1) e de 396 euros (cenário 2).

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

2,35%

Para uma aceitação generalizada apenas de pagamentos a débito, encontrámos comissões variáveis que vão até aos 2,35%.

Como veremos, as soluções em pacote apresentam-se, regra geral, como a melhor opção, e dentro dessas, destacam-se as do Novo Banco, onde para o mesmo conjunto de operações poderá poupar mais de 700 euros, num ano, em relação à opção mais cara do mercado. Para realizar este estudo, consultámos os sites e preçários de 18 instituições bancárias que operam no nosso país. Por não focarem o seu negócio na vertente empresarial, excluímos da nossa análise o ActivoBank, o Atlântico Europa, o Banco BiG, o Best Bank e o BNI Europa). Selecionámos as contas que se adaptam a micro e pequenas empresas, deixando de fora aquelas vocacionadas para empresas de grande dimensão, ou para negócios específicos para além do comércio.

Soluções em pacote

A generalidade dos bancos apresenta uma conta genérica para empresas, pagando-se depois todos os produtos/serviços de que o empresário vier a necessitar. No entanto, uma boa parte das instituições bancárias disponibiliza também contas em pacote, ou seja, soluções que contemplam já alguns dos produtos/serviços habitualmente desejados pelos clientes, nomeadamente ao nível dos meios de pagamento (cartões, transferências, cheques ou descontos na utilização de TPA), a troco do pagamento de uma comissão periódica. Embora esses pacotes possam estar sobredimensionados, contemplando produtos/serviços que o cliente não deseja (por exemplo, bonificações na taxa de juro do crédito ou acesso a cartões de saúde), o certo é que normalmente acaba por ser bastante compensatório.

Todos os bancos analisados disponibilizam TPA's para os seus clientes. Estes poderão optar por um terminal fixo, por um terminal portátil, ou por um terminal móvel. Neste último caso, as comunicações são feitas através de GPRS, enquanto nos dois primeiros estão dependentes de uma linha fixa.

Há ainda a possibilidade de alugar um TPA móvel por um curto período de tempo (habitualmente de 30 dias). Esta solução é mais adequada para quem pretende, por exemplo, participar numa feira ou algo similar, ou para quem tenha uma atividade sazonal. A maior parte dos bancos permite que o cliente adquira o terminal, mas recomendamos o aluguer, na medida em que nesses contratos está contemplada a assistência.

Todos os bancos analisados disponibilizam TPA.

Para realizar este estudo, consultámos os sites e preçários de 18 instituições bancárias que operam no nosso país.

A maior parte dos bancos permite que o cliente adquira o terminal, mas recomendamos o aluguer, na medida em que nesses contratos está contemplada a assistência.

Além do valor mensal do aluguer, é necessário pagar as chamadas Taxas de Serviço ao Comerciante (TSC) que, tradicionalmente, contemplam uma componente variável e uma componente fixa por transação.

O valor da componente variável está sempre dependente dos acordos que o cliente tiver subscrito. O terminal poderá apenas aceitar pagamentos a débito na rede Multibanco ou noutras redes (VISA Electron e Maestro, por exemplo), ou pagamentos a crédito (nas redes VISA e Mastercard, por exemplo).

Quanto mais abrangente for a aceitação de cartões, maiores serão os custos, naturalmente. Por exemplo, para uma aceitação generalizada apenas de pagamentos a débito, encontrámos comissões variáveis que vão até aos 2,35%. A somar a esta comissão variável, em muitos bancos é igualmente cobrada uma comissão fixa, entre os 5 e os 10 cêntimos, em função da instituição.

Soluções TPA de confiança

Analisámos 31 produtos de 13 bancos vocacionados para as empresas

Na nossa análise contabilizámos as despesas de manutenção da conta à ordem cobradas, os encargos associados à titularidade de um cartão de débito e de um cartão de crédito, os custos associados a transferências interbancárias realizadas através da internet (o canal mais barato, à exceção das ATM), os custos de requisição dos cheques mais baratos em cada instituição (tradicionalmente cheques cruzados não à ordem) igualmente através da internet, e ainda os custos de aluguer de um TPA Fixo, sem comunicações incluídas (quando tal é possível), aos quais acrescem os custos de realização de operações pressupondo a aceitação mínima de cartões de débito das redes Multibanco, Visa Electron e Maestro. Definimos dois cenários e apresentamos os resultados de 13 bancos, que pode ver no quadro em baixo.

Para estes dois cenários, a melhor opção é claramente o Novo Banco, através das Soluções NB Negócios e NB Negócios+, que lhe permitem poupar 736 euros (cenário 1, para ambas as soluções) e 879 euros (cenário 1, apenas para a NB Negócios) em relação à opção mais cara do mercado. Se limitarmos a escolha à melhor opção de cada banco, a poupança em relação à opção mais cara é de 529 euros (cenário 1) e de 634 euros (cenário 2), enquanto a poupança em relação à média é de 322 euros (cenário 1) e de 396 euros (cenário 2).

Este artigo foi redigido ao abrigo do novo acordo ortográfico.