Notícia

Matérias-primas: Investir no ouro negro?

A cotação do barril voltou a cair abaixo da fasquia dos 50 dólares. Apesar das dificuldades acrescidas para o setor, há empresas petrolíferas interessantes para comprar e incluir numa carteira diversificada de ações.

08 de Agosto de 2017 às 11:06

OPEP e o preço do petróleo

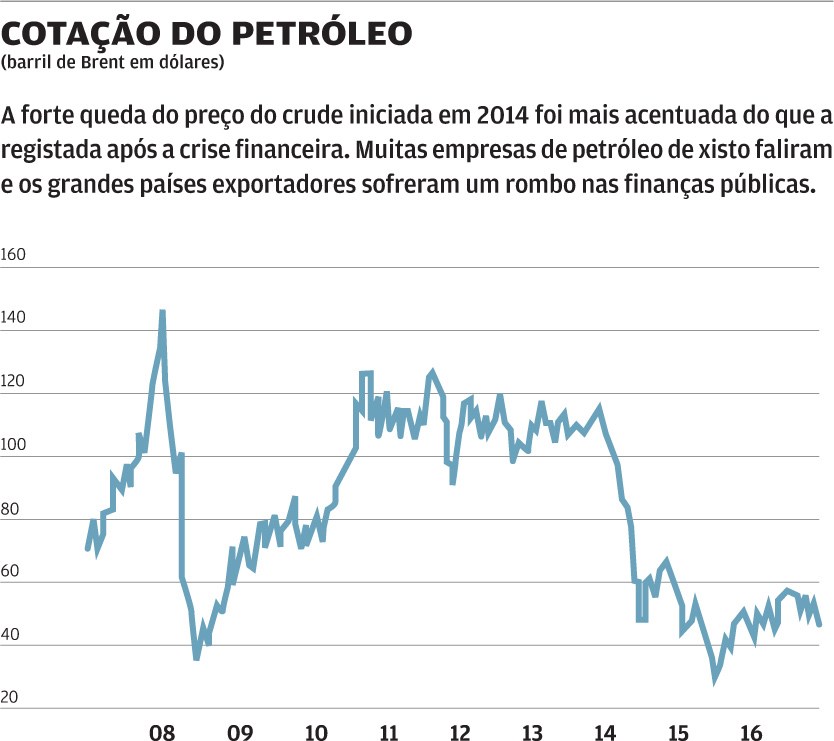

O mercado petrolífero tarda em regressar ao equilíbrio, encravado entre uma oferta abundante e uma procura que aumenta, mas não o suficiente para absorver a produção.

A Organização dos Países Exportadores de Petróleo (OPEP), um cartel cujo objetivo é controlar os preços, faz o que pode para reduzir a oferta, estabelecendo limites à produção. Um acordo entre a OPEP e outros países exportadores no final de 2016 pode ter evitado novas quedas acentuadas, mas não impulsionou o crude. O cartel parece já ter pouca capacidade para influenciar o mercado.

De facto, há uma nova variável. A produção americana de petróleo de xisto tem crescido fortemente nos últimos anos, com o número de poços em perfuração nos Estados Unidos a quase triplicar desde 2008. A queda do preço do ouro negro, em 2014 e 2015, prejudicou estas empresas, mas a recuperação do preço para cerca de 50 dólares por barril permitiu um renascimento do setor.

Petróleo de xisto 'made in USA'

Muito em voga até 2014, o setor do petróleo de xisto viveu um período difícil quando o preço do crude caiu a pique até aos 30 dólares. Muitos poços foram encerrados e houve falências em série. Com os mais fracos de fora e graças aos avanços tecnológicos, a exploração de petróleo de xisto tornou-se rentável com o barril mais baixo. Estima-se que, quando a cotação supera os 50 dólares, regressam os investimentos ao setor. O petróleo de xisto americano tornou-se um estabilizador do preço do petróleo: a sua produção diminui quando os preços descem e aumenta quando estes começam a subir. São boas notícias para os consumidores. E más para os países exportadores e empresas petrolíferas, cuja rentabilidade é muito superior quando o barril está em níveis mais elevados.

Novo paradigma

Por outras palavras, a partir de agora para tentar prever o futuro não se pode ignorar estes novos players. Em condições normais, a quebra do investimento na produção dos últimos anos deveria levar a uma diminuição da oferta e, como a procura continua a crescer, esperar-se-ia que os preços subissem. Porém, a produção de petróleo de xisto subverte esta lógica. Como a melhoria da tecnologia de extração possibilita que seja rentável com preços mais baixos, a produção norte-americana pode avançar e absorver a procura adicional. Além disso, como a administração Trump dá liberdade às companhias petrolíferas para explorar em áreas protegidas do ponto de vista ambiental, o petróleo de xisto terá mais um trunfo para continuar a influenciar o preço do ouro negro nos próximos anos.

Petrolíferas ajustam-se

No primeiro trimestre de 2017, os resultados das petrolíferas superaram as expectativas dos investidores, o que aconteceu pela primeira vez desde a forte queda da cotação do petróleo em 2014. A subida do preço médio do barril para 54 dólares em 2017 (contra 34 dólares em igual período de 2016) foi determinante, mas a capacidade das empresas em se ajustarem às novas condições foi provada.

Por um lado, há uma melhoria da rentabilidade das operações de refinação (transformação das matérias-primas em combustíveis). Na Repsol propiciaram um aumento de 24% dos lucros. Dada a forte pressão concorrencial da Ásia e do Médio Oriente, a recuperação dos gigantes europeus do setor é ainda mais espetacular. Contudo, tendo em conta que a refinação americana está a ganhar competitividade, é imprudente extrapolar uma recuperação para o ano inteiro.

Por outro lado, os custos e os investimentos também foram bastante refreados, tendo estes últimos diminuído 20% na Royal Dutch e 30% na Chevron. O reverso da medalha desta política de contenção é que poderá originar um menor crescimento das reservas de hidrocarbonetos a longo prazo. Para já entraram em funcionamento alguns novos projetos lançados antes da crise. A Total e a BP aumentaram a produção em 4% e 3%, respetivamente, estimulando os lucros da atividade de exploração. Na Total, o lucro dessa divisão quase quadruplicou e atingiu 1,4 mil milhões de dólares.

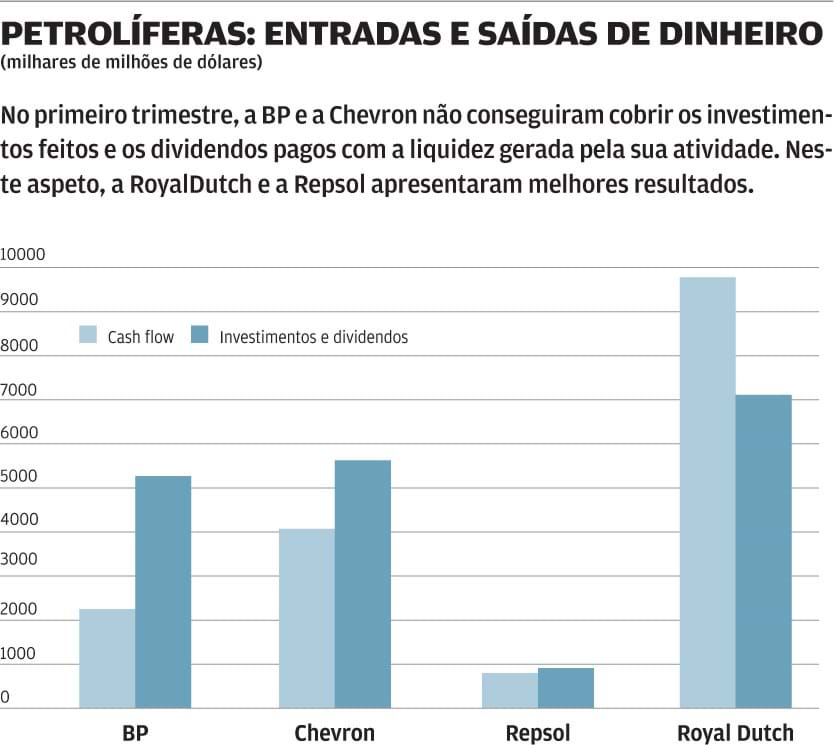

Por fim, se os lucros são um indicador importante para avaliar o desempenho das petrolíferas, a liquidez gerada (cash flow) é mais fiável. Como exclui amortizações e provisões mostra o dinheiro disponível para pagar dividendos e financiar investimentos. Neste campo e nos últimos meses, embora em pequenas quantidades, as petrolíferas aumentaram os níveis de fluxos de caixa. Só a BP pode ser considerada uma desilusão. No primeiro trimestre, gerou apenas 2,1 mil milhões de dólares e desembolsou 5,1 mil milhões para investimentos e pagar dividendos, tendo-se endividado para colmatar a diferença.

Estratégias para o futuro

Face à incerteza em relação ao preço do petróleo, as petrolíferas devem prosseguir os esforços para gerar mais liquidez, a fim de proteger o dividendo, que é essencial para os acionistas. Para isso, é preciso enquadrar melhor os investimentos e manter a dívida sob controlo.

- Os investimentos continuam a ser secundários na estratégia do setor. Os montantes dedicados à descoberta e exploração de novos poços são baixos quando comparados com os de anos anteriores em que o preço do barril superava os 100 dólares.

Assim, os investimentos realizados este ano serão feitos nos campos petrolíferos já conhecidos ou em áreas próximas desses campos. A Exxon e a Chevron investem a oeste do Texas e a este do Novo México em petróleo de xisto, pelo que a sua produção deverá aumentar nos próximos trimestres. Contudo, as petrolíferas viram as costas a projetos mais arrojados (perfuração em águas profundas…). Estes implicam milhares de milhões de dólares de investimento e os primeiros barris só podem ser extraídos após vários anos.

- Um balanço sólido e pouco endividado é essencial para todas as empresas petrolíferas, sobretudo se o preço do barril permanecer em valores abaixo dos 50 dólares (está atualmente nos 45 dólares). Para lidar com esse cenário, o setor manterá os esforços de redução da dívida nos próximos anos. O compromisso com a distribuição de dividendos deverá manter-se, sob pena de hostilizar os acionistas. Ao mesmo tempo não podem vender ativos estratégicos ou reduzir o investimento a um ritmo que venha a hipotecar o crescimento.

- Um balanço sólido e pouco endividado é essencial para todas as empresas petrolíferas, sobretudo se o preço do barril permanecer em valores abaixo dos 50 dólares (está atualmente nos 45 dólares). Para lidar com esse cenário, o setor manterá os esforços de redução da dívida nos próximos anos. O compromisso com a distribuição de dividendos deverá manter-se, sob pena de hostilizar os acionistas. Ao mesmo tempo não podem vender ativos estratégicos ou reduzir o investimento a um ritmo que venha a hipotecar o crescimento.

Neste capítulo, e no primeiro trimestre de 2017, a BP desiludiu ao nível da dívida. Seriam precisos cerca de seis anos a gerar liquidez para pagar a dívida, contra apenas três anos na Total. Esperamos uma diminuição da dívida nos próximos anos, mas a um ritmo inferior ao dos seus principais concorrentes. A dívida da Royal Dutch (equivalente a 6 anos de liquidez) também é significativa, sendo uma consequência da aquisição do BG Group em 2016. Agora, o grupo prevê reduzir os custos e sobretudo prosseguir os desinvestimentos, estimados em 30 mil milhões de dólares, entre 2016 e 2018, para reduzir o peso da dívida e assegurar a distribuição de dividendos aos seus acionistas.

Conselhos de compra

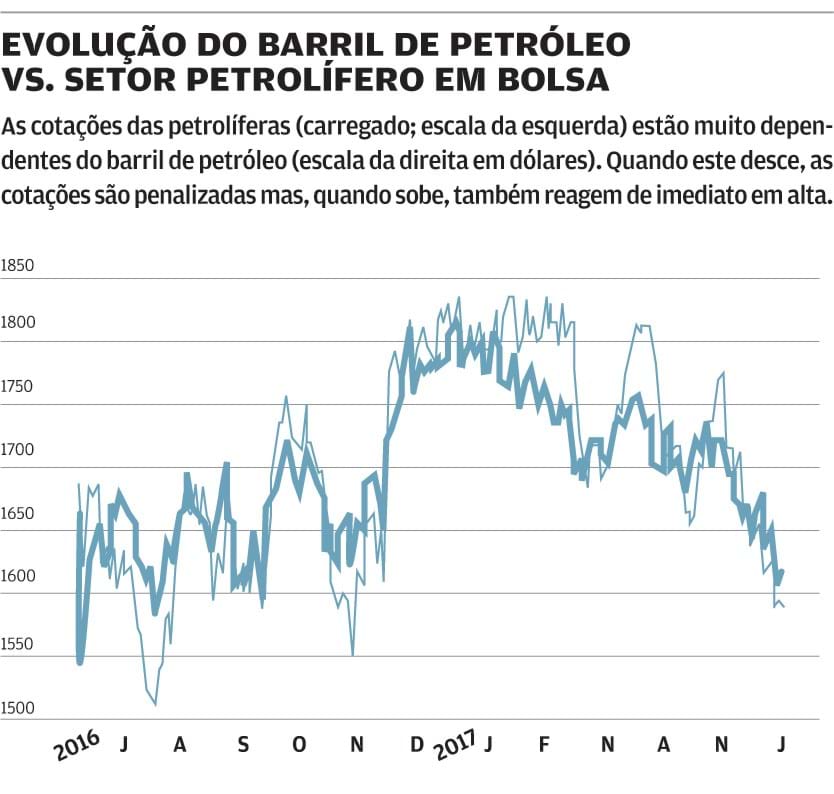

A evolução do setor petrolífero depende em grande parte do preço do ouro negro. Dados os níveis de produção dos países que não pertencem à OPEP, não é previsível uma subida rápida do preço do ouro negro que hoje ronda os 45 dólares. Prevemos um nível do barril de 55 dólares no final de 2018 e de 60 dólares em 2019. Este cenário depende principalmente da redução da oferta pelos países da OPEP e do petróleo de xisto americano. Se esta aumentar substancialmente, seremos forçados a reduzir as previsões.

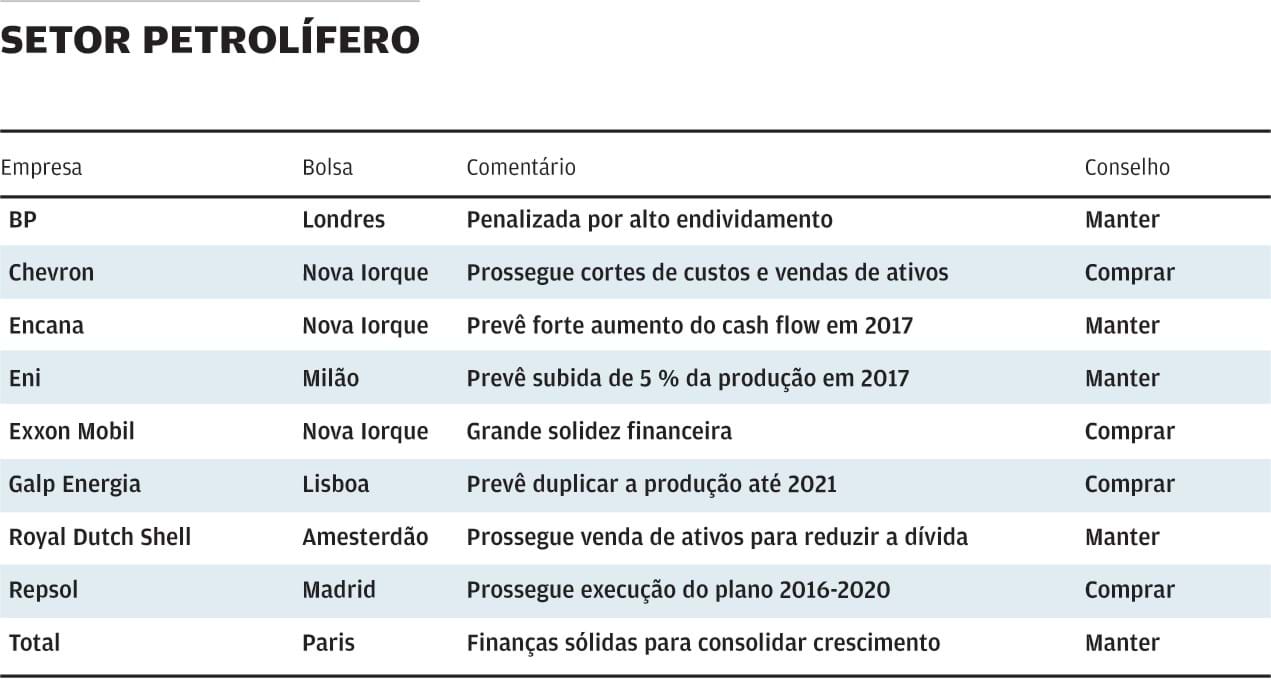

Desde o início do ano, o setor está a cair 14,5% (em euros) face à subida de 3,5% do índice de bolsas mundial (em euros). Acreditamos que este desconto do setor petrolífero é exagerado face às perspetivas de crescimento e aos esforços efetuados pelos grandes grupos nos últimos anos para reduzir os custos e a dívida e gerir melhor os investimentos. Dentro do setor há empresas que merecem integrar uma carteira diversificada de ações. Numa ótica de longo prazo (mínimo de 5 anos), aconselhamos a compra da Chevron, Exxon Mobil, Galp e Repsol.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

O mercado petrolífero tarda em regressar ao equilíbrio, encravado entre uma oferta abundante e uma procura que aumenta, mas não o suficiente para absorver a produção.

De facto, há uma nova variável. A produção americana de petróleo de xisto tem crescido fortemente nos últimos anos, com o número de poços em perfuração nos Estados Unidos a quase triplicar desde 2008. A queda do preço do ouro negro, em 2014 e 2015, prejudicou estas empresas, mas a recuperação do preço para cerca de 50 dólares por barril permitiu um renascimento do setor.

Petróleo de xisto 'made in USA'

Muito em voga até 2014, o setor do petróleo de xisto viveu um período difícil quando o preço do crude caiu a pique até aos 30 dólares. Muitos poços foram encerrados e houve falências em série. Com os mais fracos de fora e graças aos avanços tecnológicos, a exploração de petróleo de xisto tornou-se rentável com o barril mais baixo. Estima-se que, quando a cotação supera os 50 dólares, regressam os investimentos ao setor. O petróleo de xisto americano tornou-se um estabilizador do preço do petróleo: a sua produção diminui quando os preços descem e aumenta quando estes começam a subir. São boas notícias para os consumidores. E más para os países exportadores e empresas petrolíferas, cuja rentabilidade é muito superior quando o barril está em níveis mais elevados.

Novo paradigma

Por outras palavras, a partir de agora para tentar prever o futuro não se pode ignorar estes novos players. Em condições normais, a quebra do investimento na produção dos últimos anos deveria levar a uma diminuição da oferta e, como a procura continua a crescer, esperar-se-ia que os preços subissem. Porém, a produção de petróleo de xisto subverte esta lógica. Como a melhoria da tecnologia de extração possibilita que seja rentável com preços mais baixos, a produção norte-americana pode avançar e absorver a procura adicional. Além disso, como a administração Trump dá liberdade às companhias petrolíferas para explorar em áreas protegidas do ponto de vista ambiental, o petróleo de xisto terá mais um trunfo para continuar a influenciar o preço do ouro negro nos próximos anos.

Petrolíferas ajustam-se

No primeiro trimestre de 2017, os resultados das petrolíferas superaram as expectativas dos investidores, o que aconteceu pela primeira vez desde a forte queda da cotação do petróleo em 2014. A subida do preço médio do barril para 54 dólares em 2017 (contra 34 dólares em igual período de 2016) foi determinante, mas a capacidade das empresas em se ajustarem às novas condições foi provada.

Por um lado, há uma melhoria da rentabilidade das operações de refinação (transformação das matérias-primas em combustíveis). Na Repsol propiciaram um aumento de 24% dos lucros. Dada a forte pressão concorrencial da Ásia e do Médio Oriente, a recuperação dos gigantes europeus do setor é ainda mais espetacular. Contudo, tendo em conta que a refinação americana está a ganhar competitividade, é imprudente extrapolar uma recuperação para o ano inteiro.

Por outro lado, os custos e os investimentos também foram bastante refreados, tendo estes últimos diminuído 20% na Royal Dutch e 30% na Chevron. O reverso da medalha desta política de contenção é que poderá originar um menor crescimento das reservas de hidrocarbonetos a longo prazo. Para já entraram em funcionamento alguns novos projetos lançados antes da crise. A Total e a BP aumentaram a produção em 4% e 3%, respetivamente, estimulando os lucros da atividade de exploração. Na Total, o lucro dessa divisão quase quadruplicou e atingiu 1,4 mil milhões de dólares.

Por fim, se os lucros são um indicador importante para avaliar o desempenho das petrolíferas, a liquidez gerada (cash flow) é mais fiável. Como exclui amortizações e provisões mostra o dinheiro disponível para pagar dividendos e financiar investimentos. Neste campo e nos últimos meses, embora em pequenas quantidades, as petrolíferas aumentaram os níveis de fluxos de caixa. Só a BP pode ser considerada uma desilusão. No primeiro trimestre, gerou apenas 2,1 mil milhões de dólares e desembolsou 5,1 mil milhões para investimentos e pagar dividendos, tendo-se endividado para colmatar a diferença.

Estratégias para o futuro

Face à incerteza em relação ao preço do petróleo, as petrolíferas devem prosseguir os esforços para gerar mais liquidez, a fim de proteger o dividendo, que é essencial para os acionistas. Para isso, é preciso enquadrar melhor os investimentos e manter a dívida sob controlo.

- Os investimentos continuam a ser secundários na estratégia do setor. Os montantes dedicados à descoberta e exploração de novos poços são baixos quando comparados com os de anos anteriores em que o preço do barril superava os 100 dólares.

Assim, os investimentos realizados este ano serão feitos nos campos petrolíferos já conhecidos ou em áreas próximas desses campos. A Exxon e a Chevron investem a oeste do Texas e a este do Novo México em petróleo de xisto, pelo que a sua produção deverá aumentar nos próximos trimestres. Contudo, as petrolíferas viram as costas a projetos mais arrojados (perfuração em águas profundas…). Estes implicam milhares de milhões de dólares de investimento e os primeiros barris só podem ser extraídos após vários anos.

Neste capítulo, e no primeiro trimestre de 2017, a BP desiludiu ao nível da dívida. Seriam precisos cerca de seis anos a gerar liquidez para pagar a dívida, contra apenas três anos na Total. Esperamos uma diminuição da dívida nos próximos anos, mas a um ritmo inferior ao dos seus principais concorrentes. A dívida da Royal Dutch (equivalente a 6 anos de liquidez) também é significativa, sendo uma consequência da aquisição do BG Group em 2016. Agora, o grupo prevê reduzir os custos e sobretudo prosseguir os desinvestimentos, estimados em 30 mil milhões de dólares, entre 2016 e 2018, para reduzir o peso da dívida e assegurar a distribuição de dividendos aos seus acionistas.

Conselhos de compra

A evolução do setor petrolífero depende em grande parte do preço do ouro negro. Dados os níveis de produção dos países que não pertencem à OPEP, não é previsível uma subida rápida do preço do ouro negro que hoje ronda os 45 dólares. Prevemos um nível do barril de 55 dólares no final de 2018 e de 60 dólares em 2019. Este cenário depende principalmente da redução da oferta pelos países da OPEP e do petróleo de xisto americano. Se esta aumentar substancialmente, seremos forçados a reduzir as previsões.

Desde o início do ano, o setor está a cair 14,5% (em euros) face à subida de 3,5% do índice de bolsas mundial (em euros). Acreditamos que este desconto do setor petrolífero é exagerado face às perspetivas de crescimento e aos esforços efetuados pelos grandes grupos nos últimos anos para reduzir os custos e a dívida e gerir melhor os investimentos. Dentro do setor há empresas que merecem integrar uma carteira diversificada de ações. Numa ótica de longo prazo (mínimo de 5 anos), aconselhamos a compra da Chevron, Exxon Mobil, Galp e Repsol.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.