Notícia

Contas à ordem para condomínio: Poupança é missão quase impossível

Bem pode procurar, mas é cada vez mais difícil encontrar contas à ordem para condomínio que não sejam um encargo extra. Ao optar pelas nossas Escolhas Acertadas, pode poupar até 114 euros por ano.

14 de Abril de 2020 às 11:00

Vida em condomínio é um desafio. Como se já não bastasse a frágil convivência entre vizinhos, há ainda a partilha de espaços comuns do edifício, que necessitam de ser geridos e mantidos. Esta manutenção implica gastar dinheiro, ter desavenças e lidar com opiniões diversas.

Para facilitar esta gestão, é necessário haver uma conta bancária à ordem, aberta em nome do condomínio, passível de ser movimentada pelo administrador. O objetivo é a gestão corrente das quotas dos condóminos, assim como o pagamento de despesas mensais (eletricidade, água, manutenção dos elevadores, limpeza...).

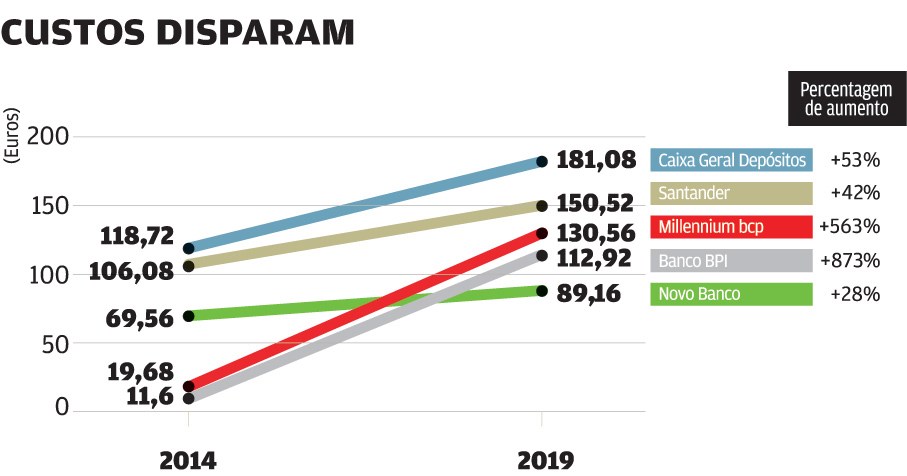

Apesar da tentação, não é recomendável utilizar uma conta pessoal para fazer a gestão e, por isso, são várias as instituições bancárias a oferecer contas à ordem para condomínio. Contudo, escolher o banco errado pode causar um encargo extra no orçamento. Se abrir a conta mais cara do mercado, na Caixa Geral de Depósitos (ver quadro), gasta mais de 180 euros anuais. O aumento dos custos foi bastante significativo, nos últimos anos. Comparado com o estudo que efetuámos há cinco anos, foi de quase 89%, para um saldo médio de 2.000 euros.

Poucos bancos e sempre a pagar

Para lhe dar a conhecer as melhores opções em relação às contas à ordem para o condomínio, analisámos a oferta de 17 instituições bancárias. Destas, apenas seis oferecem soluções específicas: Abanca (apenas através do nosso protocolo Condomínio Deco+), Atlântico Europa, Millennium bcp, Banco Montepio, Novo Banco e Santander. Pelos dados recolhidos, ficámos ainda a saber que mais cinco instituições bancárias permitem utilizar as contas para empresas no âmbito do condomínio: Banco BPI, Best Bank, CGD, Crédito Agrícola e EuroBic.

Esta análise leva-nos a concluir que a oferta é bastante limitada, apesar de os principais bancos nacionais estarem incluídos. Outra das conclusões a que chegámos foi de que as vantagens oferecidas são quase nulas.

A maioria dos bancos cobra comissões de manutenção de conta, transferências interbancárias e anuidade do cartão de débito, o que, tendo em conta a realidade de um pequeno ou até médio condomínio, acarreta mais prejuízos do que mais-valias.

A única oferta diferenciadora é a do protocolo Condomínio Deco+, comercializado pelo Abanca. Além das transferências gratuitas realizadas através da internet e da isenção de anuidade do cartão de débito, esta conta oferece dois módulos de 11 cheques por ano, tendo apenas de suportar o respetivo imposto de selo. Mesmo sendo um meio de movimentação de conta a cair em desuso, no caso dos condomínios, devido às especificidades da conta à ordem e à forma como são autorizadas as operações, o custo ainda pode pesar. Se no estudo de 2014 ainda se conseguia obter um cheque por 23 cêntimos a unidade, hoje há que despender, no mínimo, 1 euro.

Para os não-subscritores do protocolo, a Escolha Acertada recai sobre o Best Bank (apenas online), com custos anuais a rondar os 86 euros, distribuídos entre comissões de manutenção (62,40 euros), cheques (13,08 euros) e cartão de débito (10,40 euros). No que diz respeito a um banco tradicional (com agências físicas), o eleito foi o Novo Banco, que cobra 89,16 euros, correspondendo 68,64 euros a comissões e 20,52 euros a cheques.

Tirando o Abanca, todas as instituições bancárias cobram pelo simples facto de se ter uma conta à ordem aberta, valores que variam entre os 62,40 euros do Best Bank e os 124,80 euros da CGD.

No estudo realizado em 2014, verificámos que ainda era possível conseguir uma redução nas comissões ou até mesmo isenção, se a conta tivesse um saldo médio mais alto (por exemplo, a rondar os 2.000 euros). Hoje em dia, a subida destes limites conduziu a que dificilmente um condomínio consiga algum desconto, sendo que em alguns bancos essa isenção desapareceu mesmo.

Por exemplo, se um condomínio tiver um saldo médio até 3.000 euros, as diferenças de custos deixam de existir.

Se subirmos o saldo para os 3.001 euros, apenas o Millennium bcp apresenta uma redução das comissões e, em apenas mais três instituições, só com um património financeiro acima dos 5.000 ou 7.500 euros, é que se começam a ver algumas diferenças. No entanto, estes saldos médios são muito complicados de atingir para um condomínio comum, isto é, com poucas frações e, por inerência, com saldos mais baixos.

Custos subiram 89% em cinco anos

Sempre teve a mesma conta e as diversas administrações, ao longo dos anos, nunca analisaram os custos que anualmente pesam no orçamento? Então, está na hora de fazer contas. A inércia pode sair cara, especialmente, para os condomínios que lutam para equilibrar as finanças.

Esta foi a principal conclusão do nosso estudo. Verificou-se, ao longo destes cinco anos, um aumento muito significativo dos custos para a manutenção de uma conta à ordem para condomínio. Com os cenários considerados, na altura, o aumento foi de quase 57%, ou seja, 41,51 euros a mais para um saldo médio de 400 euros e de 89% para 2.000 euros. Tal como tem vindo a acontecer com os clientes particulares, os saldos médios das contas já não beneficiam quem tem contas abertas.

Resumindo, os custos de utilizar este tipo de contas subiram a um ritmo de quase 18% ao ano, e com facilidade ultrapassam a centena de euros anuais.

O que implica um peso significativo nos encargos a suportar pelos proprietários.

Além de terem de suportar as despesas com a manutenção do edifício, devem prestar atenção aos custos com o banco.

O protocolo estabelecido com o Abanca é a única solução a custo quase zero para o nosso cenário, e parece ser a pedrada no charco das comissões, que os consumidores (condomínios incluídos) têm de suportar por utilizarem os produtos e serviços bancários.

Para facilitar esta gestão, é necessário haver uma conta bancária à ordem, aberta em nome do condomínio, passível de ser movimentada pelo administrador. O objetivo é a gestão corrente das quotas dos condóminos, assim como o pagamento de despesas mensais (eletricidade, água, manutenção dos elevadores, limpeza...).

Poucos bancos e sempre a pagar

Para lhe dar a conhecer as melhores opções em relação às contas à ordem para o condomínio, analisámos a oferta de 17 instituições bancárias. Destas, apenas seis oferecem soluções específicas: Abanca (apenas através do nosso protocolo Condomínio Deco+), Atlântico Europa, Millennium bcp, Banco Montepio, Novo Banco e Santander. Pelos dados recolhidos, ficámos ainda a saber que mais cinco instituições bancárias permitem utilizar as contas para empresas no âmbito do condomínio: Banco BPI, Best Bank, CGD, Crédito Agrícola e EuroBic.

Esta análise leva-nos a concluir que a oferta é bastante limitada, apesar de os principais bancos nacionais estarem incluídos. Outra das conclusões a que chegámos foi de que as vantagens oferecidas são quase nulas.

A maioria dos bancos cobra comissões de manutenção de conta, transferências interbancárias e anuidade do cartão de débito, o que, tendo em conta a realidade de um pequeno ou até médio condomínio, acarreta mais prejuízos do que mais-valias.

A única oferta diferenciadora é a do protocolo Condomínio Deco+, comercializado pelo Abanca. Além das transferências gratuitas realizadas através da internet e da isenção de anuidade do cartão de débito, esta conta oferece dois módulos de 11 cheques por ano, tendo apenas de suportar o respetivo imposto de selo. Mesmo sendo um meio de movimentação de conta a cair em desuso, no caso dos condomínios, devido às especificidades da conta à ordem e à forma como são autorizadas as operações, o custo ainda pode pesar. Se no estudo de 2014 ainda se conseguia obter um cheque por 23 cêntimos a unidade, hoje há que despender, no mínimo, 1 euro.

Os condomínios, tal como os restantes clientes bancários, são alvo das comissões. Os valores cobrados podem ultrapassar os 100 euros.

Para os não-subscritores do protocolo, a Escolha Acertada recai sobre o Best Bank (apenas online), com custos anuais a rondar os 86 euros, distribuídos entre comissões de manutenção (62,40 euros), cheques (13,08 euros) e cartão de débito (10,40 euros). No que diz respeito a um banco tradicional (com agências físicas), o eleito foi o Novo Banco, que cobra 89,16 euros, correspondendo 68,64 euros a comissões e 20,52 euros a cheques.

Tirando o Abanca, todas as instituições bancárias cobram pelo simples facto de se ter uma conta à ordem aberta, valores que variam entre os 62,40 euros do Best Bank e os 124,80 euros da CGD.

No estudo realizado em 2014, verificámos que ainda era possível conseguir uma redução nas comissões ou até mesmo isenção, se a conta tivesse um saldo médio mais alto (por exemplo, a rondar os 2.000 euros). Hoje em dia, a subida destes limites conduziu a que dificilmente um condomínio consiga algum desconto, sendo que em alguns bancos essa isenção desapareceu mesmo.

Por exemplo, se um condomínio tiver um saldo médio até 3.000 euros, as diferenças de custos deixam de existir.

Se subirmos o saldo para os 3.001 euros, apenas o Millennium bcp apresenta uma redução das comissões e, em apenas mais três instituições, só com um património financeiro acima dos 5.000 ou 7.500 euros, é que se começam a ver algumas diferenças. No entanto, estes saldos médios são muito complicados de atingir para um condomínio comum, isto é, com poucas frações e, por inerência, com saldos mais baixos.

Custos subiram 89% em cinco anos

Sempre teve a mesma conta e as diversas administrações, ao longo dos anos, nunca analisaram os custos que anualmente pesam no orçamento? Então, está na hora de fazer contas. A inércia pode sair cara, especialmente, para os condomínios que lutam para equilibrar as finanças.

Esta foi a principal conclusão do nosso estudo. Verificou-se, ao longo destes cinco anos, um aumento muito significativo dos custos para a manutenção de uma conta à ordem para condomínio. Com os cenários considerados, na altura, o aumento foi de quase 57%, ou seja, 41,51 euros a mais para um saldo médio de 400 euros e de 89% para 2.000 euros. Tal como tem vindo a acontecer com os clientes particulares, os saldos médios das contas já não beneficiam quem tem contas abertas.

Resumindo, os custos de utilizar este tipo de contas subiram a um ritmo de quase 18% ao ano, e com facilidade ultrapassam a centena de euros anuais.

O que implica um peso significativo nos encargos a suportar pelos proprietários.

Além de terem de suportar as despesas com a manutenção do edifício, devem prestar atenção aos custos com o banco.

O protocolo estabelecido com o Abanca é a única solução a custo quase zero para o nosso cenário, e parece ser a pedrada no charco das comissões, que os consumidores (condomínios incluídos) têm de suportar por utilizarem os produtos e serviços bancários.