Notícia

Contas à ordem: Microcustos para micronegócios

O que paga em comissões ao longo do ano pode justificar mudar de banco. Siga as nossas recomendações e poupe, em média, mais de cem euros anuais.

29 de Maio de 2018 às 10:09

Há que pagar salários, passar cheques aos fornecedores, efetuar pagamentos online e ainda... pagar uma comissão ao banco por cada salário suportado, outra por cada livro de cheques pedido, outra ainda pelo cartão multibanco e mais outra por cada transferência interbancária realizada através da internet. Ah... e mais uma. Há que pagar a comissão só pela simples existência dessa conta à ordem. É assim o dia-a-dia de uma microempresa, que, na maioria dos casos, não tem poder negocial para convencer o banco a atribuir-lhe isenção nas mais variadas comissões. E, por isso, paga como qualquer cliente particular.

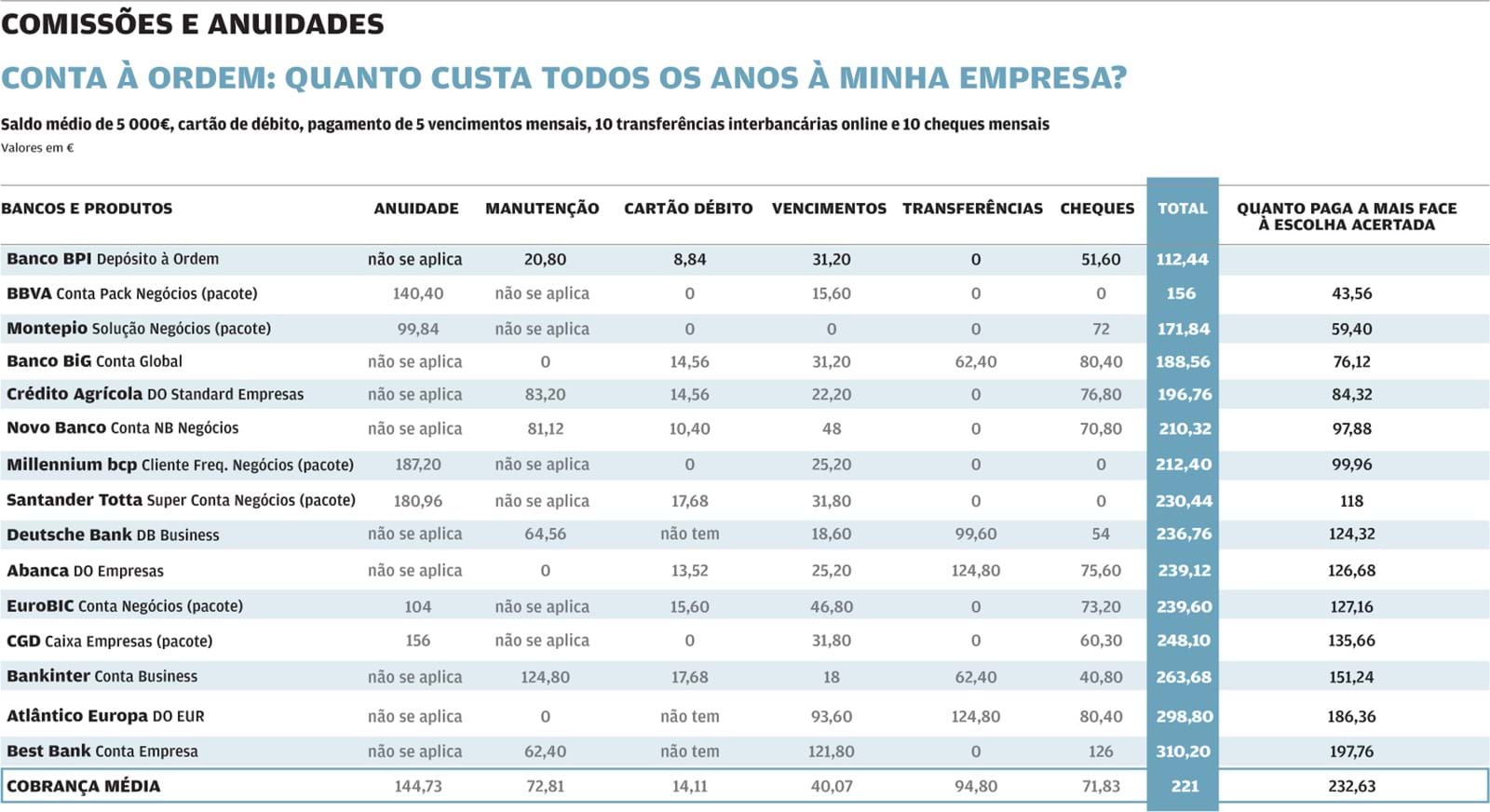

Para ter conta e para poder usá-la. Dependendo da relação que mantêm com o banco, algumas empresas conseguem escapar às comissões. Algumas terão lá os seus créditos. Outras mantêm saldos médios generosos. Outras ainda preferem subscrever uma conta-pacote, que agrega um conjunto de serviços bancários estandardizados, a troco de uma mensalidade. Cada caso é um caso e a melhor conta para cada empresaserá negociada individualmente. Para lhe dar uma ideia da oferta do mercado, analisámos as contas de 15 bancos.

Apresentamos as mais baratas de cada no quadro da página 14: em seis instituições, são contas-pacote; nas restantes, a clássica conta à ordem é a melhor opção.

Posso transferir sem pagar?

O cenário que criámos para este estudo bem podia ser o de um pequeno café de bairro, de um cabeleireiro, de um negócio familiar que vende a produção própria através do Facebook ou até de uma start-up de amigos que se encontram após a universidade para explorar as potencialidades da aplicação que criaram.

E que uso dão à conta à ordem? No nosso cenário, todos os meses pagam cinco vencimentos, usam 10 cheques e realizam outras tantas transferências interbancárias através do homebanking. Têm ainda um cartão de débito para fazer levantamentos e pagamentos, e cumprem o requisito de manter um saldo médio de 5 mil euros.

E que uso dão à conta à ordem? No nosso cenário, todos os meses pagam cinco vencimentos, usam 10 cheques e realizam outras tantas transferências interbancárias através do homebanking. Têm ainda um cartão de débito para fazer levantamentos e pagamentos, e cumprem o requisito de manter um saldo médio de 5 mil euros.

Há contas-pacote que encaixam neste perfil e que compensem? Em seis bancos, há. Em média, as 12 mensalidades custam 145 euros, mas, em compensação, alguns serviços passam a ser gratuitos, como as transferências interbancárias realizadas através da net. No BBVA, Montepio, Millennium bcp e Caixa Geral de Depósitos, as contas-pacote incluem ainda um cartão de débito isento de anuidades, e o Montepio oferece também o processamento de salários. Tendo em conta as comissões que seriam cobradas por cada um destes serviços, justifica-se o pagamento da mensalidade da conta-pacote. E para o cenário que criámos, são a solução mais barata para os clientes do BBVA, Caixa Geral de Depósitos, EuroBIC, Montepio, Millennium bcp e Santander Totta.

Conta-pacote nem vale sempre a pena

E porque não optar por esta solução nos restantes bancos? O Novo Banco e o Crédito Agrícola também disponibilizam este produto para empresas. Mas só compensa para determinados perfis de negócio, seja pelo saldo médio, seja pela quantidade de vencimentos a processar mensalmente ou por outros requisitos que não cumpra, como ter um terminal de pagamentos automáticos, por exemplo. Aliás, para algumas empresas, subscrever uma conta-pacote pode até revelar-se um desperdício. Algumas incluem seguros ou descobertos autorizados que podem não ter utilidade. Nestes casos, compensa contratar uma conta à ordem convencional.

Comissões e mais comissões

Não encontrando, no mercado bancário, uma conta-pacote que encaixe no perfil do negócio, procure a solução mais barata entre as clássicas contas à ordem para empresas. Mas conte com todo um rol de comissões, uma por cada operação que realiza. No cenário que criámos, nunca gasta, no total, menos de 100 euros por ano. Destaca-se, pela positiva o BPI, a nossa Escolha Acertada. Não cobra por transferências e disponibiliza o preçário mais em conta nos restantes serviços. São 112,44 euros despendidos no final de cada ano, entre a anuidade do cartão de débito, o livro de cheques e as comissões pelo processamento dos vencimentos e pela manutenção da conta à ordem.

No final dos mesmos 12 meses, os clientes do Crédito Agrícola pagam 196,76 euros, os do Novo Banco mais de 200 euros e os do Best Bank 310,20 euros. Neste último caso, pelos mesmos serviços, são quase mais 200 euros do que no BPI. E esta diferença de custos pode ser fulminante para o bem-estar da tesouraria de uma microempresa que luta por um lugar ao sol.

Já não uso cheques

Nem todas as empresas precisam de usar dez cheques por mês. Algumas até dispensam por completo este meio de pagamento. No final do ano, são menos 73 euros, em média. Mas há, de facto, negócios em que ainda é mais prático recorrer ao cheque. E, aqui, os clientes do Best Bank são os mais prejudicados.

Pagam 126 euros por 120 cheques anuais. Mais de 1 euro por cada cheque. Pelo contrário, é no Bankinter que os livros de cheques têm preços mais reduzidos. Cada cheque custa 34 cêntimos.

No multibanco é gratuito

Não será exequível para todas as empresas, mas pode valer a pena transferir dinheiro através do multibanco em vez de fazê-lo na internet, sobretudo se o banco lhe cobrar por essa operação online. A anuidade suportada por um cartão de débito empresarial varia entre 8,84 e 17,68 euros, e todas as transferências e pagamentos efetuados através de uma caixa multibanco são gratuitos. O Abanca e o Atlântico Europa, por exemplo, cobram 1,04 euros por cada transferência interbancária online. No cenário de dez transferências por mês, a anuidade do cartão de débito paga-se em dois meses. Há desvantagens? Claro que sim. O comprovativo emitido no multibanco tem o formato (e a qualidade de papel) que se conhece e as informações complementares sobre quem paga e quem recebe, que é possível introduzir em operações feitas através do homebanking, ficam obviamente limitadas. Se para a sua empresa isso não é um problema, então, prefira o cartão de débito. Não é, no entanto, uma recomendação válida para os clientes do Best Bank, Atlântico Europa e Deutsche Bank, uma vez que estes bancos não disponibilizam cartões de débito nas contas à ordem para empresas.

E depois há que contar ainda com as comissões de manutenção. Aquelas que se pagam ao banco só pelo facto de a conta existir e permitir a contratação de outros produtos e serviços bancários.

Em média, representam um custo de 73 euros por ano. Há alternativas? Mais uma vez, dependerá do seu poder negocial. Que será certamente maior quando a sua microempresa deixar de ter o prefixo micro.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Para ter conta e para poder usá-la. Dependendo da relação que mantêm com o banco, algumas empresas conseguem escapar às comissões. Algumas terão lá os seus créditos. Outras mantêm saldos médios generosos. Outras ainda preferem subscrever uma conta-pacote, que agrega um conjunto de serviços bancários estandardizados, a troco de uma mensalidade. Cada caso é um caso e a melhor conta para cada empresaserá negociada individualmente. Para lhe dar uma ideia da oferta do mercado, analisámos as contas de 15 bancos.

Posso transferir sem pagar?

O cenário que criámos para este estudo bem podia ser o de um pequeno café de bairro, de um cabeleireiro, de um negócio familiar que vende a produção própria através do Facebook ou até de uma start-up de amigos que se encontram após a universidade para explorar as potencialidades da aplicação que criaram.

E que uso dão à conta à ordem? No nosso cenário, todos os meses pagam cinco vencimentos, usam 10 cheques e realizam outras tantas transferências interbancárias através do homebanking. Têm ainda um cartão de débito para fazer levantamentos e pagamentos, e cumprem o requisito de manter um saldo médio de 5 mil euros.Há contas-pacote que encaixam neste perfil e que compensem? Em seis bancos, há. Em média, as 12 mensalidades custam 145 euros, mas, em compensação, alguns serviços passam a ser gratuitos, como as transferências interbancárias realizadas através da net. No BBVA, Montepio, Millennium bcp e Caixa Geral de Depósitos, as contas-pacote incluem ainda um cartão de débito isento de anuidades, e o Montepio oferece também o processamento de salários. Tendo em conta as comissões que seriam cobradas por cada um destes serviços, justifica-se o pagamento da mensalidade da conta-pacote. E para o cenário que criámos, são a solução mais barata para os clientes do BBVA, Caixa Geral de Depósitos, EuroBIC, Montepio, Millennium bcp e Santander Totta.

Conta-pacote nem vale sempre a pena

E porque não optar por esta solução nos restantes bancos? O Novo Banco e o Crédito Agrícola também disponibilizam este produto para empresas. Mas só compensa para determinados perfis de negócio, seja pelo saldo médio, seja pela quantidade de vencimentos a processar mensalmente ou por outros requisitos que não cumpra, como ter um terminal de pagamentos automáticos, por exemplo. Aliás, para algumas empresas, subscrever uma conta-pacote pode até revelar-se um desperdício. Algumas incluem seguros ou descobertos autorizados que podem não ter utilidade. Nestes casos, compensa contratar uma conta à ordem convencional.

Comissões e mais comissões

Não encontrando, no mercado bancário, uma conta-pacote que encaixe no perfil do negócio, procure a solução mais barata entre as clássicas contas à ordem para empresas. Mas conte com todo um rol de comissões, uma por cada operação que realiza. No cenário que criámos, nunca gasta, no total, menos de 100 euros por ano. Destaca-se, pela positiva o BPI, a nossa Escolha Acertada. Não cobra por transferências e disponibiliza o preçário mais em conta nos restantes serviços. São 112,44 euros despendidos no final de cada ano, entre a anuidade do cartão de débito, o livro de cheques e as comissões pelo processamento dos vencimentos e pela manutenção da conta à ordem.

73€

Valor médio das comissões de manutenção cobradas a microempresas por seis bancos

No final dos mesmos 12 meses, os clientes do Crédito Agrícola pagam 196,76 euros, os do Novo Banco mais de 200 euros e os do Best Bank 310,20 euros. Neste último caso, pelos mesmos serviços, são quase mais 200 euros do que no BPI. E esta diferença de custos pode ser fulminante para o bem-estar da tesouraria de uma microempresa que luta por um lugar ao sol.

Já não uso cheques

Nem todas as empresas precisam de usar dez cheques por mês. Algumas até dispensam por completo este meio de pagamento. No final do ano, são menos 73 euros, em média. Mas há, de facto, negócios em que ainda é mais prático recorrer ao cheque. E, aqui, os clientes do Best Bank são os mais prejudicados.

Pagam 126 euros por 120 cheques anuais. Mais de 1 euro por cada cheque. Pelo contrário, é no Bankinter que os livros de cheques têm preços mais reduzidos. Cada cheque custa 34 cêntimos.

No multibanco é gratuito

Não será exequível para todas as empresas, mas pode valer a pena transferir dinheiro através do multibanco em vez de fazê-lo na internet, sobretudo se o banco lhe cobrar por essa operação online. A anuidade suportada por um cartão de débito empresarial varia entre 8,84 e 17,68 euros, e todas as transferências e pagamentos efetuados através de uma caixa multibanco são gratuitos. O Abanca e o Atlântico Europa, por exemplo, cobram 1,04 euros por cada transferência interbancária online. No cenário de dez transferências por mês, a anuidade do cartão de débito paga-se em dois meses. Há desvantagens? Claro que sim. O comprovativo emitido no multibanco tem o formato (e a qualidade de papel) que se conhece e as informações complementares sobre quem paga e quem recebe, que é possível introduzir em operações feitas através do homebanking, ficam obviamente limitadas. Se para a sua empresa isso não é um problema, então, prefira o cartão de débito. Não é, no entanto, uma recomendação válida para os clientes do Best Bank, Atlântico Europa e Deutsche Bank, uma vez que estes bancos não disponibilizam cartões de débito nas contas à ordem para empresas.

145€

Valor médio anualdos custos com contas-pacote para empresas

E depois há que contar ainda com as comissões de manutenção. Aquelas que se pagam ao banco só pelo facto de a conta existir e permitir a contratação de outros produtos e serviços bancários.

Em média, representam um custo de 73 euros por ano. Há alternativas? Mais uma vez, dependerá do seu poder negocial. Que será certamente maior quando a sua microempresa deixar de ter o prefixo micro.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.