Notícia

Cartões de débito pagos a peso de ouro

Pesam cada vez mais na carteira dos portugueses. A comprová-lo está o facto de as anuidades custarem hoje mais 28% do que há um ano. Se recuarmos a 2009, esta subida mais do que quadruplica.

08 de Novembro de 2016 às 11:23

Longe vai o tempo em que os bancos cediam cartões de débito gratuitamente aos seus clientes para incentivarem a sua utilização. Apesar de o "cartão Multibanco", como é vulgarmente conhecido, se ter tornado num instrumento indispensável para o dia a dia da maioria dos portugueses, por exemplo, para movimentar a conta à ordem, manter este produto é cada vez mais caro.

Nos últimos anos, a descida acentuada das taxas de juro tem levado a banca a usar o comissionamento como forma de compensar a receita perdida. O aumento descontrolado das anuidades dos cartões de débito que, em 2016, ultrapassou em 56 vezes a subida da inflação, é disso prova. Não é a primeira vez que denunciamos esta situação. E desde o nosso último estudo, publicado em setembro de 2015, estas taxas registaram novos aumentos. Os dados recolhidos agora mostram que, se entre 2009 e 2015 sofreram um incremento de cerca de 10% ao ano, entre 2015 e 2016 a subida quase triplicou.

Para chegarmos a estes resultados, comparámos as anuidades dos cartões de débito cobradas em 2016 pelos 17 principais bancos a operar em Portugal com as dos últimos sete anos - excluindo os cartões integrados nas contas pack ou ordenado, cujos encargos estão geralmente incluídos na comissão associada à conta. Neste estudo, confrontámos ainda o preço destes cartões com o dos cartões de crédito comercializados pelas mesmas entidades.

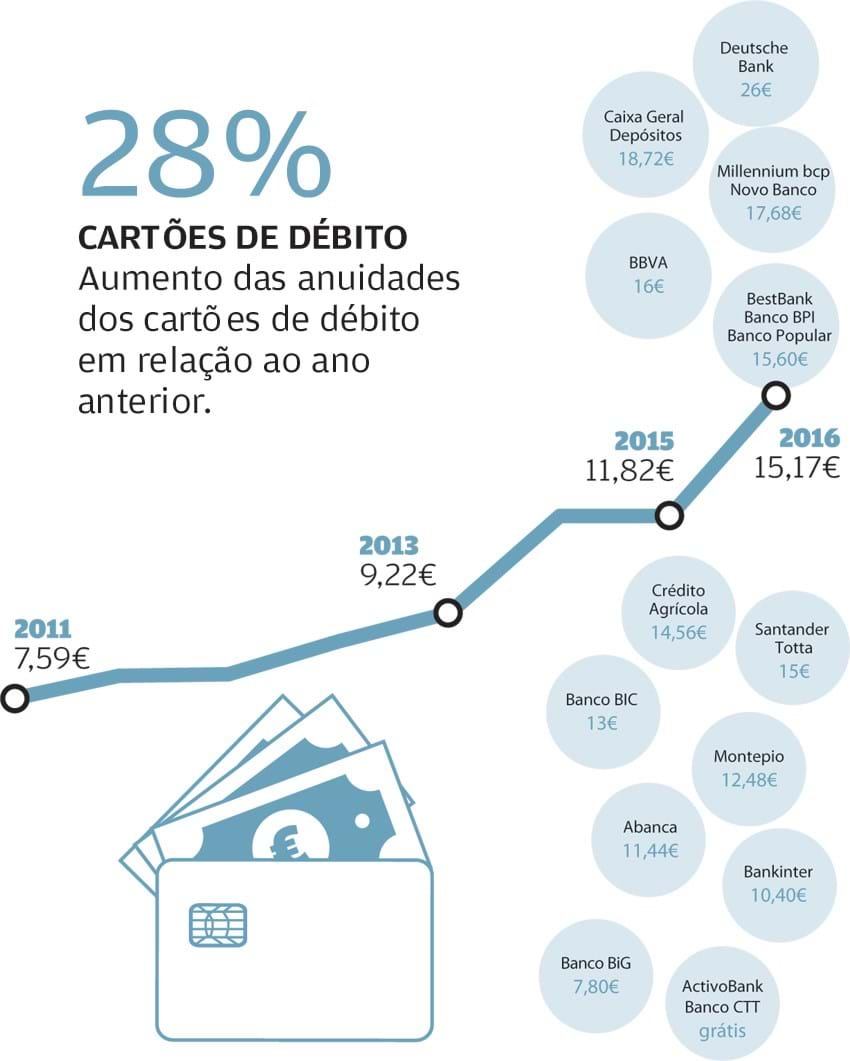

Em média, em 2016, a anuidade de um cartão de débito rondou os 15,17 euros, mais 28% do que há um ano. Mas no conjunto das instituições bancárias consideradas para este cálculo, oito apresentam montantes mais elevados. Se for cliente da Caixa Geral de Depósitos, por exemplo, terá pago 18,72 euros, um valor ainda assim distante dos 26 euros cobrados pelo Deutsche Bank, que registou uma subida de 150% em relação a 2015, quando o mesmo cartão custava 10,40 euros.

O nosso estudo demonstra, efetivamente, que a tendência destes aumentos sucessivos está fora do controlo: se considerarmos apenas os cinco bancos com maior quota de mercado (BPI, Novo Banco, Caixa Geral de Depósitos, Millennium bcp e Santander Totta), a média das anuidades atinge os 16,94 euros, tendo os consumidores despendido mais 10% do que no ano passado. Já os clientes do Banco Popular, do BBVA e do Crédito Agrícola tiveram de desembolsar mais 50% do que em 2015.

Houve, no entanto, alguns bancos que optaram por não aumentar as anuidades dos seus "cartões Multibanco" no último ano. São eles: Banco BiG, Banco BIC, Banco BPI, Bankinter (antigo Barclays) e Santander Totta. Os números tornam-se consideravelmente mais expressivos se compararmos os valores praticados em 2009 com os de 2016. Neste caso, as variações percentuais têm normalmente três dígitos, atingindo os 120%, o que significa que os preços cobrados mais do que duplicaram em média, passando de 6,89 para 15,17 euros. Considerando, novamente, os cinco maiores bancos em Portugal, esta evolução acentua-se: 135%, muito acima da média do mercado. Mas, mais uma vez, é o Deutsche Bank que bate todos os recordes: o banco alemão agravou em 271% o custo do seu cartão de débito desde 2009, passando de 7 euros para os já mencionados 26 euros.

Mas nem tudo são más notícias. A contrariar esta tendência está o Banco BiG, a única instituição que não alterou o seu preçário para este produto nos últimos sete anos, fixando o encargo nos 7,80 euros. Além do ActivoBank, que continua a não cobrar anuidades, pelo menos para já também o recém-criado Banco CTT disponibiliza gratuitamente o cartão de débito aos seus clientes.

Crédito ou débito? Escolha a modalidade de pagamento

Já deve ter reparado que, há alguns meses, quando paga com cartão as suas compras no supermercado, antes de inserir o código no terminal automático tem de escolher a rede através da qual pretende fazer a transação: Multibanco ou Visa/Mastercard. Ora, esta alteração poderá ajudá-lo na gestão dos pagamentos efetuados com o cartão de crédito dual, pois permite-lhe decidir se a despesa será liquidada a débito ou a crédito.

Se utilizar um cartão de débito, a escolha entre qualquer uma das redes é indiferente, pois a operação será sempre feita através de débito na sua conta à ordem. Mas, ao utilizar um cartão de crédito dual, terá de ter atenção às opções apresentadas no ecrã. Escolhendo a opção "Multibanco", o montante será debitado de imediato na conta à ordem. Se optar pela rede do seu cartão (Visa, Mastercard ou American Express), o movimento será registado como uma compra a crédito para pagamento no extrato seguinte do cartão. Note que, se o cartão de crédito tiver associados programas de pontos ou descontos, a transação efetuada só será considerada para esse fim se escolher a rede do cartão. Ao optar pelo Multibanco, não beneficiará destas vantagens.

Cartão de crédito, o aliado improvável para poupar

Ainda que possa parecer um contrassenso, há casos em que pode ficar mais barato utilizar um cartão de crédito do que um cartão de débito para movimentar a sua conta.

Em instituições como o Abanca, o Banco BiG, o Banco BIC, o BPI, o Bankinter, o BBVA, a Caixa Geral de Depósitos, o Crédito Agrícola, o Millennium bcp e o Novo Banco, os clientes têm à sua disposição um cartão de crédito com uma anuidade inferior à do cartão de débito, chegando mesmo a ser gratuita na maior parte delas. Mas, para garantir a poupança por esta via, terá de se certificar de que o montante das despesas é pago no período de crédito gratuito, evitando assim os juros sobre as compras a crédito que não são pagas na totalidade.

E esta não é a única condicionante. Se precisar de utilizar um terminal de pagamento que só aceite cartões de débito, por exemplo, o cartão de crédito comum já não será uma opção. Mas se falarmos nos cartões de crédito duais, o caso muda de figura.

Apesar de menos generalizados, estes cartões podem ser uma boa alternativa aos cartões de débito, permitindo-lhe poupar alguns euros por ano caso apresentem anuidades inferiores. Os cartões de crédito duais são aqueles que funcionam tanto na rede Visa, Mastercard ou American Express, para pagamento de compras a crédito, como na rede Multibanco, permitindo realizar operações como levantamentos, transferências ou movimentar a conta à ordem, sem custos adicionais.

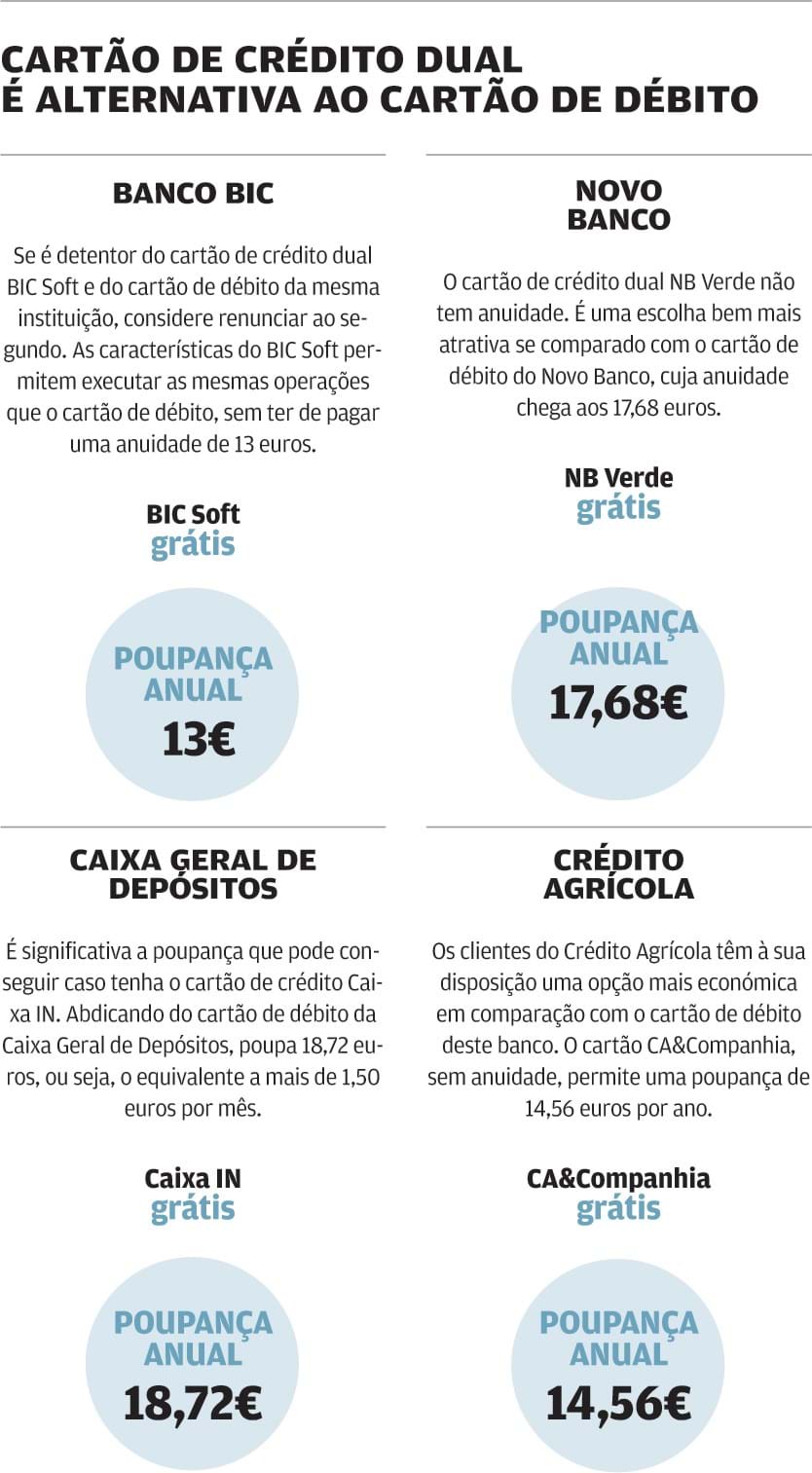

Não são muitos os cartões com estas características no mercado nacional, mas é possível encontrar algumas opções com anuidade mais barata do que a do seu congénere de débito na mesma instituição (ver esquema).

Se é cliente da Caixa Geral de Depósitos e for detentor de um cartão dual - o Caixa IN - a poupança ultrapassa os 18 euros. Já no caso do Novo Banco, a anuidade de zero euros do cartão NB Verde será sempre uma opção mais económica, comparativamente aos 17,68 euros que terá de pagar pelo cartão de débito.

Apesar de menos expressivas, o Banco BIC e o Crédito Agrícola também permitem poupanças através dos seus cartões duais sem anuidade (13 euros e 14,56 euros, respetivamente). Já no BPI, o cartão dual Classic tem uma anuidade igual à do cartão de débito - 15,60 euros -, pelo que, tendo os dois, poderá também abdicar do segundo.

No entanto, antes de se desfazer do cartão de débito, confirme junto do banco se o seu cartão de crédito tem esta característica dual e se existe alguma limitação na sua utilização nas operações a débito.

Seduzido pela possibilidade de poupar a anuidade do cartão de débito? Aguarde pela data de renovação para pedir um dual.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Nos últimos anos, a descida acentuada das taxas de juro tem levado a banca a usar o comissionamento como forma de compensar a receita perdida. O aumento descontrolado das anuidades dos cartões de débito que, em 2016, ultrapassou em 56 vezes a subida da inflação, é disso prova. Não é a primeira vez que denunciamos esta situação. E desde o nosso último estudo, publicado em setembro de 2015, estas taxas registaram novos aumentos. Os dados recolhidos agora mostram que, se entre 2009 e 2015 sofreram um incremento de cerca de 10% ao ano, entre 2015 e 2016 a subida quase triplicou.

Em média, em 2016, a anuidade de um cartão de débito rondou os 15,17 euros, mais 28% do que há um ano. Mas no conjunto das instituições bancárias consideradas para este cálculo, oito apresentam montantes mais elevados. Se for cliente da Caixa Geral de Depósitos, por exemplo, terá pago 18,72 euros, um valor ainda assim distante dos 26 euros cobrados pelo Deutsche Bank, que registou uma subida de 150% em relação a 2015, quando o mesmo cartão custava 10,40 euros.

O nosso estudo demonstra, efetivamente, que a tendência destes aumentos sucessivos está fora do controlo: se considerarmos apenas os cinco bancos com maior quota de mercado (BPI, Novo Banco, Caixa Geral de Depósitos, Millennium bcp e Santander Totta), a média das anuidades atinge os 16,94 euros, tendo os consumidores despendido mais 10% do que no ano passado. Já os clientes do Banco Popular, do BBVA e do Crédito Agrícola tiveram de desembolsar mais 50% do que em 2015.

Houve, no entanto, alguns bancos que optaram por não aumentar as anuidades dos seus "cartões Multibanco" no último ano. São eles: Banco BiG, Banco BIC, Banco BPI, Bankinter (antigo Barclays) e Santander Totta. Os números tornam-se consideravelmente mais expressivos se compararmos os valores praticados em 2009 com os de 2016. Neste caso, as variações percentuais têm normalmente três dígitos, atingindo os 120%, o que significa que os preços cobrados mais do que duplicaram em média, passando de 6,89 para 15,17 euros. Considerando, novamente, os cinco maiores bancos em Portugal, esta evolução acentua-se: 135%, muito acima da média do mercado. Mas, mais uma vez, é o Deutsche Bank que bate todos os recordes: o banco alemão agravou em 271% o custo do seu cartão de débito desde 2009, passando de 7 euros para os já mencionados 26 euros.

Mas nem tudo são más notícias. A contrariar esta tendência está o Banco BiG, a única instituição que não alterou o seu preçário para este produto nos últimos sete anos, fixando o encargo nos 7,80 euros. Além do ActivoBank, que continua a não cobrar anuidades, pelo menos para já também o recém-criado Banco CTT disponibiliza gratuitamente o cartão de débito aos seus clientes.

Crédito ou débito? Escolha a modalidade de pagamento

Já deve ter reparado que, há alguns meses, quando paga com cartão as suas compras no supermercado, antes de inserir o código no terminal automático tem de escolher a rede através da qual pretende fazer a transação: Multibanco ou Visa/Mastercard. Ora, esta alteração poderá ajudá-lo na gestão dos pagamentos efetuados com o cartão de crédito dual, pois permite-lhe decidir se a despesa será liquidada a débito ou a crédito.

Se utilizar um cartão de débito, a escolha entre qualquer uma das redes é indiferente, pois a operação será sempre feita através de débito na sua conta à ordem. Mas, ao utilizar um cartão de crédito dual, terá de ter atenção às opções apresentadas no ecrã. Escolhendo a opção "Multibanco", o montante será debitado de imediato na conta à ordem. Se optar pela rede do seu cartão (Visa, Mastercard ou American Express), o movimento será registado como uma compra a crédito para pagamento no extrato seguinte do cartão. Note que, se o cartão de crédito tiver associados programas de pontos ou descontos, a transação efetuada só será considerada para esse fim se escolher a rede do cartão. Ao optar pelo Multibanco, não beneficiará destas vantagens.

Cartão de crédito, o aliado improvável para poupar

Ainda que possa parecer um contrassenso, há casos em que pode ficar mais barato utilizar um cartão de crédito do que um cartão de débito para movimentar a sua conta.

Em instituições como o Abanca, o Banco BiG, o Banco BIC, o BPI, o Bankinter, o BBVA, a Caixa Geral de Depósitos, o Crédito Agrícola, o Millennium bcp e o Novo Banco, os clientes têm à sua disposição um cartão de crédito com uma anuidade inferior à do cartão de débito, chegando mesmo a ser gratuita na maior parte delas. Mas, para garantir a poupança por esta via, terá de se certificar de que o montante das despesas é pago no período de crédito gratuito, evitando assim os juros sobre as compras a crédito que não são pagas na totalidade.

E esta não é a única condicionante. Se precisar de utilizar um terminal de pagamento que só aceite cartões de débito, por exemplo, o cartão de crédito comum já não será uma opção. Mas se falarmos nos cartões de crédito duais, o caso muda de figura.

Apesar de menos generalizados, estes cartões podem ser uma boa alternativa aos cartões de débito, permitindo-lhe poupar alguns euros por ano caso apresentem anuidades inferiores. Os cartões de crédito duais são aqueles que funcionam tanto na rede Visa, Mastercard ou American Express, para pagamento de compras a crédito, como na rede Multibanco, permitindo realizar operações como levantamentos, transferências ou movimentar a conta à ordem, sem custos adicionais.

Não são muitos os cartões com estas características no mercado nacional, mas é possível encontrar algumas opções com anuidade mais barata do que a do seu congénere de débito na mesma instituição (ver esquema).

Se é cliente da Caixa Geral de Depósitos e for detentor de um cartão dual - o Caixa IN - a poupança ultrapassa os 18 euros. Já no caso do Novo Banco, a anuidade de zero euros do cartão NB Verde será sempre uma opção mais económica, comparativamente aos 17,68 euros que terá de pagar pelo cartão de débito.

Apesar de menos expressivas, o Banco BIC e o Crédito Agrícola também permitem poupanças através dos seus cartões duais sem anuidade (13 euros e 14,56 euros, respetivamente). Já no BPI, o cartão dual Classic tem uma anuidade igual à do cartão de débito - 15,60 euros -, pelo que, tendo os dois, poderá também abdicar do segundo.

No entanto, antes de se desfazer do cartão de débito, confirme junto do banco se o seu cartão de crédito tem esta característica dual e se existe alguma limitação na sua utilização nas operações a débito.

Seduzido pela possibilidade de poupar a anuidade do cartão de débito? Aguarde pela data de renovação para pedir um dual.

Limites às anuidades dos cartões de débito O cartão de débito é uma ferramenta imprescindível para movimentar a conta bancária. Mas este produto tornou-se, nos últimos anos, no alvo preferencial dos aumentos de comissões por parte dos bancos, que procuram, deste modo, obter receita. Só no último ano, o aumento das anuidades superou os 28%, uma subida 56 vezes superior à da inflação.

O Banco de Portugal, enquanto regulador do sistema bancário nacional, tem demonstrado total passividade perante estes factos, deixando os consumidores completamente desprotegidos face à arbitrariedade dos bancos. É urgente que imponha limites ao aumento excessivo e continuado das anuidades dos cartões de débito, que entre 2009 e 2016 atingiu em média os 120 por cento.

Informámos os grupos parlamentares e o Ministério das Finanças em 2015, mas remeteram-se ao silêncio. Dada a dimensão dos resultados obtidos um ano depois, voltaremos a lembrá-los de que os consumidores continuam à espera que assumam uma posição que obrigue a corrigir uma situação que os penaliza duramente.

O Banco de Portugal, enquanto regulador do sistema bancário nacional, tem demonstrado total passividade perante estes factos, deixando os consumidores completamente desprotegidos face à arbitrariedade dos bancos. É urgente que imponha limites ao aumento excessivo e continuado das anuidades dos cartões de débito, que entre 2009 e 2016 atingiu em média os 120 por cento.

Informámos os grupos parlamentares e o Ministério das Finanças em 2015, mas remeteram-se ao silêncio. Dada a dimensão dos resultados obtidos um ano depois, voltaremos a lembrá-los de que os consumidores continuam à espera que assumam uma posição que obrigue a corrigir uma situação que os penaliza duramente.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.