Notícia

Grandes bancos têm 250 mil milhões de dólares em ativos de maior risco

A pilha de ativos tóxicos dos bancos globais, há muito a maldição dos reguladores, ficou muito maior durante a pandemia de Covid-19.

23 de Agosto de 2020 às 19:00

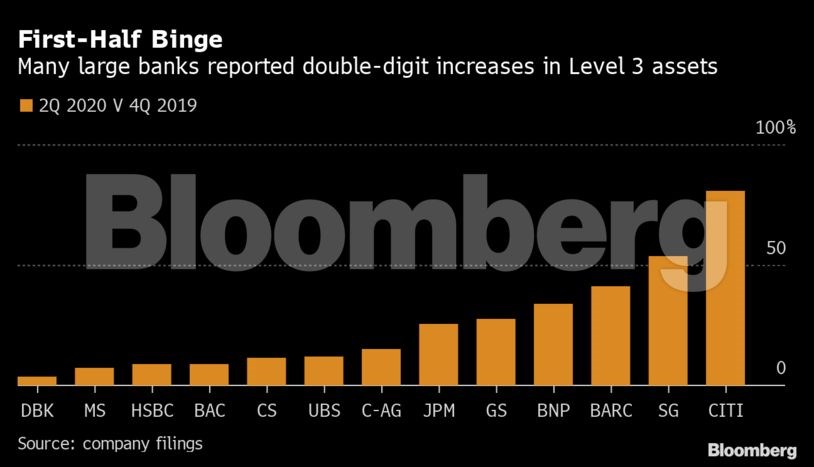

Instituições como o Barclays, Citigroup, BNP Paribas e Société Générale reportaram um aumento de mais de 20% nos seus ativos mais opacos durante o caótico primeiro semestre de 2020, segundo os cálculos da Bloomberg. Os bancos têm agora ativos difíceis de avaliar que valem cerca de 250 mil milhões de dólares, incluindo categorias que ganharam notoriedade durante a crise financeira, como títulos de dívida complexos.

Não há uma explicação única e precisa para o salto nesses chamados ativos de nível 3. Para alguns, o aumento foi uma consequência natural da turbulência da pandemia: ativos mais seguros tornaram-se difíceis de avaliar à medida que os mercados congelaram e os gestores de risco tiveram de os colocar numa categoria diferente, de acordo com analistas e pessoas familiarizadas com a situação.

Outros provavelmente aumentaram as suas apostas mais arriscadas depois de ver o potencial para uma sorte inesperada no caos, disse Jerome Legras, sócio-gerente da Axiom Alternative Investments.

"Os bancos precisam de um pouco de complexidade para ganharem realmente muito dinheiro", afirmou Legras, que gere cerca de 1,6 mil milhões de euros na Axiom, com sede em Paris, incluindo dívidas bancárias. "Claramente, há uma ligação com lucros recorde".

De qualquer forma, para muitos dos bancos, o aumento desde o final de dezembro foi o maior em meia década. Como os bancos europeus não divulgam números trimestrais de Nível 3, a Bloomberg News usou números semestrais para fazer a comparação.

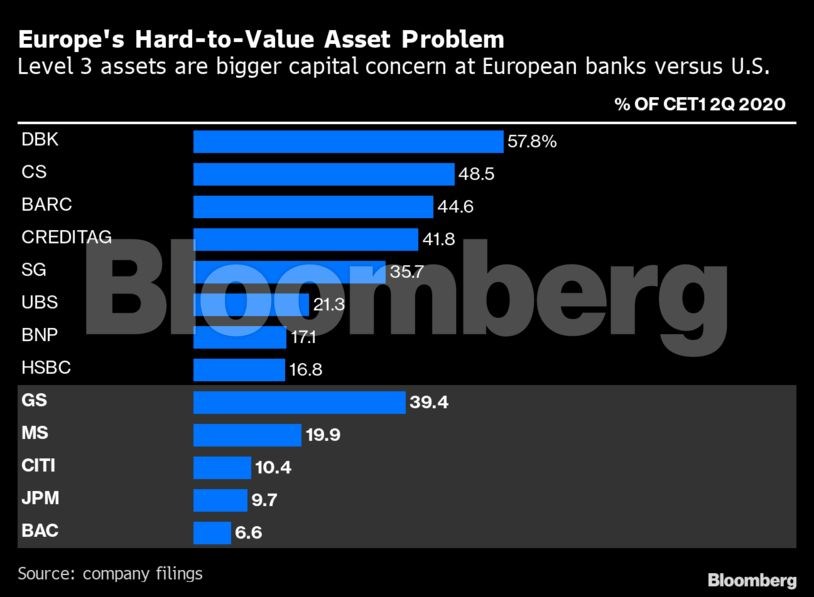

Embora as suas participações nesta categoria de ativos de maior risco tenham caído desde 2008, continuam a ser significativas em comparação com as principais métricas de força de capital.

"Os ativos de nível 3 têm a reputação de ativos tóxicos e sujeitos a perdas, que são ocultados ao público", disse Michael Huenseler, que ajuda a supervisionar 28 mil milhões de euros na Assenagon Asset Management em Munique, incluindo dívidas bancárias.

Os bancos dividem seus ativos em três categorias. O nível 1 cobre aqueles com preços transparentes e prontamente disponíveis, como ações. Ativos de nível 2, que incluem muitos derivados, são mais difíceis de avaliar.

Existem poucos dados de mercado para ativos de nível 3 - que incluem dívida de grande risco, alguns títulos garantidos por hipotecas, empréstimos de alto risco e derivados ligados a tudo, desde taxas de juro até dívida de empresas – pelo que os bancos os avaliam com base em tendências históricas e nas suas próprias suposições de risco. Em 2008, essas avaliações provaram ser irrealistas e os bancos perderam milhares de milhões de dólares.

O aumento deste ano significa que os ativos de nível 3 dos bancos são quase do mesmo tamanho que o Produto Interno Bruto da Finlândia - se as suas avaliações forem precisas. Os ganhos são "preocupantes", de acordo com Kathryn Judge, professor de direito com foco em finanças na Columbia University em Nova Iorque.

"Há muito mais margem de manobra no processo de precificação e mais espaço para erros", disse Judge. "Os reguladores devem prestar muita atenção às técnicas de avaliação que os bancos estão a usar."