Notícia

Comprar ou arrendar? Saiba como decidir

O arrendamento é vantajoso numa altura em que a obtenção de empréstimo à habitação é cada vez mais difícil. E pode também facilitar a sua mobilidade

Chegada a hora de ter uma habitação própria, pode optar por comprar ou arrendar. Qualquer uma das opções tem vantagens e desvantagens. A aquisição pode, à primeira vista, revelar-se mais dispendiosa, uma vez que tem implícito o pagamento de vários encargos relacionados com a aquisição. Contudo, acabará por se traduzir num investimento. O arrendamento é vantajoso numa altura em que a obtenção de empréstimo à habitação é cada vez mais difícil. E pode também facilitar a sua mobilidade

Chegada a hora de ter uma habitação própria, pode optar por comprar ou arrendar. Qualquer uma das opções tem vantagens e desvantagens. A aquisição pode, à primeira vista, revelar-se mais dispendiosa, uma vez que tem implícito o pagamento de vários encargos relacionados com a aquisição. Contudo, acabará por se traduzir num investimento. O arrendamento é vantajoso numa altura em que a obtenção de empréstimo à habitação é cada vez mais difícil. E pode também facilitar a sua mobilidadeComprar ou arrendar? Esta é uma das questões que cada vez mais portugueses colocam na altura de procurar casa. Se há uns anos a opção era, invariavelmente, a de avançar para a compra, actualmente a resposta não é tão evidente tendo em conta a dificuldade na obtenção de crédito, e os custos desse mesmo financiamento. Arrendar assume-se como a opção mais fácil.

No caso do arrendamento, "não existem preocupações com a manutenção do imóvel: a responsabilidade é do proprietário", lembrou Beatriz Rubio, presidente executiva da REMAX Portugal. Neste caso, também não terá despesas com impostos e condomínio. Contudo, estará dependente dos "humores" do senhorio que pode levá-lo a procurar uma nova casa antes do previsto.

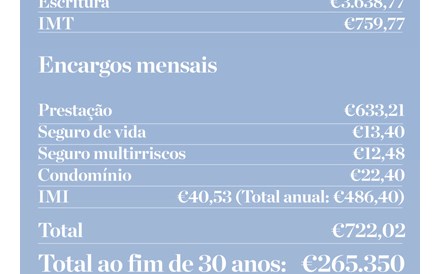

Por outro lado, ainda que numa primeira análise, a opção de arrendamento é menos dispendiosa. Isto porque a aquisição de uma casa implica, logo no acto da compra, o pagamento de uma série de taxas e impostos. Há a escritura, mas também o imposto municipal sobre a transmissão onerosa de imóveis (IMT). Na simulação pedida à REMAX, só com a aquisição são gastos mais de 5.000 euros.

A esta despesa acresce, posteriormente, o pagamento da prestação mensal relacionada com o crédito à habitação, um valor que, regra geral, varia consoante os juros de mercado. À taxa actual, um crédito de 128 mil euros, a 30 anos, terá um custo de 633,21 euros, tendo em conta um "spread" de cerca de 3%. Associada à prestação há ainda o pagamento de seguro de vida, seguro multirriscos, o condomínio e o IMI.

Ser proprietário pode custar-lhe caro, ao final do mês. De acordo com a simulação realizada, um apartamento T1, na Amadora, pode implicar uma despesa mensal de 722,02 euros. É 44% mais caro do que o valor pedido de renda pelo mesmo imóvel (500 euros). A diferença ao final de um período de 30 anos é de 47%, com a compra a ser claramente mais dispendiosa.

No entanto, ao contrário do que acontece com o arrendamento, se preferir adquirir o imóvel lembre-se que está a fazer um investimento. Não é garantia de que irá conseguir realizar uma mais-valia (embora normalmente isso aconteça), mas pelo menos há essa possibilidade.

"No caso específico das pessoas que pretendam comprar casa numa óptica de investimento, diria que o investimento imobiliário é uma alternativa à poupança, uma vez que oferece melhores garantias e um risco bem menos do que muitos produtos financeiros", explicou Miguel Poisson. O director-geral da ERA Portugal acrescentou que "comprar pode ser uma excelente solução para quem procura uma alternativa segura".