- Partilhar artigo

- ...

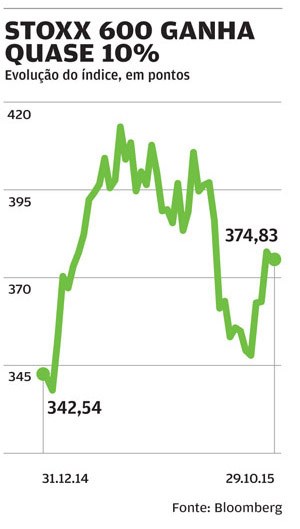

Recuperação e BCE puxam pelas acções europeias Quando o Banco Central Europeu (BCE) anunciou, em Janeiro, que avançaria com as compras de activos, os especialistas começaram a focar-se mais na Zona Euro. E as acções têm sido uma das classes de activos predilectas. Os ganhos sucederam-se, mas a instabilidade vinda da China abalou. Ainda assim, a preferência pelos títulos do Velho Continente mantém-se. Até porque o BCE está pronto a aumentar os estímulos monetários.

Quando o Banco Central Europeu (BCE) anunciou, em Janeiro, que avançaria com as compras de activos, os especialistas começaram a focar-se mais na Zona Euro. E as acções têm sido uma das classes de activos predilectas. Os ganhos sucederam-se, mas a instabilidade vinda da China abalou. Ainda assim, a preferência pelos títulos do Velho Continente mantém-se. Até porque o BCE está pronto a aumentar os estímulos monetários.

"Continuamos positivos para as acções europeias", atira Keith Wade. O economista-chefe e estratego da Schroders explica posição com de facto de estarmos "a começar a ver sinais de melhoria nas condições de crédito, graças à recuperação do crescimento". E o especialista da gestora de activos britânica acrescenta que "os principais indicadores económicos têm recuperado ligeiramente e os lucros continuam fortes".

Também Neil Dwane aponta para as acções do Velho Continente e explica porquê: "as acções europeias estão baratas face às congéneres mundiais, oferecem algum crescimento de lucros e boas rendibilidades de dividendos". Além disso, diz o director de estratégia europeia da Allianz Global Investors, "o BCE continua comprometido com as compras de activos até ao próximo ano, pelo menos".

Política monetária e lucros dão bilho à bolsa do Japão

O que têm em comum a Zona Euro e o Japão? Um banco central que apostou em massivas compras de activos e comprometido com a recuperação económica. Um factor que cria boas perspectivas para as acções europeias, mas também para as nipónicas. Até porque a perspectiva é que os estímulos à economia continuem, dizem os analistas, numa altura em que os lucros das empresas são elevados.

O que têm em comum a Zona Euro e o Japão? Um banco central que apostou em massivas compras de activos e comprometido com a recuperação económica. Um factor que cria boas perspectivas para as acções europeias, mas também para as nipónicas. Até porque a perspectiva é que os estímulos à economia continuem, dizem os analistas, numa altura em que os lucros das empresas são elevados.

"O racional para o Japão e a Zona Euro é comparável", nota Patrick Moonen. O estratego sénior de multi-activos da NN Investment Partners explica que "ambas são regiões que oferecem bons crescimentos de lucros para este ano e estão avaliadas atractivamente". Além disso, acrescenta o especialista, tanto o BCE como o Banco do Japão vão continuar a flexibilizar a política monetária".

Contudo, Patrick Moonen aponta mais para o Japão, defendendo que o país "oferece adicionalmente uma maior margem para reformas estruturais e tem tomado medidas para encorajar as empresas a focarem-se mais no valor dos accionistas". Positivo está também Keith Wade. "Revimos em alta para ‘positiva’ a nossa perspectiva para as acções japonesas", diz o economista-chefe e estratego da Schroders.

"Gostamos do cenário micro do Japão, relacionado com as reformas estruturais", explica o especialista. Keith Wade aponta que "o Nikkei 400, um novo índice composto por empresas que cumprem os padrões de investimento mundiais, é um grande estímulo". Além disso, conclui, "os lucros no Japão estão na fase de crescimento, associada a um forte desempenho das acções no mercado".

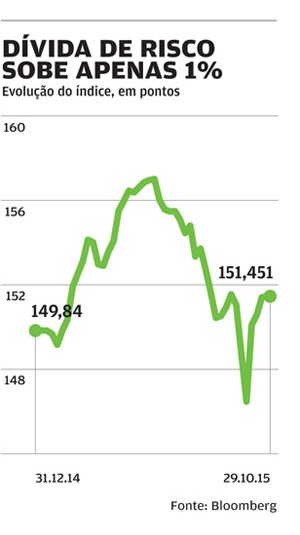

Dívida das cotadas americanas está atractiva Graças à expansão monetária, as taxas de juro da dívida soberana caíram fortemente. Reflectiram a valorização das obrigações, numa evolução com maior ênfase na Zona Euro. A dívida das empresas não seguiu a tendência, pelo que a oportunidade está agora nesses títulos, dizem os analistas.

Graças à expansão monetária, as taxas de juro da dívida soberana caíram fortemente. Reflectiram a valorização das obrigações, numa evolução com maior ênfase na Zona Euro. A dívida das empresas não seguiu a tendência, pelo que a oportunidade está agora nesses títulos, dizem os analistas.

Principalmente as obrigações com "rating" baixo ("high yield") de cotadas norte-americanas. Mas o reforço das compras do BCE poderá dar razões para voltar ao Velho Continente.

"Revimos em alta a nossa perspectiva para as obrigações "high yield" dos EUA para ‘positiva’", afirma Keith Wade. O economista-chefe e estratego da Schroders explica que "o prémio de risco da dívida de empresas tem implícitos elevados riscos, como uma taxa de incumprimento de 40% no sector energético, além de que a saída de liquidez do retalho parece estar a terminar". E acrescenta que os títulos dos EUA "estão também mais atractivos do que as obrigações ‘high yield’ europeias". Mas o especialista aponta também para a dívida soberana da Zona Euro. "Revimos em alta a perspectiva para a dívida alemã, já que a potencial actuação do BCE para reduzir as taxas de juro reais deverá impulsionar o preço destas obrigações".

Já Neil Dwane defende que "as obrigações soberanas do mercado emergente parecem agora atractivas, depois da correcção do terceiro trimestre". Até porque, explica o director de estratégia europeia da Allianz Global Investors, "prevemos que mais economias e empresas emergentes comecem a reestruturar-se nos próximos meses, o que irá impulsionar os retornos". Contudo, "salientaria que a falta de liquidez e a volatilidade são elevadas nestes activos e assim deverão continuar", conclui.

No "braço-de-ferro" entre Draghi e Yellen, ganha o dólar O dólar tem vivido um ano atribulado. Após os fortes ganhos no início do ano, a moeda norte-americana recuou no Verão, reflectindo a instabilidade chinesa. Mas o dólar tem novamente margem para ganhar. Apesar de adiada, a subida dos juros pela Reserva Federal dos EUA deverá impulsionar a moeda, ao passo que a maior actuação do BCE tenderá a pressionar o euro. E há quem aponte para um euro mais fraco do que o dólar.

O dólar tem vivido um ano atribulado. Após os fortes ganhos no início do ano, a moeda norte-americana recuou no Verão, reflectindo a instabilidade chinesa. Mas o dólar tem novamente margem para ganhar. Apesar de adiada, a subida dos juros pela Reserva Federal dos EUA deverá impulsionar a moeda, ao passo que a maior actuação do BCE tenderá a pressionar o euro. E há quem aponte para um euro mais fraco do que o dólar.

"A recente fraqueza do dólar deverá resultar do estatuto do investimento de refúgio" do iene, defende o Commerzbank numa nota de análise. E acrescenta que os fundamentais apontam para uma desvalorização do iene. Ao mesmo tempo, o euro também deverá regressar à sua trajectória descendente, até porque tudo indica que o BCE irá expandir ou prolongar o seu programa de compra de activos. Actualmente, instituições como Morgan Stanley, Barclays, Bank of America e Royal Bank of Scotland prevêem que o euro atinja a paridade com o dólar, ou até mesmo um valor inferior, durante 2016.

Isto acontece numa altura em que a Fed também se prepara para subir a taxa de juro de referência. A questão é quando, sendo certo que o dólar irá beneficiar. Mas antes disso volta o foco a estar no BCE. "Um corte na taxa de depósitos em Dezembro é possível, significando que o euro vai desvalorizar contra o dólar", diz o Goldman Sachs. Já o Morgan Stanley aponta que "o mercado touro do dólar ainda não terminou, com uma provável pressão adicional sobre as moedas dos emergentes e dos países mais dependentes de matérias-primas" a ocorrer no resto do ano.

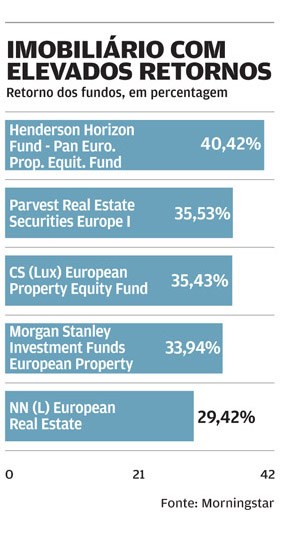

Imobiliário ganha com melhoria da economia Após a crise do "subprime" iniciada em 2006, o imobiliário tornou-se um assunto tabu nos mercados. Esteve na origem de uma das maiores crises financeiras da história, que fez sucumbir a economia mundial. Mas quase uma década depois, estes activos voltam a ganhar fôlego. A recuperação económica está a puxar pelas rendibilidades deste sector, dizem os analistas. E é na Zona Euro que estão as melhores oportunidades.

Após a crise do "subprime" iniciada em 2006, o imobiliário tornou-se um assunto tabu nos mercados. Esteve na origem de uma das maiores crises financeiras da história, que fez sucumbir a economia mundial. Mas quase uma década depois, estes activos voltam a ganhar fôlego. A recuperação económica está a puxar pelas rendibilidades deste sector, dizem os analistas. E é na Zona Euro que estão as melhores oportunidades.

"O imobiliário parece uma boa oportunidade", defende Patrick Moonen. O estratego sénior de multi-activos da NN Investment Partners aponta que "o imobiliário não só oferece uma rendibilidade de 4%, como também é apoiado pela melhoria do mercado laboral e pelas melhores vendas a retalho". "Ambos os elementos direccionam a procura por imobiliário para mais espaços de escritório, de retalho e de habitação", explica.

Também Keith Wade vê o imobiliário como uma boa oportunidade de investimento, principalmente na Europa. "Prevemos que o retorno médio do investimento em imobiliário europeu irá atingir entre 6% e 8%, desde 2015 a 2019", atira o economista-chefe e estratego da Schroders. E o especialista aponta mesmo que "cidades como Amsterdão, Berlim, Madrid, Munique e Paris vão registar desempenhos superiores, graças à economia mais forte e ao crescimento da população". Além disso, acrescenta, "os montantes de capital deverão beneficiar de um crescimento estável das rendas, a partir de 2016". Mas Keith Wade alerta que, "se a economia chinesa travar bruscamente", isto poderá ter um efeito negativo no sector.